A OPEP+ decidirá sobre o destino do acordo de "corte de produção" durante a reunião desta semana (3-4 de Agosto de 2022). Os níveis de produção actuais (para Agosto) estão de acordo com os valores de referência, pelo que é rico dizer que o acordo está a limitar a oferta.

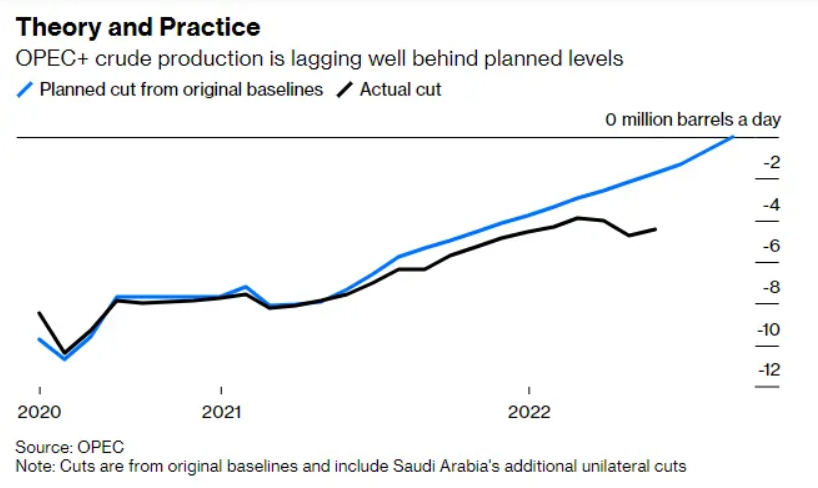

Além disso, diz-se que a OPEP+ já está a ter dificuldades para atingir quotas de produção e a produção diária nos maiores produtores mundiais pode estar cerca de 4 milhões de barris abaixo do objectivo.

A OPEP+ parece estar preocupada com a possibilidade do abrandamento económico global e está relutante em impulsionar a produção. Na realidade, apenas alguns países da OPEP+ ainda têm capacidade de produção excedentária. Entre esses países encontram-se a Arábia Saudita, os Emirados Árabes Unidos ou o Iraque. Mesmo a Rússia é muito limitada em termos de aumento da produção e, acima de tudo, das exportações.

Em teoria, pode manter-se um acordo com uma especulação de que um aumento de produção de 100k será acordado para Setembro desta semana. Tal aumento seria largamente simbólico e não iria mudar muito. É provável que a Arábia Saudita e os Emirados Árabes Unidos continuem a aumentar a produção mas a um ritmo moderado e sem grandes anúncios. No entanto, "provável" será a palavra-chave aqui. Os meios de comunicação social relataram que os Estados Unidos chegaram a um acordo com a Arábia Saudita e os Emirados Árabes Unidos sobre a venda de armas. Isto poderia levar a um anúncio de que a produção aumentará significativamente ou que mesmo todo um acordo de "corte de produção" poderá ser eliminado. Tal cenário seria certamente acompanhado de uma maior queda do preço do petróleo.

Contudo, não se trata de um cenário de base. O mercado petrolífero continua apertado e é provável que assim continue. Os últimos dados da JODI e do IEF mostraram que a procura de petróleo e combustível está próxima dos níveis pré-pandémicos. No entanto, falta oferta adicional, e pode manter os preços perto ou acima de 100 dólares por barril.

E se a economia global cair numa recessão? Em tal cenário, é possível uma queda da procura de 2-5%. Tal queda equilibraria o mercado com preços a descer para a faixa dos 60-70 dólares. Sem uma recessão e novos investimentos na produção, é improvável uma grande queda nos preços do petróleo.

A Bloomberg mostra que a OPEP+ está muito abaixo das suas metas de produção. Fonte: Bloomberg: Bloomberg

A Bloomberg mostra que a OPEP+ está muito abaixo das suas metas de produção. Fonte: Bloomberg: Bloomberg Os preços do petróleo estão hoje a recuperar devido às expectativas de que a OPEP possa aumentar a produção em apenas 100k barris por dia. Por outro lado, o petróleo permanece numa tendência de baixa que tem sido suportada pelo abrandamento económico à escala mundial. Fonte: xStation5

Os preços do petróleo estão hoje a recuperar devido às expectativas de que a OPEP possa aumentar a produção em apenas 100k barris por dia. Por outro lado, o petróleo permanece numa tendência de baixa que tem sido suportada pelo abrandamento económico à escala mundial. Fonte: xStation5

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Calendário económico: Dadaos da inflação na Zona Euro

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.