- Domínio da IA: Os resultados do terceiro trimestre da TSMC são cruciais para o ecossistema de IA (sendo a Nvidia um dos principais clientes), uma vez que o segmento de HPC/IA agora gera 60% da receita.

- Expectativas elevadas e resultados históricos: O consenso espera um trimestre recorde (crescimento de 36% na receita em relação ao ano anterior), com dados preliminares já se aproximando do limite superior da previsão. Historicamente, a TSMC supera em cerca de 6%.

- Principal obstáculo: A limitação da capacidade de embalagem avançada CoWoS continua a ser o principal obstáculo à produção, com previsão de persistir ao longo de 2025.

- Foco geopolítico: A teleconferência sobre os resultados será analisada para comentários sobre as tensões comerciais entre os EUA e a China e o impacto das tarifas sobre a cadeia de abastecimento global.

- Domínio da IA: Os resultados do terceiro trimestre da TSMC são cruciais para o ecossistema de IA (sendo a Nvidia um dos principais clientes), uma vez que o segmento de HPC/IA agora gera 60% da receita.

- Expectativas elevadas e resultados históricos: O consenso espera um trimestre recorde (crescimento de 36% na receita em relação ao ano anterior), com dados preliminares já se aproximando do limite superior da previsão. Historicamente, a TSMC supera em cerca de 6%.

- Principal obstáculo: A limitação da capacidade de embalagem avançada CoWoS continua a ser o principal obstáculo à produção, com previsão de persistir ao longo de 2025.

- Foco geopolítico: A teleconferência sobre os resultados será analisada para comentários sobre as tensões comerciais entre os EUA e a China e o impacto das tarifas sobre a cadeia de abastecimento global.

A gigante taiwanesa de fabricação de semicondutores, TSMC, deve anunciar os seus resultados do terceiro trimestre de 2025 na quinta-feira, 16 de outubro, pouco antes da abertura dos mercados europeus. Isso ocorre em um momento em que o entusiasmo pela Inteligência Artificial (IA) atingiu níveis que levam a especulações sobre uma possível bolha. Os resultados da gigante taiwanesa de chips serão cruciais não apenas para a própria empresa, mas também para todo o ecossistema de IA, liderado pela Nvidia, um dos principais clientes da TSMC.

Expectativas do mercado: um trimestre recorde ao alcance

3.º trimestre de 2025 - Consenso da Bloomberg:

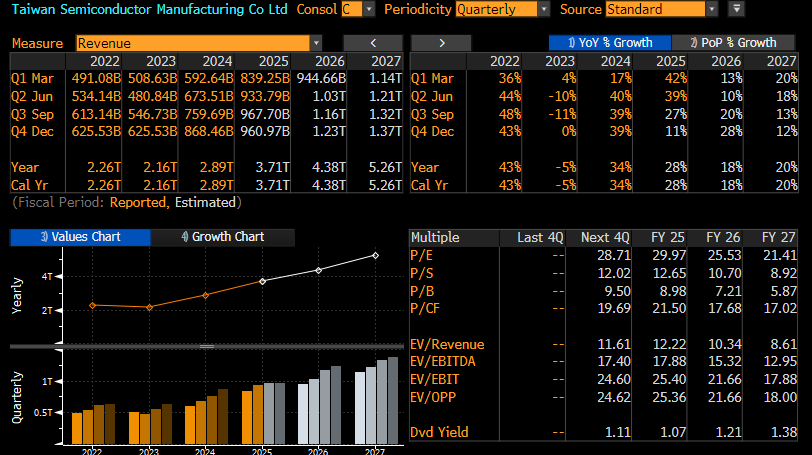

- Lucro líquido: NT$ 406,67 mil milhões (US$ 13,39 mil milhões) — um aumento de 25% em relação ao ano anterior (YoY)

- Receita: NT$ 968,44 mil milhões (US$ 31,89 mil milhões) — um aumento de 36% em relação ao ano anterior (YoY)

- Margem bruta: 57,2%

- Receita operacional: NT$ 459,12 mil milhões (US$ 15,12 mil milhões)

- Margem operacional: 47,3%

4º trimestre de 2025 - Previsões dos analistas:

- Receita: US$ 31,3 mil milhões

- Margem bruta: 57,1%

- Margem operacional: 46,9%

Dados preliminares de setembro de 2025:

- Receita em setembro: NT$ 330,98 mil milhões (US$ 10,90 mil milhões) — significativamente acima do consenso de NT$ 302 mil milhões

- Receita total no terceiro trimestre: NT$ 989,92 mil milhões (US$ 32,60 mil milhões) — próxima do limite superior da orientação da empresa (US$ 31,8−US$ 33 mil milhões)

Orientação da TSMC para o segundo trimestre de 2025:

- Receita do terceiro trimestre: US$ 31,8 a US$ 33,0 bilhões (ponto médio de US$ 32,4 bilhões)

- Margem bruta: 56,5%

- Margem operacional: 46,5%

Métricas adicionais:

- Crescimento da receita em 2025: 32 a 34%

- Surpresa histórica nos lucros: uma média de +6% acima das expectativas nos últimos quatro trimestres

- Movimentação esperada das ações após os resultados: ±5,88% de acordo com a volatilidade implícita do mercado de opções

- Variações de preço nos últimos meses:

- Crescimento do preço das ações da TSMC no ano até o momento (YTD): +53%

- Crescimento desde setembro (após os acordos de IA): +25%

- Crescimento desde março de 2025: +67% contra +15% para o S&P 500

A empresa deverá reportar receitas de cerca de NT$ 978 mil milhões, seguidas de previsões que indicam dois trimestres consecutivos de crescimento estável das receitas em relação ao trimestre anterior. No entanto, as projeções para o terceiro trimestre de 2026 e anos seguintes sugerem que a TSMC retomará um forte crescimento, impulsionado por encomendas robustas das principais empresas do segmento de IA. Fonte: Bloomberg Finance LP

Principais impulsionadores de desempenho

Domínio da IA e da HPC

O segmento de Computação de Alto Desempenho (HPC), composto principalmente por chips de IA, agora representa 60% da receita da TSMC — um aumento significativo em relação aos anos anteriores.

A procura pelos processos de fabricação mais avançados (3 nm, 5 nm, 7 nm) continua “insaciável”, de acordo com analistas de semicondutores. Empresas como Nvidia, AMD, Apple e operadoras de centros de dados (Google, Microsoft, Amazon) estão a disputar a capacidade de produção da gigante taiwanesa.

A Bloomberg Intelligence sugere que o impulso da procura pelos produtos da TSMC deve continuar no quarto trimestre, já que os fortes pedidos pelos chips A19 da Apple e pela arquitetura Blackwell da Nvidia devem compensar em grande parte a sazonalidade típica e os desafios relacionados às tarifas. A empresa também deve reportar um crescimento da receita anual na faixa de 32 a 34%, um aumento em relação à expectativa anterior de 30%.

Riscos e incertezas

Tensões geopolíticas e tarifas

O foco principal da teleconferência sobre os resultados financeiros provavelmente serão os comentários sobre a guerra comercial entre os EUA e a China e o impacto das tarifas introduzidas pela administração Trump. O presidente anunciou tarifas de 100% sobre chips semicondutores, embora a TSMC tenha recebido uma isenção devido à construção de sua fábrica de US$ 165 bilhões no Arizona.

No entanto, Taiwan ainda está sujeita a uma tarifa temporária de 20% sobre outros setores, e as negociações comerciais continuam em andamento. Os investidores estarão à procura de indícios sobre como a TSMC planeia garantir o seu abastecimento de materiais e ferramentas caso o conflito comercial se intensifique.

Gargalo na embalagem avançada

Uma restrição crítica continua a ser a capacidade de produção da tecnologia CoWoS (Chip-on-Wafer-on-Substrate), essencial para a fabricação de chips de IA. A TSMC está a expandir agressivamente essa capacidade de 13.000 wafers por mês no final de 2023 para uma meta de 70.000 a 80.000 até o final de 2025, com uma meta de mais de 100.000 em 2026. O CEO C.C. Wei reconheceu que a tensão no abastecimento persistirá «ao longo de 2025» e espera uma diminuição em 2026.

Esta questão é particularmente grave porque novas arquiteturas como a Nvidia Blackwell ocupam 3,3 vezes mais espaço do que as gerações anteriores, e espera-se que a próxima Rubin ocupe 4,0 vezes mais — aumentando exponencialmente a procura por capacidade CoWoS.

Embalagem refere-se às tecnologias avançadas de embalagem de chips da empresa, como CoWoS e SoIC (System-on-Integrated-Chips), que integram vários chips em uma única embalagem para aumentar o desempenho e reduzir o consumo de energia, crucial para processadores de IA e HPC. A TSMC está construindo novos centros de embalagem de chips, por exemplo, nos Estados Unidos, para atender à crescente demanda, apesar de inicialmente ter que enviar alguns chips das fábricas dos EUA de volta para Taiwan para a embalagem final. Em 2025, a TSMC planeia abrir uma nova linha de produção CoWoS e estabelecer uma parceria com a Amkor nos Estados Unidos para expandir as suas capacidades.

Cenários de reação do mercado

Cenário positivo: continuação da alta da IA

- TSMC: Se a TSMC superar as expectativas (como fez nos últimos quatro trimestres, com uma surpresa média de +6%) e elevar as suas projeções para o quarto trimestre e para o ano inteiro de 2025, podemos esperar ganhos contínuos para a TSMC. Embora a meta de preço das ações da TSMC para 12 meses tenha sido atingida, um resultado acima do esperado poderia desencadear recomendações atualizadas. Os analistas da Susquehanna elevaram recentemente a sua meta de preço de US$ 300 para US$ 400, citando trimestres futuros potencialmente mais fortes do que o inicialmente previsto.

- Nvidia: Como a maior beneficiária dos fortes resultados da TSMC, a Nvidia provavelmente ganhará com a confirmação de que a produção do chip Blackwell está a progredir conforme o planejado. A correlação entre a TSMC e a NVDA é de quase 60%, sugerindo uma co-dependência moderada. Os resultados positivos da TSMC e as orientações que confirmam a forte procura por chips de IA no quarto trimestre e em 2026 devem reforçar a narrativa de um superciclo contínuo de IA. As ações da Nvidia já valorizaram 25% desde o início de setembro, impulsionadas por contratos de infraestrutura de IA de vários milhares de milhões de dólares.

- Setor mais amplo: Empresas como AMD, Broadcom, Micron, fornecedores de equipamentos para centros de dados (Nebius) e até mesmo a Apple devem se beneficiar da confirmação da procura duradoura por IA. Os fabricantes europeus de equipamentos semicondutores (ASML, ASM International, BE Semiconductor) já registraram ganhos de vários pontos percentuais após os dados preliminares da TSMC em setembro.

Cenário negativo: correção do mercado devido a decepção

Se os resultados forem decepcionantes ou as orientações forem cautelosas, isso poderá sinalizar incerteza em relação ao futuro, potencialmente destacando:

- Incerteza relacionada a tarifas e restrições à exportação

- Problemas de capacidade da CoWoS

- Procura pelo iPhone mais fraca do que o esperado (o segmento de smartphones ainda representa 18% da receita)

- Avisos de desaceleração nos investimentos em IA

Como as ações podem reagir:

- TSMC: É possível uma correção em relação aos níveis atuais (US$ 303), especialmente considerando o aumento de 53% no acumulado do ano. Uma avaliação do P/E futuro de ∼30 não é baixa, embora seja justificada por um crescimento de 40% nos lucros. Após ganhos tão fortes, uma correção não pode ser descartada. Notavelmente, as ações sofreram uma correção de quase 40% de janeiro ao início de abril e outra de menos de 10% em julho.

- Nvidia: Como a empresa com maior exposição à TSMC (praticamente 100% da sua produção de chips de IA), a Nvidia pode ser a mais afetada. Um risco adicional é que a Nvidia é negociada a um P/E futuro de 40 pontos, ligeiramente superior ao da TSMC.

- Setor mais amplo: As quedas provavelmente se estenderiam por todo o setor de semicondutores, particularmente para empresas com avaliações elevadas e exposição à IA. A AMD, a Broadcom e os fabricantes de memória HBM (Samsung, SK Hynix, Micron) podem sofrer uma onda de vendas.

Perspectiva de longo prazo: TSMC como base da era da IA

Independentemente da reação do mercado a curto prazo, a TSMC continua a ser a empresa mais bem posicionada na cadeia de abastecimento de IA. A empresa controla mais de 60% do mercado global de fundição e impressionantes 90% do mercado dos chips mais avançados (sub-10 nm).

A concorrência está a ficar para trás: a Intel está a enfrentar problemas de produção e está apenas a testar o nó 14A com a Nvidia, a Samsung tem as suas próprias dificuldades em escalar nós menores e as barreiras à entrada neste negócio são tão altas que não se espera a entrada de novos participantes na próxima década.

Questões-chave para a teleconferência sobre os resultados:

- Qual é a orientação para o quarto trimestre e para o ano completo de 2025?

- Comentários sobre a garantia do abastecimento em caso de escalada da guerra comercial entre os EUA e a China.

- Atualização sobre as encomendas de longo prazo da Intel após o recente investimento da Nvidia.

- Aceleração do processo N2 e construção da fábrica nos EUA.

- A margem bruta já atingiu o seu nível mais baixo?

- Perspetivas de preços para 2026 (especulações sobre aumentos de preços de 5 a 10% para nós avançados).

Resumo

A TSMC está prestes a divulgar resultados que podem confirmar ou contestar a narrativa de um boom duradouro da IA. Os lucros provavelmente excederão as expectativas (normalmente cerca de 6%), mas o importante será a orientação e o tom da administração em relação aos riscos geopolíticos.

Para investidores de longo prazo, a TSMC continua a ser uma empresa com perspetivas de crescimento excepcionalmente fortes, graças à sua vantagem tecnológica incontestável e posição quase monopolista no segmento mais lucrativo da fabricação de chips. Para traders de curto prazo, dado o ganho de 53% no acumulado do ano e a variação esperada de ±5,88%, pode ser prudente proteger as posições ou realizar alguns lucros no caso de uma surpresa negativa e aguardar o fim de uma possível correção.

A Nvidia e outras empresas de IA devem seguir o exemplo da TSMC — resultados potencialmente positivos e orientações otimistas confirmarão a longevidade do superciclo da IA e impulsionarão novos ganhos. Um cenário negativo poderia desencadear uma correção em todo o setor, o que provavelmente seria uma oportunidade de compra para investidores pacientes, dada a força fundamental da tendência de longo prazo da IA.

As ações da TSMC têm apresentado um desempenho ligeiramente superior ao das ações da NVDA recentemente, o que pode ser um sinal importante para a maior produtora mundial de chips de IA. No caso de uma surpresa positiva, as ações podem ser negociadas na faixa de US$ 320-330, enquanto uma surpresa negativa e preocupações com pedidos podem levar os investidores a considerar a faixa de US$ 255-265.

Fonte: xStation5

Resultados da SK Hynix: Será que o mercado reagiu de forma exagerada?

França desafia a Palantir, Mercado reage

Onda de vendas no setor dos semicondutores

Abertura da sessão americana: Uma queda mais acentuada e uma recuperação do setor do SaaS

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.