O início de julho, marcado por turbulências geopolíticas, trouxe consigo um fortalecimento das moedas ligadas às matérias-primas (entre as quais se destaca a coroa norueguesa). No entanto, o primeiro lugar da lista do G10 é ocupado pelo dólar neozelandês, o que poderá constituir uma surpresa para alguns. A moeda valorizou-se quase 2,5 % face ao dólar nas últimas duas semanas.

O que está por trás de uma medida tão significativa?

Fundamental para isso, como é frequentemente o caso, foram as medidas tomadas pelo banco central. A 8 de julho, o Banco Central da Nova Zelândia aumentou a taxa de juro de referência em 25 pontos base, elevando-a para 2,5%. Este foi o primeiro aumento das taxas de juro na Nova Zelândia em mais de três anos.

O fator determinante, no entanto, não foi apenas a decisão de aumentar as taxas (que já estava, em grande parte, descontada pelos mercados), mas sim a comunicação que a acompanhou.

- A decisão foi tomada por unanimidade pelo comité. Na reunião anterior, em maio, houve um empate de 3-3 nos votos, e a balança só foi decidida pela nova governadora, Anna Breman.

- O economista-chefe do RBNZ, Paul Conway, chamou claramente a atenção para os riscos pró-inflacionistas resultantes da escalada das tensões no Médio Oriente.

- O Banco afirmou no seu comunicado que «embora pareçam prováveis novos aumentos das taxas de juro nas próximas reuniões, o seu calendário é altamente incerto».

- A investigação do RBNZ sugere que, após um longo período de inflação elevada, as empresas neozelandesas estão significativamente mais inclinadas a repercutir imediatamente os custos nos consumidores e menos dispostas a baixar os preços quando os custos diminuem.

Consequentemente, o cenário de base do mercado aponta para um novo aumento em setembro e outra subida em outubro ou dezembro. Tal elevaria a taxa de juro principal (cash rate) para 3%, valor que o banco define atualmente como o nível neutro.

O que nos espera?

Ainda há muito tempo até setembro.

- Entretanto, será publicado o relatório sobre a inflação do segundo trimestre. O consenso aponta para um aumento significativo do indicador global, provavelmente para cerca de 4%.

- Depois de o PMI do setor industrial ter subido para o seu nível mais elevado desde 2021 (59,7), os dados relativos à produção poderão revelar-se particularmente interessantes.

Os dados da China, o maior parceiro comercial da Nova Zelândia, que absorve quase 25% do total das exportações do país (principalmente lacticínios, carne, madeira e fruta), serão igualmente significativos.

- Dados económicos mais sólidos provenientes da China significam, normalmente, uma maior procura de produtos importados da Nova Zelândia.

- Neste contexto, os valores publicados hoje não são particularmente otimistas. A dinâmica do PIB caiu para o nível mais baixo desde 2022 (+4,3% em termos homólogos).

- O gigante asiático está a ser afetado por uma crise no mercado imobiliário, uma procura interna fraca e um declínio no investimento (uma descida de 5,7% em termos homólogos no primeiro semestre do ano).

A própria força do dólar, que aguarda novas notícias da frente geopolítica e a decisão do FOMC de setembro, poderá, naturalmente, revelar-se também fundamental.

- O mercado não espera realmente um aumento das taxas, pelo que a atenção centrar-se-á na comunicação. Kevin Warsh continua enigmático, pelo que as próximas conferências poderão atrair especial atenção.

Análise Técnica

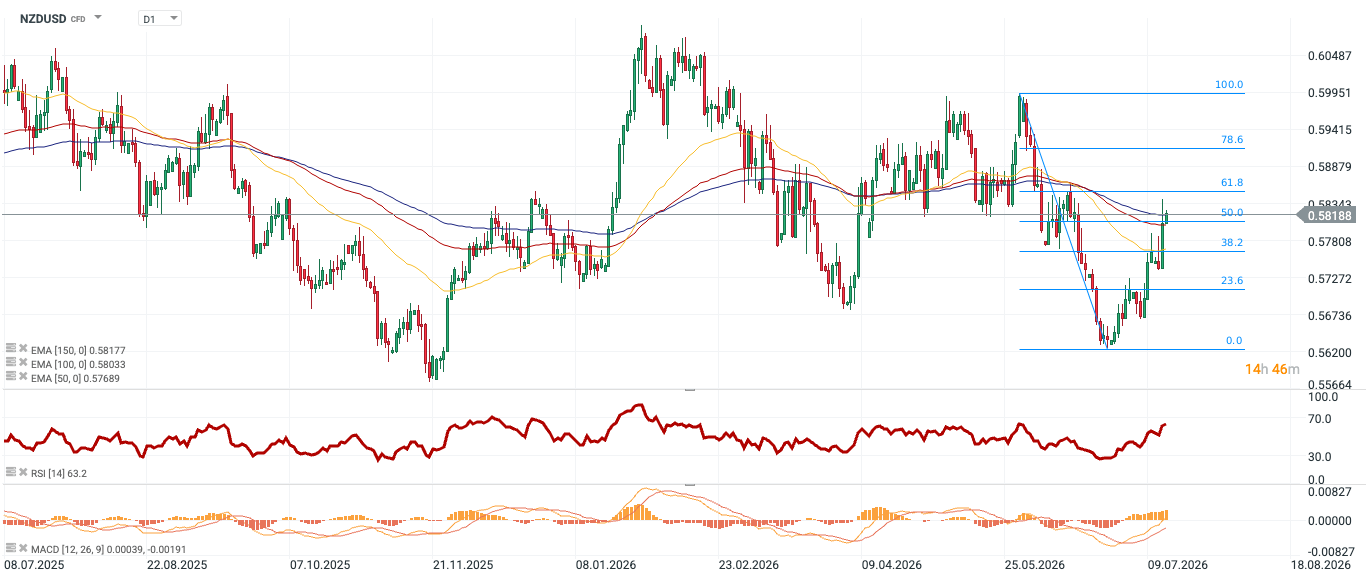

Figura 1: NZDUSD [D1] (08.07.2025 - 15.07.2026)

O par NZDUSD rompeu a tendência descendente e está atualmente a testar níveis de suporte fundamentais. O preço ultrapassou a retração de Fibonacci de 50% e oscila em torno da média móvel de 150 dias. O indicador MACD também sugere um impulso ascendente.

O Índice de Força Relativa (RSI) atingiu 63,4, o que confirma uma clara vantagem para os otimistas do mercado, ao mesmo tempo que indica que o mercado ainda não se encontra na zona extrema de sobrecompra (acima de 70).

🔴 Melhores pares de FX para Julho

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Análise de Mercado: EUR/USD | 04/08/26

Gráfico do dia: USD/JPY

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.