- As ações dos EUA voltaram a subir hoje, com o US100 (Nasdaq 100) a ganhar quase 1%, impulsionado pela força das ações de semicondutores e Big Tech.

- Os dados macroeconómicos dos EUA surpreenderam positivamente: as vendas de casas existentes corresponderam às previsões, enquanto o índice da Fed de Kansas City ficou significativamente acima das expectativas.

- O ouro recuperou quase 1%, recuperando-se das perdas recentes, apesar de um índice do dólar americano (USDIDX) mais forte, que subiu mais de 0,15%.

- Os analistas do J.P. Morgan esperam que o Federal Reserve encerre o seu programa de aperto quantitativo (QT) na próxima semana, enquanto os mercados estão cada vez mais a precificar um corte de 25 pontos base nas taxas.

- A época de divulgação de resultados tem sido forte até agora, com a maioria das empresas a superar as estimativas de lucros e receitas.

- As ações da IBM estão a ser negociadas em baixa após os resultados, enquanto a Honeywell está a ganhar com um desempenho otimista.

- Os preços do petróleo bruto estão a subir em meio a novas sanções dos EUA à Rússia, com as refinarias chinesas a interromperem as importações marítimas de petróleo bruto russo.

- Vladimir Putin comentou sobre as sanções dos EUA, expressando sua disposição de continuar o diálogo e buscar um caminho diplomático para a paz na Ucrânia com o presidente Trump. Ele acrescentou que as sanções não mudarão a situação militar na linha de frente.

- O sentimento do consumidor na zona euro mostrou uma ligeira melhoria em comparação com a leitura anterior.

- No Canadá, as vendas a retalho de agosto corresponderam às previsões, embora as vendas principais (excluindo automóveis) tenham ficado abaixo das expectativas.

- As ações dos EUA voltaram a subir hoje, com o US100 (Nasdaq 100) a ganhar quase 1%, impulsionado pela força das ações de semicondutores e Big Tech.

- Os dados macroeconómicos dos EUA surpreenderam positivamente: as vendas de casas existentes corresponderam às previsões, enquanto o índice da Fed de Kansas City ficou significativamente acima das expectativas.

- O ouro recuperou quase 1%, recuperando-se das perdas recentes, apesar de um índice do dólar americano (USDIDX) mais forte, que subiu mais de 0,15%.

- Os analistas do J.P. Morgan esperam que o Federal Reserve encerre o seu programa de aperto quantitativo (QT) na próxima semana, enquanto os mercados estão cada vez mais a precificar um corte de 25 pontos base nas taxas.

- A época de divulgação de resultados tem sido forte até agora, com a maioria das empresas a superar as estimativas de lucros e receitas.

- As ações da IBM estão a ser negociadas em baixa após os resultados, enquanto a Honeywell está a ganhar com um desempenho otimista.

- Os preços do petróleo bruto estão a subir em meio a novas sanções dos EUA à Rússia, com as refinarias chinesas a interromperem as importações marítimas de petróleo bruto russo.

- Vladimir Putin comentou sobre as sanções dos EUA, expressando sua disposição de continuar o diálogo e buscar um caminho diplomático para a paz na Ucrânia com o presidente Trump. Ele acrescentou que as sanções não mudarão a situação militar na linha de frente.

- O sentimento do consumidor na zona euro mostrou uma ligeira melhoria em comparação com a leitura anterior.

- No Canadá, as vendas a retalho de agosto corresponderam às previsões, embora as vendas principais (excluindo automóveis) tenham ficado abaixo das expectativas.

-

- As ações europeias avançaram na quinta-feira. O DAX da Alemanha e o CAC40 da França ganharam mais de 0,2%, enquanto o FTSE 100 do Reino Unido subiu mais de 0,6%. As ações do London Stock Exchange Group saltaram mais de 6% após fortes resultados no terceiro trimestre e o anúncio de um novo programa de recompra de ações. As ações da Unilever também subiram depois que a empresa reportou um aumento de quase 4% nas vendas em relação ao ano anterior, enquanto a empresa de defesa alemã MTU Aero ganhou com os lucros.

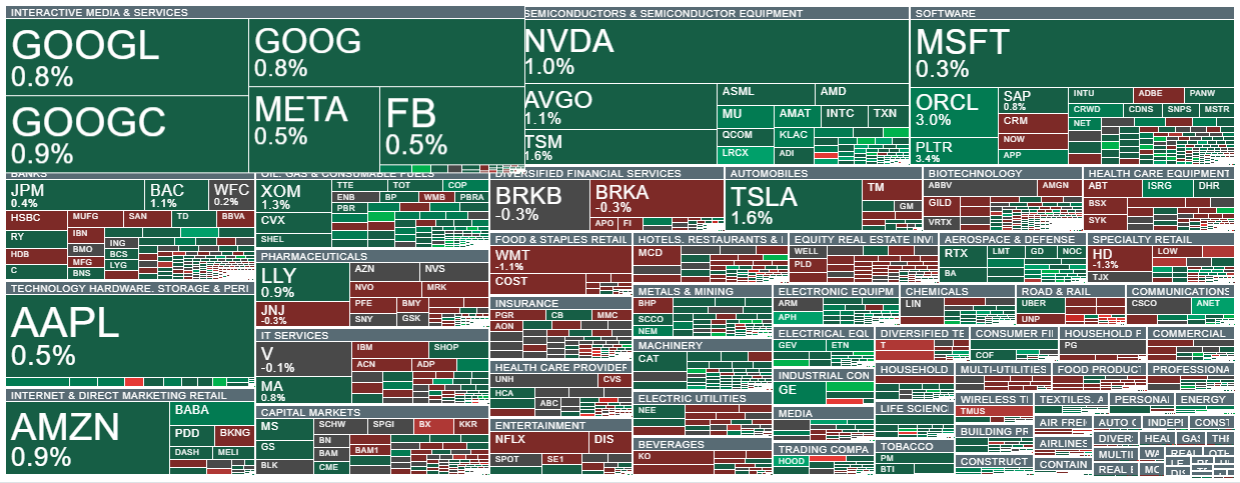

- As ações dos EUA estão a ser negociadas em alta hoje, em meio a um renovado otimismo em relação às grandes empresas de tecnologia, ações de semicondutores e empresas de energia, que estão a beneficiar do recente aumento nos preços do petróleo. Como resultado, o Nasdaq 100 subiu mais de 0,9%, enquanto o Dow Jones Industrial Average (DJIA) avançou mais de 0,3%.

- As ações da STMicroelectronics são as únicas ações importantes de semicondutores em queda, caindo mais de 14% após os lucros. A IBM também está sob pressão depois que seu ritmo de crescimento decepcionou os investidores. Em contrapartida, as ações da Honeywell e da Dow Inc. estão a subir após resultados melhores do que o esperado.

- O Índice Composto do Fed do Kansas ficou em 6 pontos, superando as expectativas de 2 e acima da leitura anterior de 4. O índice de referência da indústria subiu acentuadamente de 4 para 15 pontos, sinalizando uma melhoria na atividade industrial.

- As refinarias estatais da China — PetroChina, Sinopec, CNOOC e Zhenhua — suspenderam a contratação de novos fornecimentos de petróleo marítimo da Rússia. De acordo com relatos preliminares da mídia, a Índia também está a reduzir as importações de commodities energéticas russas.

- De acordo com dados da EIA, os estoques de gás natural aumentaram 87 bilhões de pés cúbicos (bcf) contra 84 bcf esperados e 80 bcf anteriormente. O relatório indica aumento da produção e um potencial declínio na demanda, apesar do início da temporada de aquecimento nos EUA.

- Vladimir Putin afirmou que ainda pretende se reunir com Donald Trump, enfatizando que Trump não cancelou, mas apenas adiou a reunião planejada com o presidente russo. Putin alertou que ataques ucranianos no interior da Rússia levariam a uma escalada do conflito e provocariam uma resposta forte e proporcional de Moscou.

- As ações do banco argentino Banco Macro subiram mais de 5%, ampliando os ganhos depois que o Departamento do Tesouro dos EUA reafirmou seu apoio à Argentina. O otimismo do mercado também está a aumentar antes das eleições presidenciais de 26 de outubro. Uma potencial vitória de Javier Milei poderia reforçar o sentimento positivo em relação às ações argentinas, que recentemente caíram após derrotas nas eleições locais.

Os setores de energia e semicondutores são os que apresentam melhor desempenho no mercado americano hoje, enquanto a STMicroelectronics e a Blackstone estão entre as ações de grande capitalização mais fracas.

Fonte: xStation5

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Calendário económico: Novo impasse geopolítico🚢

Destaques da manhã (10.08.26)

Dados do NFP ficaram muito abaixo das expectativas! 🚨 EURUSD dispara 📈

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.