Os índices europeus estão a registar quedas, com o DAX a descer mais de 0,2%. Os investidores estão a avaliar a época de divulgação de resultados e aguardam a decisão de hoje da Reserva Federal sobre as taxas de juro, bem como os resultados das principais empresas tecnológicas norte-americanas após o fecho do mercado. Os futuros dos índices norte-americanos também se encontram ligeiramente em baixa. A época de divulgação de resultados na Europa teve um início irregular, com os investidores à procura de sinais sobre como o aumento dos preços da energia, na sequência do conflito com o Irão, poderá afetar a inflação e as margens das empresas. A Europa continua a ser mais sensível ao aumento dos preços do petróleo e do gás do que os EUA, devido à sua menor oferta energética interna. O mercado espera que uma pressão inflacionária mais forte na Europa possa aumentar a probabilidade de uma resposta mais cautelosa por parte dos bancos centrais nos próximos dias.

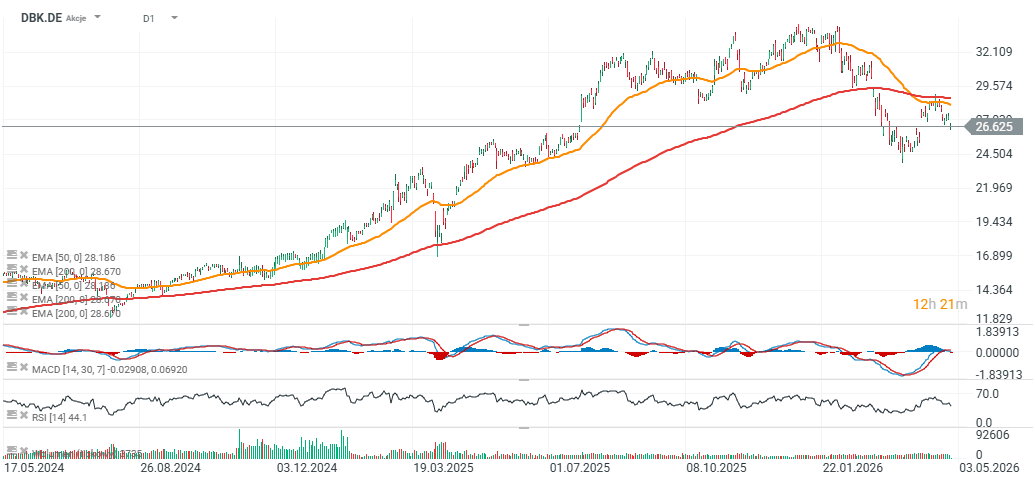

O Stoxx 600 manteve-se praticamente estável no início das negociações, refletindo um tom de cautela no mercado antes das decisões-chave dos bancos centrais. As ações do UBS estão a subir após os resultados do primeiro trimestre, apoiadas por uma forte atividade de banca de investimento, o que reforça as expectativas de pagamentos aos acionistas. O Deutsche Bank registou uma descida na sequência de preocupações relacionadas com a sua exposição ao setor imobiliário comercial, lembrando aos investidores os riscos no setor bancário.

A Adidas está a registar fortes ganhos após resultados trimestrais melhores do que o esperado e a reafirmação das orientações para o ano inteiro, apoiados pela procura de produtos de futebol, corrida e treino. Os investidores estão a ponderar o risco de um conflito prolongado entre os EUA e o Irão face à decisão dos Emirados Árabes Unidos de sair da OPEP+, o que poderá aumentar gradualmente a oferta de petróleo, embora seja improvável que resolva rapidamente as tensões de oferta. Os setores mais fracos na sessão europeia de hoje incluem bens de luxo, retalho, indústria e serviços públicos.

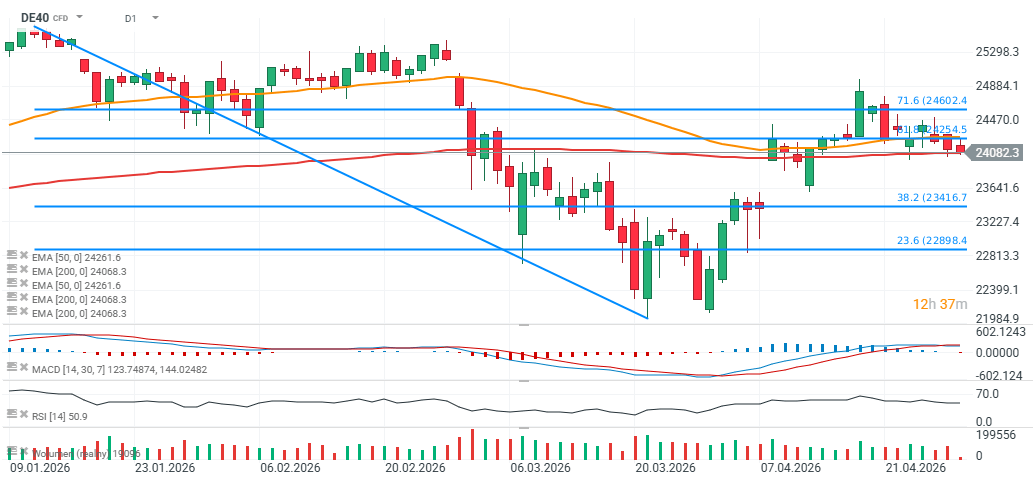

DE40 (D1)

Analisando os futuros do DAX alemão (DE40), os preços recuaram para abaixo dos 4100 pontos, testando mais uma vez a média móvel exponencial de 200 dias (EMA200, linha vermelha).

Petróleo, inflação e bancos centrais

Os preços do petróleo mantêm-se elevados, uma vez que o mercado continua a descontar o risco de um bloqueio prolongado envolvendo o Irão e potenciais perturbações no abastecimento proveniente da região do Golfo Pérsico. O risco de inflação continua a ser um fator-chave para os mercados obrigacionistas, uma vez que os preços mais elevados da energia podem manter a pressão sobre as taxas de rendibilidade e complicar os esforços dos bancos centrais para flexibilizar a política monetária. Espera-se que a Reserva Federal mantenha as taxas inalteradas, embora o mercado continue a debater a possibilidade de futuros aumentos caso a inflação impulsionada pela energia se revele persistente.

Moedas e obrigações

O dólar americano está a valorizar-se num contexto de preços elevados do petróleo, enquanto o euro permanece mais fraco face ao dólar. O mercado cambial considera o nível de 1,17 na paridade EUR/USD como um marco fundamental para o sentimento relacionado com a evolução na região do Médio Oriente. As taxas de rendibilidade das obrigações da zona euro subiram ligeiramente antes da reunião do Banco Central Europeu, e os próximos dados macroeconómicos poderão influenciar ainda mais a formação de preços no mercado de dívida.

Matérias-primas

O mercado do petróleo continua focado nas negociações de paz, nos desenvolvimentos no Estreito de Ormuz e nos dados sobre as reservas dos EUA, que poderão indicar a rapidez com que os stocks estão a diminuir. O ouro está a registar uma ligeira descida, embora a incerteza geopolítica em curso continue a apoiar a procura de investimento e as compras dos bancos centrais. A Goldman Sachs manteve uma perspetiva positiva em relação ao ouro, apontando para a possibilidade de os preços atingirem os 5.400 dólares por onça até ao final do ano.

Destaques empresariais

A AstraZeneca está a reportar um crescimento das receitas e dos lucros impulsionado pelas fortes vendas de tratamentos oncológicos e para doenças raras. A Kone concordou em adquirir a TK Elevator por aproximadamente 24 mil milhões de dólares, um negócio que poderá criar o maior fabricante mundial de elevadores em termos de vendas. A GlaxoSmithKline (GSK) melhorou os resultados graças às fortes vendas de medicamentos especializados e anunciou um dividendo mais elevado para 2026. A TotalEnergies está a aumentar os retornos para os acionistas, apoiada por lucros mais sólidos associados ao conflito no Médio Oriente.

O Santander, o Lloyds e o Deutsche Bank reportaram melhores resultados, embora os investidores continuem focados na qualidade do crédito e nos riscos macroeconómicos no setor bancário.

Deutsche Bank (D1)

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Prata ultrapassa os 59 dólares e volta a atrair capital. O ouro permanece lateral

Gráfico do dia:Nasdaq

Destaques da manhã (21.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.