Os metais preciosos estão a beneficiar de uma destabilização mais ampla nos mercados financeiros globais, o que está a pesar sobre o dólar americano e, potencialmente, sobre a procura por títulos do Tesouro dos EUA. A tendência de diversificação longe dos títulos do Tesouro parece ser estratégica e de longo prazo, apoiando o cenário fundamental para o ouro em particular. A Goldman Sachs elevou a sua meta de preço do ouro para 2026 para US$ 5.400 por onça, acima dos US$ 4.900 anteriores.

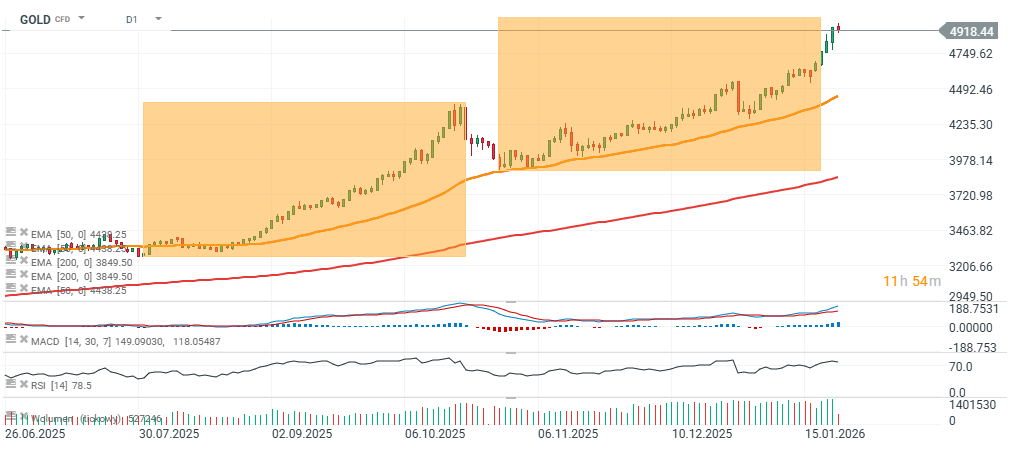

- Se assumirmos que a próxima etapa do ouro segue um padrão 1:1 semelhante aos dois impulsos anteriores — e que as fases corretivas também respeitam uma estrutura 1:1 — isso implicaria uma potencial retração para US$ 4.400 antes de um novo impulso de alta. Nesse cenário, o próximo movimento poderia ser aproximadamente US$ 1.000 mais alto, levando o ouro para US$ 5.400 por onça, em linha com a projeção do Goldman.

- Os dois impulsos de alta anteriores (julho-outubro e meados de outubro-janeiro de 2026) proporcionaram ganhos de cerca de US$ 1.000 por onça. Se as correções fossem comparáveis, uma retração de aproximadamente US$ 500 seria consistente — apontando para um potencial teste da área de US$ 4.400.

Dito isto, não há certeza de que o ouro continuará a seguir esse padrão, ou que uma correção de 1:1 deva ocorrer nesta fase. O maior risco para o ouro e o complexo de metais em geral parece ser Jerome Powell permanecer no comando da Reserva Federal — um resultado que provavelmente reduziria as chances de implementar um “modelo Trump”, no qual a Reserva Federal reduz agressivamente as taxas enquanto tolera a inflação próxima da meta.

Mesmo assim, tal cenário não impediria necessariamente os bancos centrais estrangeiros e os grandes fundos de decidirem reduzir a exposição aos títulos do Tesouro. Num contexto de tensões crescentes em torno da Gronelândia, este é um debate que poderá tornar-se cada vez mais importante para os países nórdicos e os fundos de pensões do norte da Europa, e não apenas para os países do BRICS.

OURO (período de tempo D1)

Resumo diário: O petróleo valoriza-se devido à incerteza; o mercado aguarda os dados sobre a inflação

⬆️Petróleo volta acima dos 88$

⚫Matérias-primas em destaque - Petróleo, Ouro, Gás Natural e Emissões

Cacau regista uma queda de 4% na sequência das notícias provenientes do Gana 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.