A época de resultados do quarto trimestre de 2025 em Wall Street revelou-se melhor do que o mercado esperava: com 96% das empresas a apresentarem os seus resultados, cerca de 73% superaram as estimativas de EPS e 73% apresentaram surpresas positivas nas receitas. Isto sugere que a amplitude fundamental do mercado melhorou, mesmo que o sentimento em relação às ações continue moderado. Um trimestre forte pode estabelecer as bases para uma recuperação nos próximos meses, mas a reação dos investidores até agora tem sido moderada. Ao mesmo tempo, observamos as primeiras revisões em baixa das previsões de lucros das empresas americanas desde o segundo trimestre de 2025. Aqui estão as principais conclusões do relatório da FactSet.

- Os lucros estão a impulsionar um crescimento sólido ao nível do índice: a taxa de crescimento combinada de 14,2% em relação ao ano anterior para o quarto trimestre de 2025 coloca o S&P 500 no caminho certo para um quinto trimestre consecutivo de crescimento de dois dígitos nos lucros — um forte argumento a favor da resiliência das margens e da procura.

- As revisões aumentaram acentuadamente durante a época: o mercado começou com expectativas de crescimento de 8,3% em relação ao ano anterior (em 31 de dezembro), e esse número agora está em 14,2%, refletindo uma onda de surpresas positivas. Dez dos 11 setores estão apresentando um quadro de lucros mais forte do que no início da época.

- As orientações para o primeiro trimestre de 2026 são mistas, mas longe de ser uma capitulação: 52 empresas emitiram orientações positivas ou elevaram as orientações de EPS, enquanto 45 as reduziram — um saldo ligeiramente positivo, apontando para um otimismo cauteloso, apesar dos riscos contínuos de custos e procura.

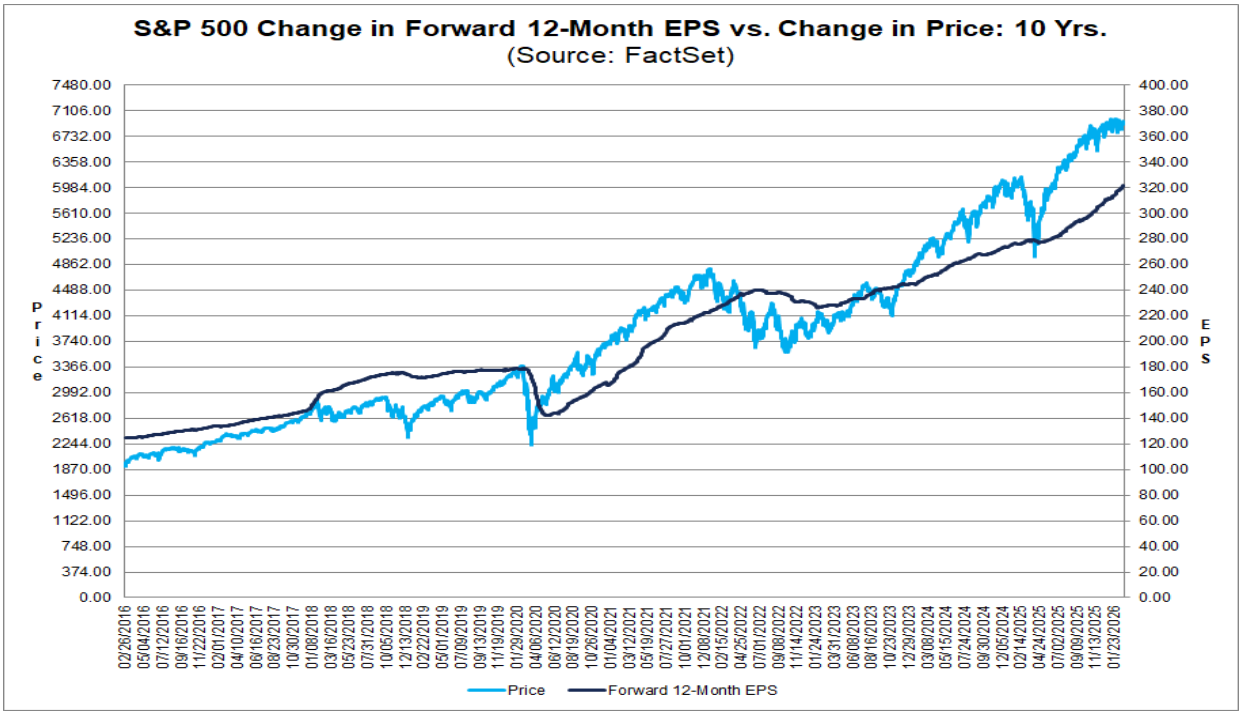

- As avaliações permanecem elevadas, elevando a fasquia para os próximos trimestres: o rácio P/E para os próximos 12 meses situa-se em 21,6, acima da média de 5 anos (20,0) e da média de 10 anos (18,8). O mercado já está a «pagar» pelo desempenho forte contínuo, o que significa que qualquer desilusão no impulso dos lucros ou nas orientações poderá pesar mais fortemente no sentimento.

As empresas «Magnificent 7» (M7) encerraram a época do quarto trimestre com o relatório da Nvidia em 25 de fevereiro, permitindo uma avaliação completa de quanto esse grupo continua a impulsionar o desempenho geral do S&P 500.

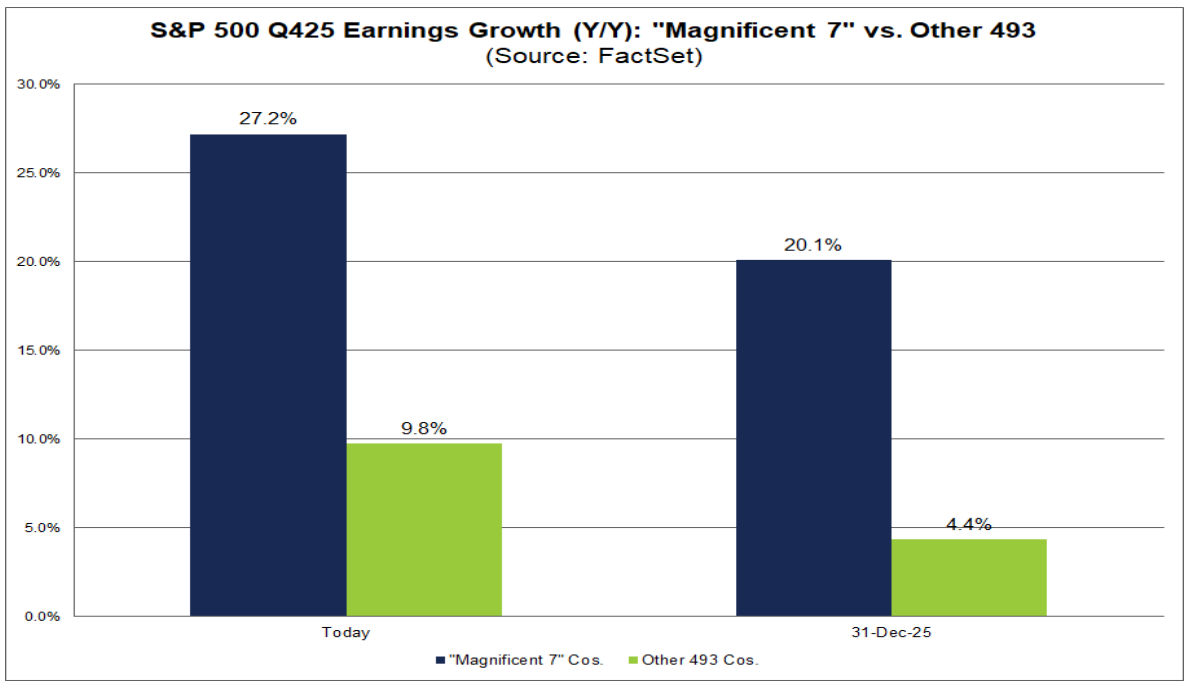

- As expectativas consensuais para o grupo aumentaram significativamente durante a época: em 31 de dezembro, o mercado esperava um crescimento de 20,1% nos lucros para o quarto trimestre; o número final ficou em 27,2%.

- Em termos de qualidade das surpresas: houve mais resultados acima do esperado, mas de menor magnitude.

- 86% (6 em 7) das empresas M7 superaram as estimativas de EPS (contra 73% para o S&P 500 mais amplo).

- No entanto, a surpresa agregada do EPS para o M7 foi de 5,5%, em comparação com 6,8% para o índice completo.

- O impulso dos lucros dentro do M7 acelerou em relação ao terceiro trimestre: o crescimento no quarto trimestre atingiu +27,2% em relação ao ano anterior, acima dos +18,4% no terceiro trimestre. Notavelmente, esta é a décima vez nos últimos 11 trimestres que o M7 apresenta um crescimento dos lucros acima de 25%, sublinhando a concentração contínua do crescimento dos lucros nas maiores empresas.

- O resto do mercado está a desacelerar: as restantes 493 empresas registaram um crescimento combinado dos lucros de cerca de 9,8% no quarto trimestre, abaixo do ritmo do terceiro trimestre de aproximadamente 12,2%, ampliando mais uma vez a divergência entre o M7 e o índice mais amplo.

- Quem está realmente a impulsionar o crescimento dos lucros do S&P 500? Três dos cinco principais contribuintes são constituintes do M7: NVIDIA, Alphabet e Microsoft. Sem estas três, a narrativa dos lucros ao nível do índice seria significativamente menos impressionante.

Uma nota de cautela sobre itens pontuais entre os outros principais contribuintes: a Boeing e a GE Vernova entraram no top 5 em grande parte devido a itens não recorrentes significativos (aproximadamente US$ 9,6 mil milhões em ganhos relacionados à transação da Digital Aviation Solutions para a Boeing e cerca de US$ 2,9 mil milhões em benefícios fiscais decorrentes de uma liberação de provisão para desvalorização para a GE Vernova). O ajuste desses efeitos é crucial ao avaliar as tendências de lucros subjacentes.

Olhando para o futuro, o mercado está a prever um crescimento de dois dígitos nos lucros para 2026: os analistas esperam um crescimento de aproximadamente 23,5% para o M7 e 11,8% para as outras 493 empresas no ano civil de 2026 — expectativas ambiciosas que também pressupõem uma participação mais ampla além das megacap tecnológicas.

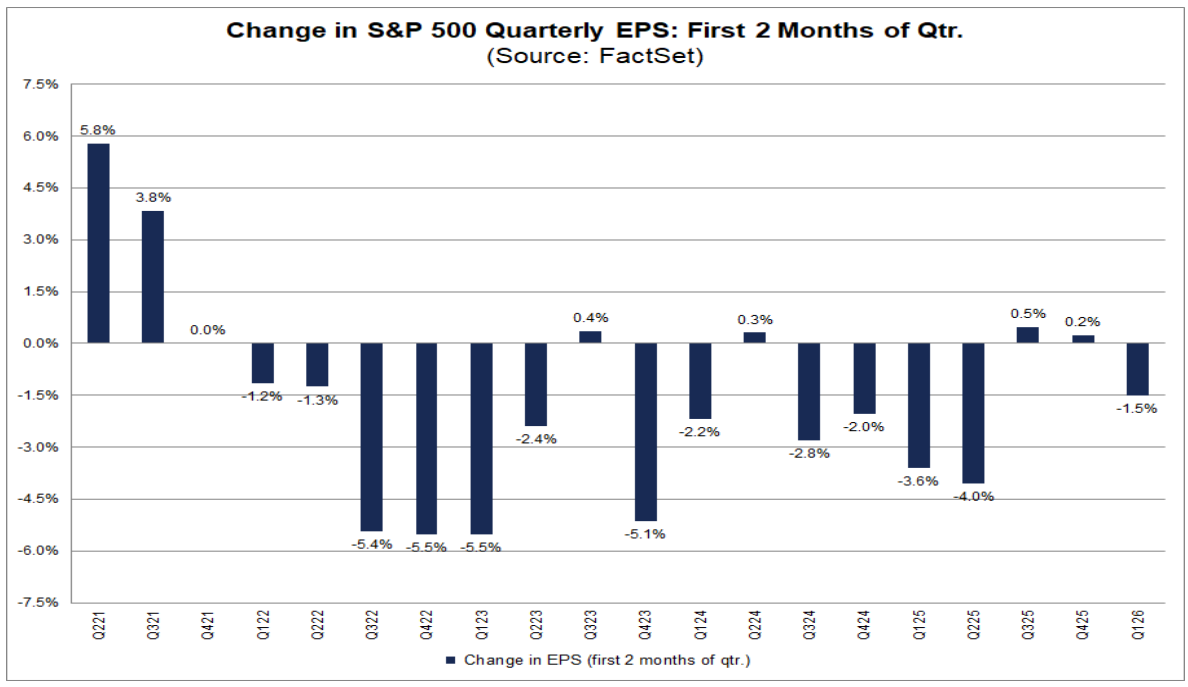

Os analistas começaram a reduzir as estimativas para o primeiro trimestre — a primeira medida deste tipo desde o segundo trimestre de 2025.

- Em janeiro e fevereiro, o consenso bottom-up do EPS para o S&P 500 para o primeiro trimestre diminuiu 1,5% (de US$ 71,57 para US$ 70,50), encerrando formalmente um período de estabilização e revisões para cima no início dos trimestres.

- No entanto, a escala dos cortes permanece moderada em termos históricos. A queda média nos dois primeiros meses de um trimestre foi: –1,2% (média de 5 anos), –2,4% (10 anos), –2,6% (15 anos) e –3,2% (20 anos). Os atuais –1,5% estão abaixo das médias de longo prazo, sugerindo uma normalização em vez de um ciclo agressivo de revisões em baixa.

A pressão de revisão é ampla em todos os setores: 8 dos 11 setores viram as estimativas de EPS para o primeiro trimestre de 2026 reduzidas, lideradas por:

- Saúde: –13,2%

- Energia: –12,3%

Por outro lado, a Tecnologia da Informação subiu +5,2%, enquanto os Serviços Públicos permaneceram inalterados.

O mercado está a precificar os riscos de curto prazo (inflação, tarifas, incerteza relacionada à IA), mas não está a abandonar a narrativa de recuperação no segundo semestre. Durante o mesmo período, as estimativas para os trimestres restantes de 2026 foram revisadas para cima:

- 2º trimestre: +0,7% (para US$ 76,78)

- 3º trimestre: +1,2% (para US$ 82,39)

- 4.º trimestre: +2,2% (para 85,18 dólares)

Como resultado, o consenso para o ano inteiro também está a aumentar. A estimativa do EPS para o ano civil de 2026 aumentou 0,8% (para 313,62 dólares), apesar de um início de ano mais fraco — o mercado parece estar a adiar a aceleração dos lucros, em vez de a cancelar.

- A nível setorial, o panorama para 2026 é misto, mas com tendência positiva: seis setores tiveram revisões em alta (liderados por Tecnologia da Informação +4,1% e Materiais +2,9%), enquanto cinco registraram cortes (principalmente Energia –6,5% e Saúde –2,3%).

- Conclusão do mercado: a redefinição das expectativas a curto prazo não compromete a tese de crescimento de dois dígitos dos lucros em 2026 a médio prazo. No entanto, com as avaliações do S&P 500 elevadas, a margem de erro no primeiro trimestre continua limitada.

US500 (intervalo D1)

Ação da Semana: TSMC – O motor da produção por trás da revolução da IA

Tensões com o Irão penalizam mercados

US Open: A Alphabet e a Tesla pesam sobre Wall Street, enquanto os preços do petróleo voltam a suscitar preocupações entre os investidores

Resultados da Texas Instruments: Crescimento sem liquidez

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.