- A inflação manteve-se quente, com o IPC global a situar-se em 3,8% y/y e o núcleo em cerca de 3,4% y/y, permanecendo acima do objetivo do RBA

- As pressões sobre os preços têm uma base alargada, liderada por uma forte inflação nos serviços e na habitação

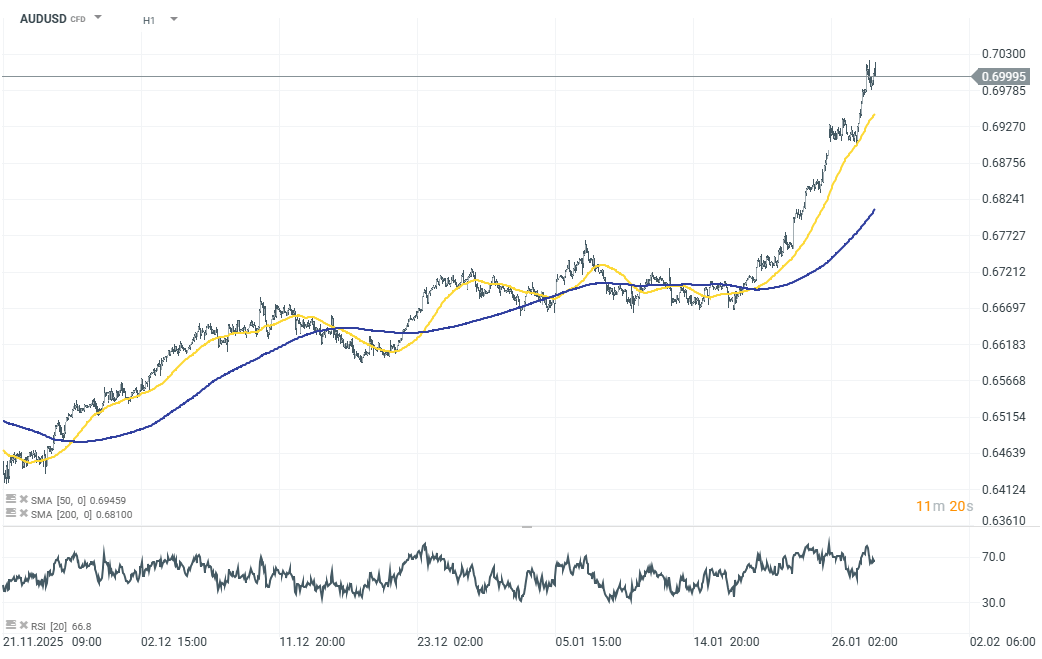

- A subida do RBA em fevereiro é agora o cenário de base, elevando o AUD e empurrando o AUDUSD acima de 0,70

- A inflação manteve-se quente, com o IPC global a situar-se em 3,8% y/y e o núcleo em cerca de 3,4% y/y, permanecendo acima do objetivo do RBA

- As pressões sobre os preços têm uma base alargada, liderada por uma forte inflação nos serviços e na habitação

- A subida do RBA em fevereiro é agora o cenário de base, elevando o AUD e empurrando o AUDUSD acima de 0,70

O dólar australiano (AUD) continua a ser uma das moedas mais fortes na sequência de dados de inflação mais elevados do que o esperado.

As últimas leituras do IPC surpreenderam em alta, tanto na inflação global como na inflação subjacente, reforçando a opinião de que as pressões sobre os preços permanecem demasiado elevadas para que o Banco da Reserva da Austrália (RBA) adopte uma posição dovish - ou mesmo neutra - em breve.

A inflação geral acelerou para 3,8% y/y em dezembro, enquanto a inflação subjacente (média aparada) subiu para cerca de 3,4% y/y, claramente acima do objetivo de 2-3% do RBA e confirmando que o processo de desinflação estagnou em vez de progredir de forma constante. Numa base trimestral, a inflação subjacente situou-se em 0,9% t/q, o que também não apoia um regresso suave ao objetivo.

Dados mais recentes sobre a inflação

-

IPC geral: 3.8% y/y (de 3.4%)

- Média aparada do IPC: ~3,4% y/y, acima das expectativas

- Inflação subjacente: 0,9% t/t, mantendo uma forte dinâmica

- A inflação dos serviços acelerou para 4,1% y/y

- Os custos da habitação continuam a ser o principal fator: +5,5% y/y

A combinação da inflação é particularmente incómoda para o RBA. A inflação dos serviços voltou a acelerar, reflectindo a forte procura interna, um mercado de trabalho restritivo e a pressão persistente das rendas e dos custos de viagem. Ao mesmo tempo, a inflação dos bens voltou a subir, em parte devido a um aumento acentuado dos preços da eletricidade. Combinados com uma taxa de desemprego de cerca de 4% e um crescimento económico sólido, os dados sugerem que as pressões inflacionistas estão cada vez mais enraizadas em sectores-chave da economia e não são impulsionadas por factores temporários ou importados.

Principais fontes de pressões sobre os preços

- Forte inflação dos serviços (rendas, viagens, serviços de mercado)

- Custos elevados da habitação a afetar as famílias

- Aumento dos preços da energia impulsiona a inflação dos bens

- Mercado de trabalho apertado, sustentando as pressões salariais

Em resposta aos dados, os maiores bancos da Austrália - incluindo o Westpac e o ANZ - começaram a esperar uma subida da taxa de juro de 25 pontos base por parte do RBA na reunião de 2-3 de fevereiro, argumentando que a inflação deu efetivamente o “voto decisivo” para uma política mais restritiva. Os mercados estão agora a avaliar em mais de 70% a probabilidade de tal movimento. Embora a maioria considere que se trata de uma subida pontual e não do início de um ciclo de aperto completo, espera-se que o RBA mantenha uma posição condicionalmente hawkish, estando as decisões futuras estreitamente ligadas aos dados de inflação que forem chegando. O banco central também deixou claro que a inflação acima de 3% continua a ser “demasiado elevada”, excluindo efetivamente a possibilidade de cortes nas taxas a curto prazo.

RBA perspetivas, após os resultados do IPC

- A subida de fevereiro é cada vez mais vista como o cenário de base

- A taxa de juro poderá subir para cerca de 3,85%

- Possível pausa depois disso, mas com um viés hawkish

- É possível uma nova contração se a inflação se mantiver persistente

Reação do mercado

O dólar australiano subiu acentuadamente após a publicação - o AUD atingiu o seu nível mais elevado desde o início de 2023, e o AUDUSD ultrapassou os 0,70, prolongando um forte início de ano. Os investidores começaram a posicionar-se para um RBA mais hawkish em relação a outros bancos centrais importantes. Os ganhos recentes do AUDUSD também foram apoiados pela fraqueza geral do dólar americano.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.