Poucos dias após o relatório de Agosto sobre a folha de pagamentos não agrícolas (NFP), o Bureau of Labor Statistics (BLS) deverá divulgar a sua revisão anual do crescimento do emprego para o período de abril de 2024 a março de 2025. Esta revisão abrangerá apenas dois meses da presidência de Donald Trump. O relatório poderá intensificar ainda mais as expectativas de uma redução das taxas, havendo mesmo quem aponte para a possibilidade de uma redução de 50 pontos de base (pb). As expectativas iniciais dos economistas sugerem um dos maiores declínios no emprego em comparação com as estimativas originais, embora seja provável que seja uma queda menor do que no ano passado.

O mecanismo e a dimensão da revisão prevista

A revisão anual do NFP é um processo normalizado em que o BLS valida as suas estimativas mensais com base em dados mais completos do Recenseamento Trimestral do Emprego e dos Salários (QCEW), que deriva dos registos do seguro de desemprego e abrange mais de 95% de todos os postos de trabalho. Este processo permite a inclusão de dados mais exactos sobre novas formações e encerramentos de empresas, que não estão disponíveis quando os relatórios mensais são publicados pela primeira vez.

Os economistas prevêem uma revisão em baixa significativa do emprego para o período de abril de 2024 a março de 2025. De acordo com um relatório da Bloomberg Intelligence, as expectativas do mercado variam entre cerca de 500.000 e 800.000 postos de trabalho, embora algumas previsões sugiram mesmo uma revisão em baixa de 1 milhão de postos de trabalho. A Bloomberg Economics sugere uma correção ligeiramente menor.

Expectativas do mercado:

- Bloomberg Economics: -555.000 postos de trabalho (intervalo de -475.000 a -714.000)

- Wells Fargo: -475.000 a -790.000 empregos

- Nomura Securities: -600.000 a -900.000 empregos

- Bank of America e Royal Bank of Canada: Até -1 milhão de empregos

Uma análise da Bloomberg Economics indica que o primeiro trimestre de 2025 registou uma melhoria, com uma redução no encerramento de empresas e um aumento na formação de novas empresas. Este facto explica a previsão descendente mais moderada em comparação com alguns valores de consenso do mercado.

O que está por detrás da revisão do emprego?

Razões da revisão: A principal razão para a correção prevista é o modelo “nascimento-morte” do BLS, que provavelmente sobrestimou o número de postos de trabalho criados por novas empresas. Os indicadores de alta frequência sugerem que a taxa de criação de novas empresas atingiu o seu ponto mais baixo no segundo trimestre de 2024, antes de melhorar no primeiro trimestre de 2025.

Melhoria no primeiro trimestre de 2025: Uma conclusão importante é que os dados do primeiro trimestre de 2025 podem mostrar uma estabilização do mercado de trabalho. A Bloomberg Economics espera que o crescimento do emprego no QCEW no 1.º trimestre de 2025 (em relação ao 4.º trimestre de 2024) não seja significativamente mais lento do que o inquérito CES, o que explica a sua previsão de revisão mais moderada em comparação com o consenso do mercado.

Implicações históricas: Após a revisão, o emprego em outubro de 2024 poderá ter caído 3 mil postos de trabalho, o que, em retrospetiva, justificaria a decisão da Fed de reduzir as taxas em 50 pontos base em setembro de 2024.

Uma repetição de 2024?

Em agosto de 2024, o BLS publicou uma revisão que mostrava que a economia tinha criado menos 818.000 postos de trabalho do que o inicialmente estimado para o período de abril de 2023 a março de 2024. A revisão final, publicada em fevereiro de 2025, foi reduzida para 598.000 postos de trabalho. Em resposta a esta revisão e a outros dados de enfraquecimento do mercado de trabalho, a Fed optou por um corte de 50 pontos base nas taxas em setembro de 2024. No entanto, é importante notar que a revisão na altura não levou a receios significativos de recessão, uma vez que se previa uma revisão em baixa de mais de 1 milhão de postos de trabalho.

Expectativas actuais do mercado para uma redução das taxas

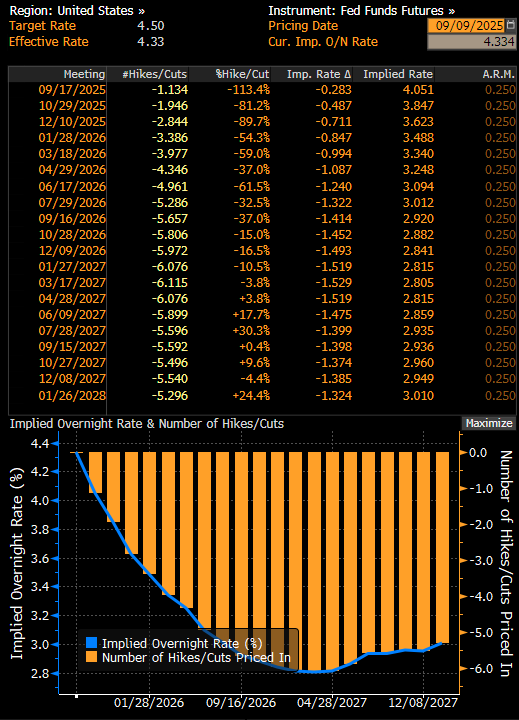

Na sequência de um fraco relatório do NFP de agosto de 2025, que mostrou um aumento de apenas 22.000 postos de trabalho- muito abaixo da expetativa já baixa de 75.000 - os mercados estão a prever um corte das taxas na reunião da Fed na próxima semana. A taxa de desemprego subiu para 4,3%.

Atualmente, o mercado está a prever não só um corte total de 25 pontos base em 17 de setembro, mas também uma probabilidade de 13% de um corte de 50 pontos base. Espera-se outro corte total em outubro, e um terceiro corte quase total em dezembro. O Standard Chartered prevê que uma revisão negativa significativa do NFP poderia fazer pender a balança para um corte maior de 50 pontos-base.

Fonte: Bloomberg Finance LP

Sectores mais afectados pela revisão

Com base nas expectativas dos analistas e no precedente a partir de 2024, as maiores revisões negativas são esperadas nos serviços profissionais e empresariais, onde a revisão do ano passado atingiu quase 360 000 postos de trabalho. O sector-chave seguinte é o do lazer e hotelaria, que registou uma revisão de 150 000 postos de trabalho no ano passado. Por outro lado, prevêem-se revisões positivas no ensino privado, nos cuidados de saúde e até no emprego público.

E quanto aos mercados?

Uma revisão negativa significativa do NFP reforçaria a narrativa de um enfraquecimento do mercado de trabalho. No entanto, a análise da Bloomberg Economics sugere uma visão mais moderada. Se os dados confirmarem uma melhoria no primeiro trimestre de 2025, a Fed poderá interpretar a situação como um abrandamento temporário que está a chegar ao fim. Por outro lado, os últimos dados dos últimos meses já foram revistos significativamente em baixa, e registou-se um declínio no emprego em junho.

Para os mercados, uma revisão forte, maior do que a do ano passado, poderia significar um claro enfraquecimento do dólar, uma queda dos rendimentos e uma subida contínua dos preços do ouro. A reação do mercado de acções não é tão clara; embora um declínio no emprego signifique cortes nas taxas - o que é bom para as acções - os sinais de recessão não são tão positivos para o mercado.

O ouro tem atingido novos ATH devido às expectativas de novos cortes. Fonte: xStation5

O ouro tem atingido novos ATH devido às expectativas de novos cortes. Fonte: xStation5

Contexto político e credibilidade dos dados

A revisão tem também uma dimensão política. O Presidente Trump questionou anteriormente a credibilidade dos dados do BLS e, em agosto de 2025, despediu a comissária do BLS, Erika McEntarfer, na sequência da divulgação de dados fracos relativos a julho. Trump acusou o BLS de “falsificar” os dados, embora os economistas sublinhem que as revisões são uma parte normal do processo de aperfeiçoamento dos dados económicos.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.