O Governo português relançou, em julho de 2025, o processo de privatização da TAP, depois de várias tentativas frustradas desde 2015. O modelo aprovado pelo Decreto-Lei 92/2025 prevê a venda de até 49,9% do capital: até 44,9% para um investidor estratégico (obrigatoriamente uma companhia aérea com volume de negócios superior a 5 mil milhões de euros) e até 5% para os trabalhadores, mantendo o Estado com pelo menos 50,1% e poderes especiais sobre decisões estratégicas.

Segundo a TAP, os objetivos da privatização passam por recuperar os fundos públicos injetados durante a pandemia e o plano de reestruturação aprovado pela União Europeia (2,55 mil milhões de euros), garantir a sustentabilidade a longo prazo da companhia e proteger o hub de Lisboa e as ligações estratégicas de Portugal com o Brasil, os Países Africanos de Língua Oficial Portuguesa (PALOP), a diáspora e os arquipélagos dos Açores e da Madeira.

Na semana passada, a Parpública confirmou ter recebido manifestações de interesse de três grupos europeus: Air France-KLM, Lufthansa e IAG (dona da British Airways, Iberia, Vueling, Aer Lingus e Level). Quem vencer terá uma posição privilegiada no Atlântico através de Lisboa.

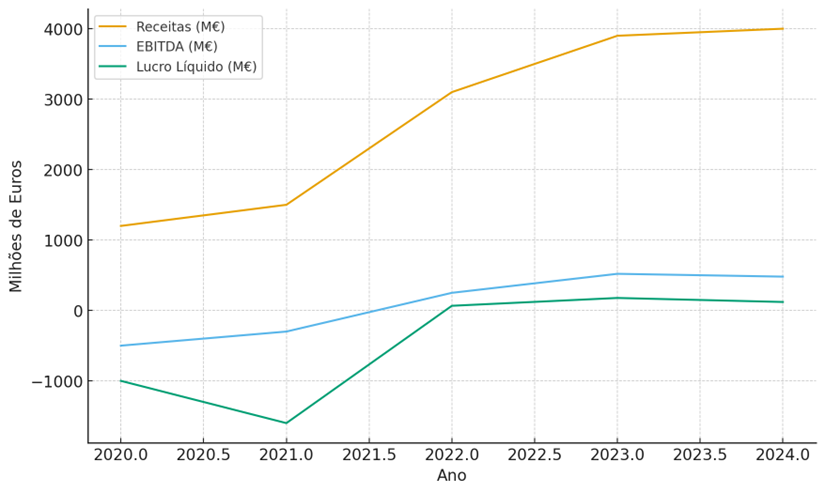

TAP voltou a lucros, mas a rentabilidade ainda é frágil

Depois de ter sido resgatada na pandemia e de registar uma perda de 1,6 mil milhões de euros em 2021, a TAP surpreendeu ao regressar cedo aos lucros: 65,6 milhões em 2022 e um recorde de 177,3 milhões em 2023.

Em 2024, num contexto mais normalizado, a companhia sentiu pressão de custos e viu o lucro do terceiro trimestre cair 35%, para 118 milhões, mostrando que a rentabilidade ainda é sensível a choques económicos.

Segundo dados do Governo e de agências noticiosas, a TAP transporta hoje mais de 16 milhões de passageiros/ano, com cerca de 118 aeronaves e cerca de 8.000 trabalhadores.

O que torna a TAP estratégica para os compradores

O valor da TAP não se limita ao balanço financeiro, mas passa sobretudo por três pilares estratégicos:

- Hub de Lisboa: localização ideal para ligações entre Europa e América do Sul, assim como Europa e América do Norte, com tempos de voo e conexões competitivos face a Madrid ou Paris.

- Presença na América do Sul, especialmente no Brasil: voa atualmente para 13 cidades brasileiras, uma cobertura sem paralelo entre as companhias europeias.

- Rede em África, especialmente nos PALOP: cobre 14 destinos africanos, reforçando a presença no continente lusófono.

Privatização: o que muda na prática

A venda de uma participação minoritária (máx. 44,9%) significa que o investidor não consolida totalmente os resultados financeiros da TAP, o que tende a comprimir múltiplos de avaliação.

Por outro lado, o investidor estratégico terá gestão operacional dentro de limites acordados com o Estado, aumentando o valor estratégico do negócio (controlo de frota, rede e integrações comerciais).

O Governo quer maximizar o preço, mas também pretende investimento industrial em frota, manutenção e digitalização. Ou seja, a escolha do parceiro não será apenas financeira, mas também estratégica.

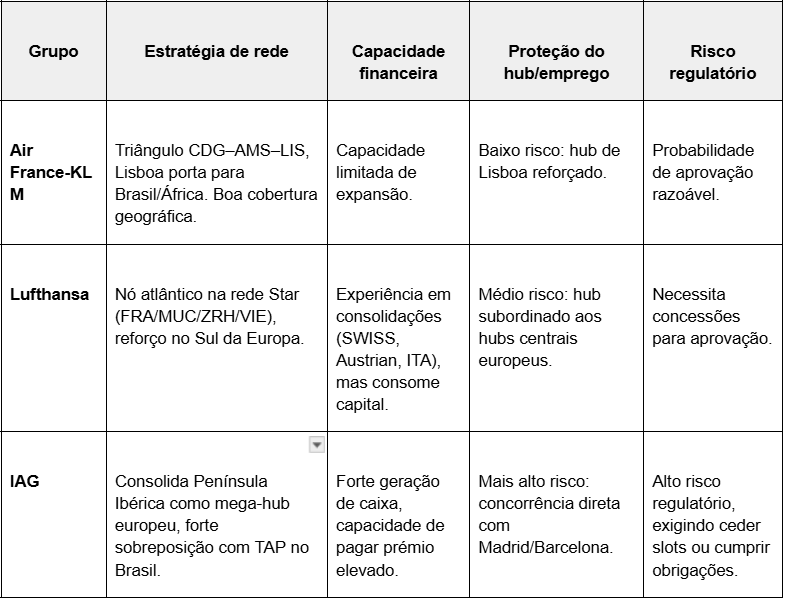

Comparativo estratégico: quem oferece o quê à TAP (e a Portugal)?

Em termos qualitativos, os três interessados oferecem diferentes vantagens e riscos:

Como olhar para a TAP enquanto analista financeiro?

Para um analista financeiro, a privatização deve ser avaliada em três dimensões:

- Equity story: a TAP deixou de ser um “poço sem fundo”, é rentável, mas vulnerável a choques económicos. A venda de 44,9% cristaliza parte do valor criado e transfere riscos para o parceiro.

- Consolidação setorial: quem adquirir a TAP reforça a sua posição europeia, especialmente no eixo Atlântico e ligações à lusofonia.

- Plano político-estratégico: o sucesso mede-se pelo preço, mas também pela preservação de Lisboa como hub, manutenção da conectividade com Brasil e África, e criação de valor económico interno.

Num cenário puramente financeiro, a IAG poderia justificar o prémio mais alto devido a sinergias, mas equilíbrio entre valor, risco regulatório e compromissos estratégicos pode tornar AF-KLM ou Lufthansa mais politicamente aceitáveis e sustentáveis a longo prazo.

Em suma, a TAP, depois de anos a ser vista como problema orçamental, transformou-se num ativo disputado pelos três gigantes europeus. O desfecho desta privatização dirá muito sobre o futuro mapa de hubs na Europa, e sobre a ambição de Portugal no corredor atlântico.

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Abertura da sessão americana: A América comemora, as perspetivas melhoram

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.