A Texas Instruments é um ícone dos semicondutores analógicos. Ela projeta e fabrica sistemas de energia, sinal e microcontroladores que são utilizados em equipamentos automotivos, industriais, eletrónicos de consumo e médicos. A empresa também está a construir a sua própria cadeia de produção de microships de 300 milímetros nos Estados Unidos, com o objetivo de se tornar independente de fornecedores externos e fortalecer o controlo sobre os custos.

À primeira vista, o relatório do terceiro trimestre publicado hoje pela empresa parece satisfatório.

- As receitas atingiram US$ 4,74 mil milhões, superando o consenso.

- As vendas aumentaram 7% em relação ao trimestre anterior e até 14% em relação ao ano anterior.

- O lucro por ação foi de US$ 1,48, um centavo abaixo das expectativas do mercado.

Apesar disso, as ações estão caindo cerca de 8% antes da abertura do mercado. A razão é clara e ficou imediatamente evidente após a publicação. A empresa apresentou uma previsão mais fraca para o quarto trimestre, significativamente abaixo do consenso anterior, e o mercado interpretou isso como um sinal de recuperação mais lenta em todo o setor analógico.

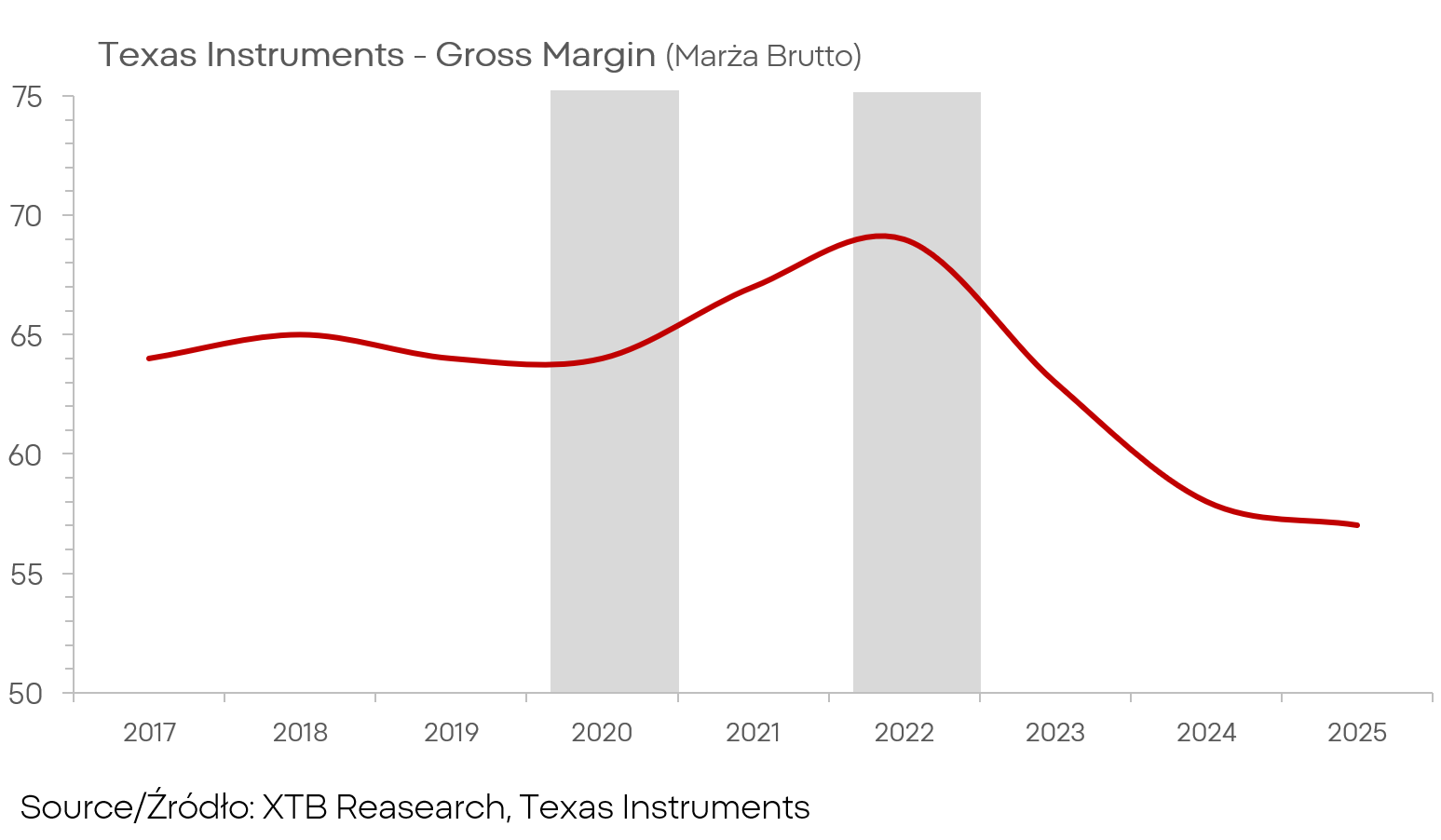

No entanto, a lista de problemas não termina aí. A empresa opera sob pressão crescente de tarifas e incerteza em relação a novos impostos, além de enfrentar uma concorrência mais acirrada de fabricantes na China. A expansão da capacidade de semicondutores de geração mais antiga está a causar pressão sobre os preços, e a recuperação cíclica da procura no setor automóvel e industrial está a ser mais lenta do que muitos esperavam. Como resultado, o mercado teme que as encomendas nos próximos meses possam não corresponder às expectativas. Além disso, a dívida total ascende a cerca de catorze mil milhões de dólares e as margens, embora tenham recuperado recentemente, continuam mais baixas do que em 2022.

Isto deve-se aos custos mais elevados, à menor utilização da capacidade e à pressão sobre os preços. Tal combinação agrava naturalmente a perceção da empresa aos olhos do mercado num ambiente de maior incerteza.

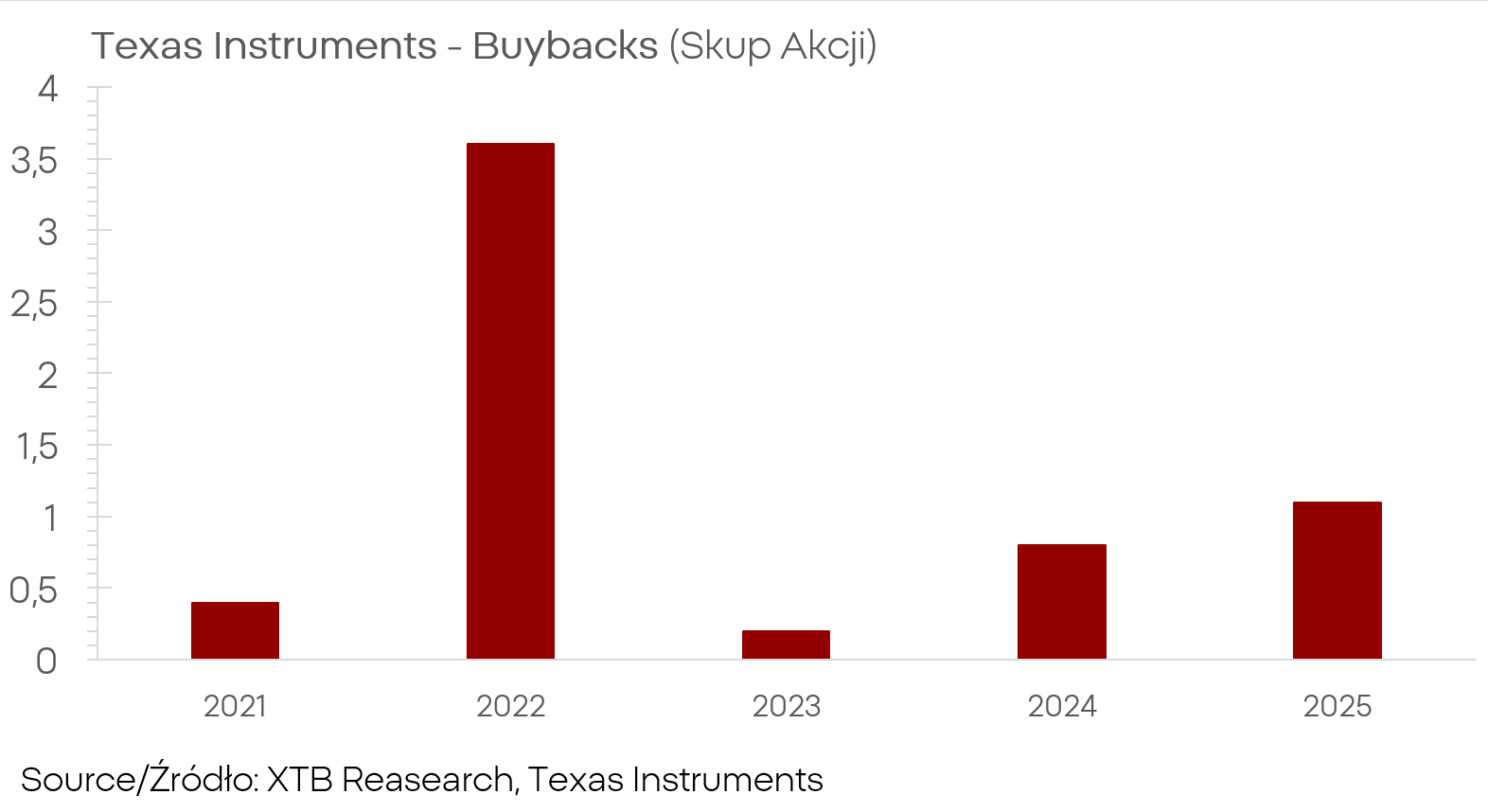

Dois números se destacam no relatório. O fluxo de caixa livre ao longo de doze meses aumentou 65%, e os gastos com recompra de ações subiram cerca de 253%. No entanto, deve-se observar que, no caso da recompra de ações, isso se deve principalmente a uma base baixa e ainda está longe dos níveis de 2022. No caso do fluxo de caixa livre, o quadro é melhor, pois o CAPEX mais baixo contribui claramente para a melhoria. Graças aos subsídios do programa CHIPS Act, a empresa conseguiu manter o ritmo dos investimentos com um custo de caixa significativamente menor. Além disso, a empresa beneficiou de uma melhor gestão de inventário e contas a receber, o que reduziu o rácio do ciclo de inventário.

No entanto, nem tudo está perdido.

A administração continua o programa de reestruturação e otimização e expande as capacidades de produção doméstica, mantendo ao mesmo tempo uma política generosa de dividendos e compra de ações. A longo prazo, as atuais tensões comerciais podem, paradoxalmente, tornar-se uma vantagem se os clientes americanos começarem a preferir fornecedores locais e os investimentos dos últimos anos começarem a refletir-se nos resultados sob a forma de maior produtividade e fluxo de caixa livre.

Este cenário não é garantido, mas continua a ser uma opção real que os investidores devem considerar.

A situação da Texas Instruments é complexa e não inspira otimismo para o próximo trimestre, mas a empresa está a tomar medidas para resolver as principais fraquezas.

Se a transparência na política tarifária melhorar e a concorrência se estabilizar em mercados maduros, e os investimentos em curso começarem a aumentar a eficiência, então, nos próximos anos, a atual fraqueza poderá revelar-se um período de transição que constrói as bases para um crescimento mais sólido.

Por enquanto, no entanto, o mercado desconsidera, com razão, os indícios mais fracos para o quarto trimestre e a maior incerteza ambiental.

TXN.US (D1)

Fonte: xStation5

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.