O relatório do NFP para Outubro foi um acontecimento chave do dia e, como é normalmente o caso, o relatório de emprego do Canadá foi divulgado simultaneamente. Como esperado, o USDCAD sofreu um grande pico de volatilidade por volta da hora de publicação (12:30 pm GMT). Ambos os relatórios superaram as expectativas em termos de mudança de emprego mas, de um modo geral, os dados dos EUA foram mais mistos do que os dados canadianos.

Relatório do NFP para Outubro

- Folhas de pagamento não agrícolas: +261k vs +200k esperados (+315k anteriormente)

- Taxa de desemprego: 3,7% vs 3,6% esperados (3,5% anteriormente)

- Crescimento salarial (MoM): 0,4% vs 0,3% esperado (0,3% anteriormente)

- Crescimento salarial (YoY): 4,7% vs 4,7% esperado (5,0% anteriormente)

Relatório de empregos canadianos para Outubro

- Mudança no emprego: +108,3k vs 5,5k esperado (+21,1k anteriormente)

- Trabalhos a tempo inteiro: +119,3k vs +5,7k anteriormente

- Empregos a tempo parcial: -11,0k vs +15,4k anteriormente

- Taxa de desemprego: 5,2% vs 5,3% esperados (5,2% anteriormente)

Como se pode ver, embora o emprego nos EUA tenha aumentado mais do que o esperado, este foi, de facto, o menor ganho de emprego desde o início de 2021. Este é um desenvolvimento bem-vindo para o Fed, que pretendia ver algum arrefecimento no mercado de trabalho, a fim de melhor combater a inflação. Uma retoma da taxa de desemprego seria igualmente bem-vinda a este respeito. Contudo, o crescimento dos salários - embora mais lento do que no mês passado - permanece elevado e continuará a exercer uma pressão ascendente sobre o crescimento dos preços.

Por outro lado, o relatório canadiano sobre o emprego foi espetacular. O emprego aumentou significativamente e foi inteiramente impulsionado por um aumento de empregos a tempo inteiro - uma evolução bem-vinda para a economia. A taxa de desemprego foi inferior ao esperado. É de notar que, ao contrário da Fed, o Banco do Canadá não está à espera de uma razão para acabar com o aperto das políticas - o BoC já disse que o fim do ciclo de subida das taxas está próximo. Não obstante, é altamente provável que o Banco do Canadá continue a seguir os passos da Fed, como no passado.

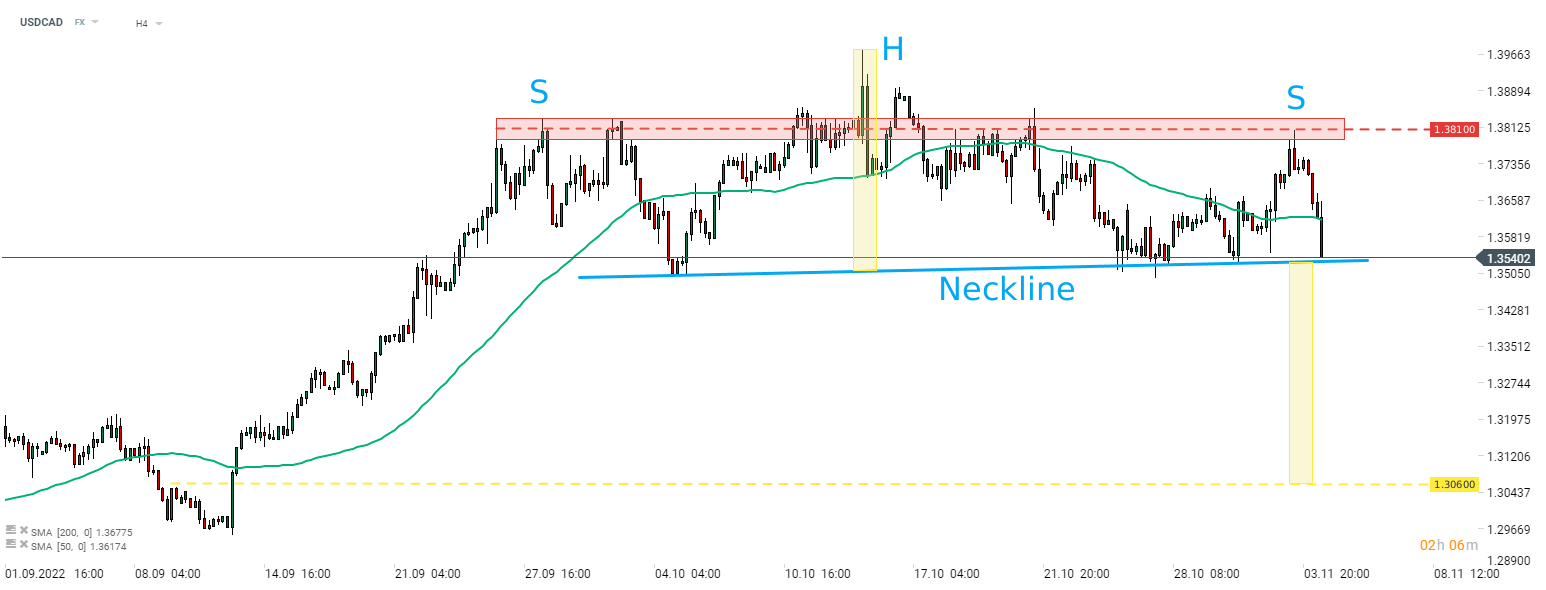

Um olhar sobre o USDCAD

Como o relatório do NFP pode ser visto como misto e o relatório de empregos canadianos era sólido, não nos devemos surpreender com o USDCAD a descer em resposta à divulgação dos dados. O par quebrou dos 1,3600 e está a olhar para um teste da neckline de um padrão de cabeça e ombros de curto prazo. Caso ocorra uma quebra abaixo e o padrão seja executado de forma manual, o par pode ser definido para uma queda superior a 3% em relação aos níveis actuais, uma vez que o intervalo alvo do padrão SHS pode ser encontrado na área 1.3060.

Fonte: xStation5

Fonte: xStation5

Análise de Mercado: EUR/USD | 04/08/26

Gráfico do dia: USD/JPY

Calendário económico: Relatório dos JOLTs em destaque

Análise de Mercado: EUR/USD | 03/08/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.