Resultados em Wall Street surpreendem e melhoram o tom para 2026

A temporada de resultados do quarto trimestre de 2025 em Wall Street está a revelar-se significativamente melhor do que os investidores esperavam ainda no final de dezembro. Com cerca de um terço das empresas do S&P 500 já a terem divulgado os seus resultados, o panorama está cada vez mais claro.

- De acordo com dados da FactSet de 30 de janeiro de 2026, a maioria das empresas está a apresentar resultados acima das expectativas, com uma sólida taxa de sucesso tanto em termos de lucros como de receitas.

- Ao mesmo tempo, as revisões das estimativas de lucro por ação para 2026 estão acima das normas históricas e são mais fortes do que as observadas em 2025. Este cenário apoia o otimismo e reforça o argumento de que o S&P 500 poderá retornar acima do nível de 7.000 relativamente rápido. Abaixo, com base nos números da FactSet, destacamos os principais dados que ajudam a contextualizar o que esta temporada de resultados realmente nos indica.

Source: BofA Global Research

Painel de resultados da FactSet: os resultados em comparação com as expectativas continuam firmemente positivos

Até o momento, cerca de 75% das empresas do S&P 500 superaram as previsões de EPS, e 65% surpreenderam positivamente em termos de receita. Essa combinação sugere que as expectativas foram definidas de forma conservadora, especialmente devido às preocupações persistentes em torno dos custos dos insumos e das tarifas, enquanto as empresas, pelo menos nesta fase, estão a demonstrar uma resiliência operacional mais forte do que o mercado previa.

Do ponto de vista do índice, o destaque é a taxa de crescimento dos lucros combinada de 11,9% em relação ao ano anterior. Se esse ritmo se mantiver até o final da temporada de divulgação de resultados, o S&P 500 registrará o quinto trimestre consecutivo de crescimento de dois dígitos nos lucros, um forte sinal de que o ciclo de lucros continua a apoiar as ações.

Apenas um mês antes, em 31 de dezembro, o consenso implicava um crescimento dos lucros de 8,3% para o quarto trimestre, bem abaixo dos atuais ~11,9%. A diferença destaca que esta temporada não é apenas «não decepcionante»; está ativamente a elevar as expectativas. É importante ressaltar que esta melhoria é ampla o suficiente para aparecer ao nível setorial: seis setores estão agora a apresentar resultados de lucros mais fortes do que no final do ano, em grande parte graças a surpresas positivas no EPS.

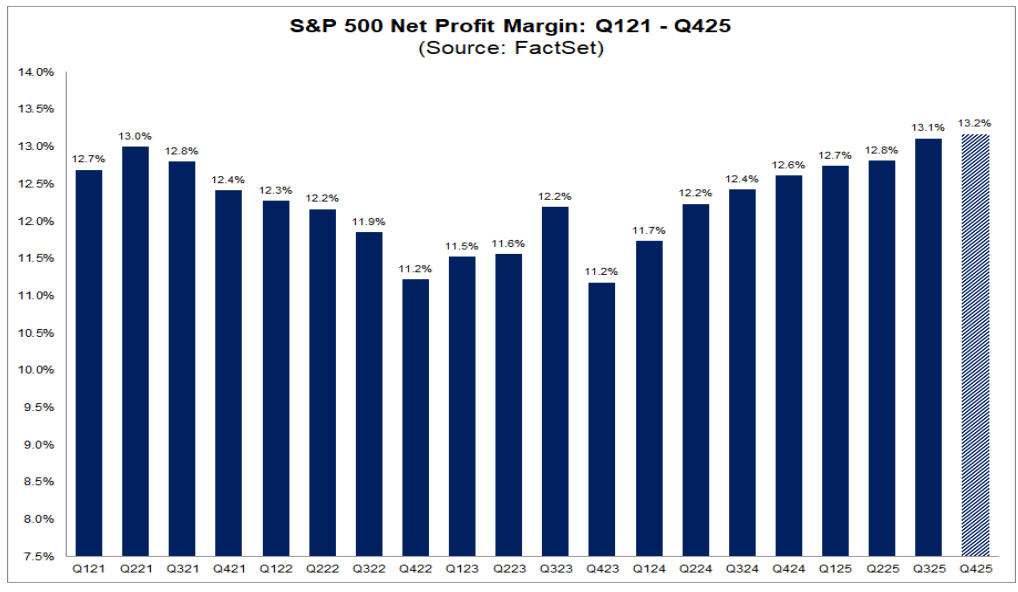

Margens líquidas: a característica mais marcante da temporada

O elemento mais impressionante até agora é a rentabilidade. Apesar dos debates em curso sobre tarifas, custos de mão de obra, logística e pressão sobre os preços, o S&P 500 está atualmente a reportar uma margem de lucro líquido combinada de 13,2% para o quarto trimestre.

Se isso se mantiver, representaria a maior margem de lucro líquido registada desde que a FactSet começou a acompanhar essa métrica em 2009, superando o recorde anterior de 13,1%, que foi estabelecido, notavelmente, apenas no último trimestre. Em outras palavras, as margens não estão a ceder sob a pressão dos custos; elas estão em níveis históricos, desafiando a narrativa de que os custos estão a corroer rapidamente a rentabilidade das empresas.

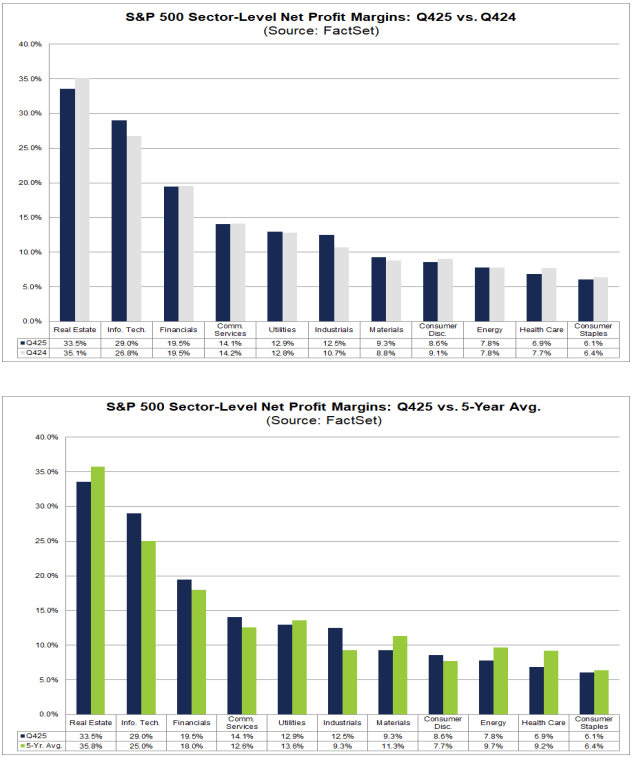

Visão geral do setor: tecnologia e indústria estão a realizar o trabalho pesado

Numa base anual, a expansão das margens está concentrada, mas onde aparece, é significativa:

- A Tecnologia de Informação elevou as margens líquidas de 26,8% para 29,0%.

- O setor Industrial melhorou de 10,7% para 12,5%.

Por outro lado, vários setores estão enfrentando compressão das margens.

Um dos exemplos mais evidentes é o setor imobiliário, onde as margens líquidas caíram de 35,1% para 33,5%. O setor energético permaneceu praticamente estável em relação ao ano anterior, com 7,8%. Também é importante observar que não se trata de um aumento generalizado das margens. Apenas cinco setores estão atualmente acima da média das margens líquidas dos últimos cinco anos, liderados novamente pelos setores de tecnologia e industrial, enquanto setores como saúde e imobiliário permanecem abaixo das suas normas de longo prazo.

Trimestre a trimestre: sinais contraditórios por trás do título recorde

Numa base sequencial (4.º trimestre vs. 3.º trimestre), o panorama é mais desigual. Apenas três setores estão a expandir as margens trimestre a trimestre, liderados pelo setor industrial (12,5% vs. 10,5%). A maioria dos setores está a sofrer pressão sequencial, com o setor de serviços públicos entre os maiores entraves (12,9% vs. 17,1%).

Isto sugere que a margem recorde do índice não é o resultado de uma melhoria generalizada em todos os setores; em vez disso, reflete o facto de alguns segmentos grandes e altamente lucrativos estarem a manter uma rentabilidade excecional e terem peso suficiente para elevar o número agregado do S&P 500.

Previsão para o primeiro trimestre de 2026: construtiva, mas sem euforia

Os comentários das empresas sobre o próximo trimestre parecem estáveis, em vez de exuberantes:

- 17 empresas emitiram orientações positivas sobre o EPS

- 7 empresas emitiram orientações negativas sobre o EPS

Isso não é um sinal de «boom», mas implica que as equipas de gestão ainda veem mais espaço para agir do que risco de uma deterioração clara.

Avaliação: os investidores estão a pagar um prémio por esta solidez dos lucros

O outro lado da moeda é a avaliação. O P/E futuro de 12 meses do S&P 500 é de 22,2, o que está significativamente acima tanto da:

- média de 5 anos (20,0)

- média de 10 anos (18,8)

O mercado já está a pagar pela força sustentada das margens e pelo crescimento contínuo dos lucros. Em outras palavras: os fundamentos são sólidos, mas a tolerância à decepção é limitada, qualquer queda nos lucros no final da temporada pode ter um impacto maior nos preços do que teria em um ambiente de múltiplos mais baixos.

2026 perspetivas: margens deverão subir ainda mais

As expectativas consensuais indicam que as margens poderão ser ainda mais elevadas em 2026, com margens líquidas de lucro projetadas em torno de:

- 13,2% (1º trimestre de 2026)

- 13,8% (2º trimestre de 2026)

- 14,2% (3º trimestre de 2026)

- 14,2% (4º trimestre de 2026)

Se o mercado continuar a apresentar esse desempenho, as avaliações elevadas poderão permanecer justificáveis, mas isso exigirá disciplina contínua em relação aos custos e poder de precificação sustentado. A principal conclusão até o momento: o quarto trimestre de 2025 está se configurando como mais um trimestre de sólido crescimento dos lucros e rentabilidade recorde, e não como um período marcado pela compressão das margens. O maior risco para as ações não é o cenário de lucros em si, mas sim que, nos atuais níveis de avaliação, os investidores exijam uma execução quase perfeita, especialmente à medida que nos aproximamos dos trimestres de 2026.

Abertura de Wall Street: Sem direção nas bolsas 🗽 Hims & Hers reage aos resultados

⚫Matérias-primas em destaque - Petróleo, Ouro, Gás Natural e Emissões

Cacau regista uma queda de 4% na sequência das notícias provenientes do Gana 🚩

Petróleo corrige depois dos ganhos fortes 🚩 Continua o impasse no Estreito de Ormuz

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.