O Millennium BCP é a ação em destaque neste mês de fevereiro. O banco registou resultados históricos em 2025, com um lucro líquido de €1.018,6 milhões, ultrapassando pela primeira vez a barreira psicológica de mil milhões de euros. A gestão surpreendeu o mercado ao anunciar uma política de distribuição de capital aos acionistas de até 90%, combinando dividendos e recompra de ações, reforçando a confiança na solidez financeira da instituição e na sua capacidade de gerar valor sustentável.

Assista à análise completa de João Cruz no vídeo abaixo ou continue a leitura para uma análise detalhada do BCP.

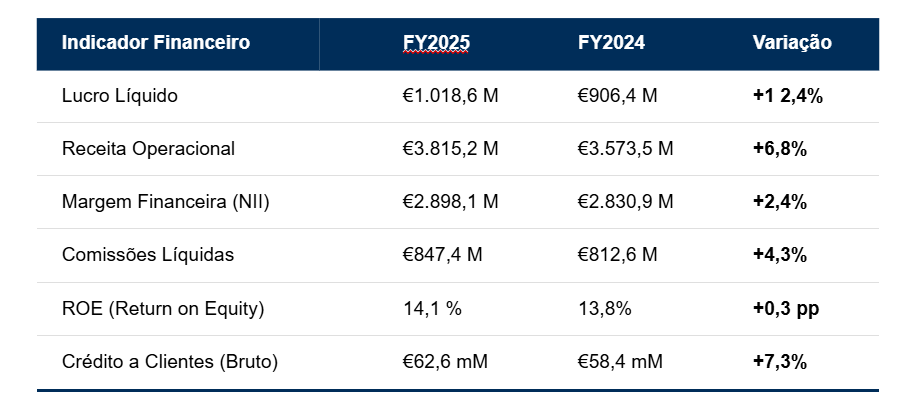

Resultados Financeiros de 2025: Crescimento e Rentabilidade

O desempenho financeiro foi impulsionado por um crescimento transversal em todas as linhas de negócio. A receita operacional atingiu €3.815,2 milhões, um aumento de 6,8%, sustentada por uma margem financeira resiliente de €2.898,1 milhões (+2,4%) e por um excelente desempenho nas comissões, que subiram 4,3% para €847,4 milhões.

A rentabilidade dos capitais próprios (ROE) melhorou para 14,1%, com o ROTE (rentabilidade do capital tangível do banco) a atingir 14,7%, refletindo a capacidade do banco em gerar valor acima do seu custo de capital estimado.

Eficiência Operacional

A eficiência operacional continua a ser um dos grandes trunfos do Millennium BCP. O rácio “cost-to-income” (percentagem da receita usada para cobrir custos operacionais) situou-se num sólido valor de 36,5%, posicionando a instituição entre os bancos comerciais mais eficientes da Europa.

Esta disciplina de custos é fundamental num ambiente de pressão inflacionista e permite ao banco libertar recursos para investir na transformação digital e absorver eventuais choques adversos.

Do lado do balanço, o crédito a clientes registou um dinamismo notável, crescendo 7,3% para €62,6 mil milhões. Este crescimento foi particularmente expressivo no mercado doméstico português, onde a carteira de crédito expandiu 9,3%, sinalizando que o banco está a apoiar ativamente a economia e as famílias, enquanto ganha quota de mercado num contexto competitivo desafiante.

Solidez do Balanço e Qualidade de Ativos

O BCP mantém uma posição de capital sólida:

- CET1 fully implemented: 15,9%

- Total Capital Ratio: 19,9%

- Leverage Ratio: 6,3%

A qualidade dos ativos atingiu o melhor nível da última década. A percentagem de crédito do banco que não está a ser pago recuou para 1,5%, comparado com 1,9% em 2024, enquanto o rácio de crédito malparado (NPL > 90 dias) fixou-se em apenas 1,2%.

Esta limpeza do balanço, fruto de uma gestão de risco rigorosa e de um enquadramento económico favorável, reduz significativamente o risco para os investidores e diminui a necessidade de constituição de imparidades futuras.

Política de Distribuição aos Acionistas

Um dos pontos altos da apresentação de resultados foi a clarificação da política de remuneração acionista.

O banco propõe um payout total até 90% do lucro de 2025, distribuído da seguinte forma:

- Dividendo em numerário: 50% do lucro (~€509 M)

- Programa de recompra de ações: 40% (~€407 M)

Esta combinação revela-se altamente eficiente do ponto de vista fiscal e de alocação de capital.

Para o investidor, isto traduz-se num dividend yield estimado de cerca de 3,6% aos preços atuais, mas num total “shareholder yield” (rendimento total para o acionista) superior a 6,5% quando se inclui o efeito das recompras de ações. Este nível de retorno é altamente competitivo no setor bancário europeu e demonstra o compromisso da gestão em devolver o excesso de capital aos acionistas.

Olhando para o futuro, o banco apresentou um plano progressivo que prevê aumentar o payout do dividendo regular em numerário até 75% em 2028.

Esta visibilidade sobre a política de dividendos é crucial para investidores institucionais e orientados para o rendimento, reduzindo a incerteza e potencialmente suportando uma reavaliação dos múltiplos de mercado do banco.

Avaliação e Métricas de mercado

À cotação atual de €0,9176, o Millennium BCP negocia com um múltiplo Preço/Lucro (P/E) de aproximadamente 13,9x e um Preço/Valor Contabilístico (P/BV) de 1,54x. Estes múltiplos representam um prémio face à média histórica do banco e situam-se na parte superior do intervalo de avaliação dos pares da banca europeia (tipicamente entre 8x e 12x P/E), refletindo a qualidade superior dos ativos e a rentabilidade elevada (ROE > Cost of Equity).

É importante notar que a ação valorizou cerca de 84% durante o ano de 2025. Esta performance excecional sugere que o mercado já incorporou grande parte das boas notícias, incluindo a melhoria da rentabilidade e o regresso dos dividendos, no preço atual.

O potencial de valorização adicional via expansão de múltiplos parece, portanto, mais limitado a partir destes níveis, dependendo agora fundamentalmente do crescimento dos lucros e da execução do plano estratégico.

Principais Riscos a monitorizar

- Exposição à Polónia (Bank Millennium): volatilidade legal e provisões associadas a hipotecas em CHF

- Descida das taxas de juro pelo BCE: pressão na margem financeira

- Disrupção digital e concorrência de fintechs: ameaça às margens de pagamentos e crédito ao consumo

- Avaliação de mercado: múltiplos já incorporam grande parte das boas notícias

Análise Técnica

Do ponto de vista da análise técnica, o preço continua com uma tendência altista bem definida, mas tem demonstrado alguma dificuldade em romper a resistência dos 0.95€, sendo a zona relevante para continuar a atingir máximos relativos.

No caso de haver correções, o mercado parece estar a formar um padrão de megafone que levaria à zona de suporte dos 0.83€. Ainda assim, a média móvel de 200 dias, que serve como suporte de médio prazo, encontra-se na zona dos 0.78€, que continua a ser o suporte principal de curto prazo para o caso de ocorrerem correções mais fortes no preço. Em caso de rompimento em alta da resistência dos 0,95€, encontra-se o nível psicológico de 1€ que pode servir como uma barreira.

Gráfico BCP.PT (D1)

Conclusão

O Millennium BCP apresentou um conjunto de resultados que confirmam a recuperação estrutural e a solidez da instituição. O lucro recorde, a qualidade de ativos exemplar e a eficiência operacional de topo são testemunho de uma gestão competente e focada. A política de distribuição de capital de até 90% constitui um sinal de confiança significativo e coloca o BCP entre os bancos que mais remuneram os seus acionistas na Europa.

Contudo, para o investidor que analisa o título no momento atual, a equação de risco-retorno revela-se mais equilibrada do que há um ano. A ação já incorpora no seu preço o cenário otimista, negociando muito próxima do preço-alvo médio dos analistas. Para investidores de longo prazo focados em rendimento, o “yield total” superior a 6,5% continua a ser bastante atrativo.

Para quem procura valorização de capital no curto prazo, o potencial parece mais limitado. A monitorização da situação na Polónia e da evolução das margens num ambiente de juros mais baixos será crucial nos próximos trimestres.

Nvidia: Atrasos na Plataforma Rubin Pressionam Mercado de IA

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.