O iene japonês está a iniciar a nova semana de negociações com ganhos significativos. A razão por trás da euforia do JPY hoje são os dados do PIB melhores do que o esperado, que vieram bem acima das expectativas do mercado. Os indicadores da força económica do Japão sinalizam as próximas mudanças na política monetária, que deverá ser ainda mais apertada. Ao mesmo tempo, o dólar americano tem mostrado uma fraqueza notável nos últimos dias.

O iene reage ao PIB e à atenuação das preocupações com a guerra comercial

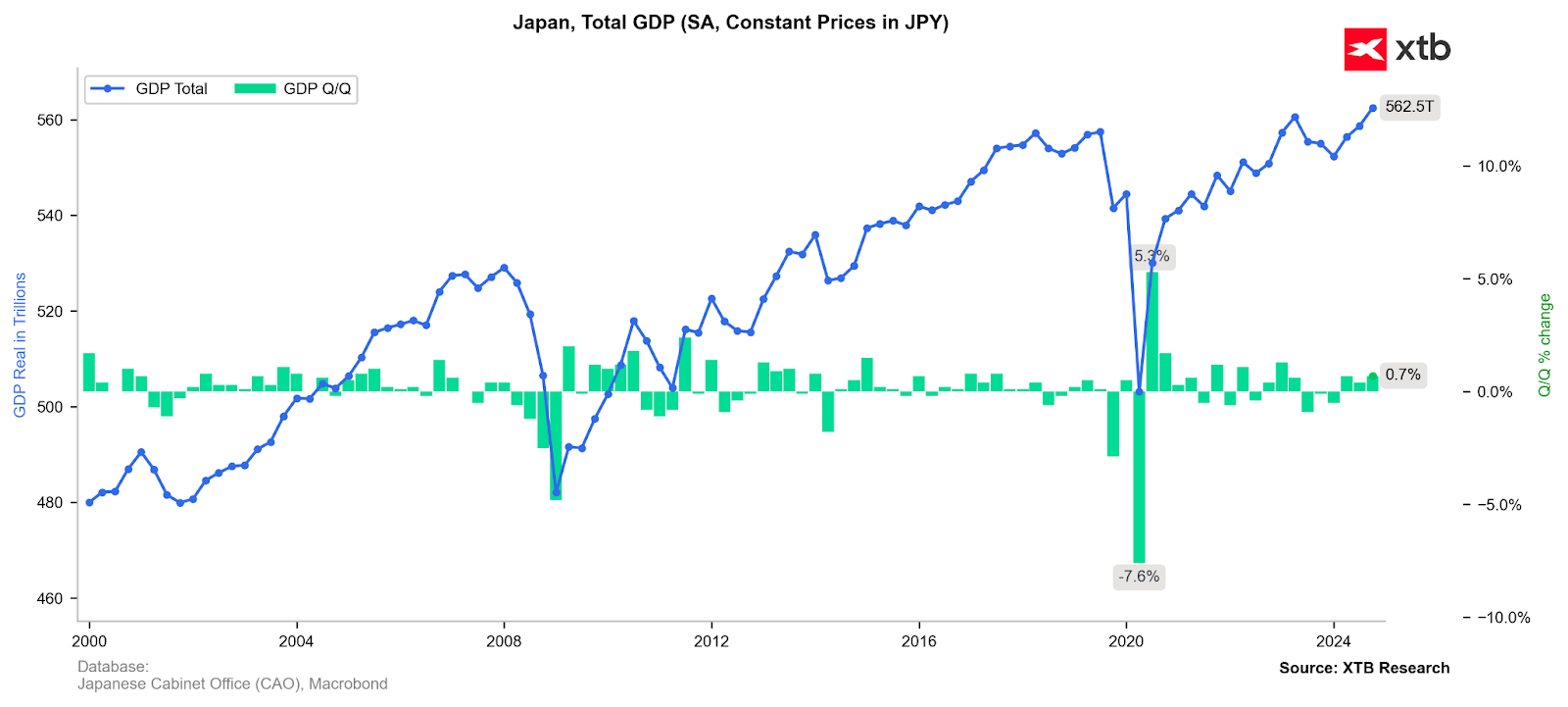

O PIB do Japão cresceu 2,8% em termos homólogos no quarto trimestre de 2024, excedendo a previsão de 1% e acima dos 1,7% registados no terceiro trimestre de 2024. O crescimento anual ajustado sazonalmente situou-se em 1,2% em termos homólogos, superando as expectativas de 0,6%. O crescimento trimestral atingiu 0,7%, acima dos 0,4% anteriores, e muito acima da previsão de 0,3%. Os fortes valores do PIB, antes das negociações salariais da primavera, poderão encorajar o Banco do Japão a adotar uma posição mais agressiva.

- Ao mesmo tempo, os investidores estão cada vez mais convencidos de que as ameaças de uma guerra comercial e de tarifas elevadas por parte da nova administração dos EUA são mais uma tática de negociação do que uma verdadeira mudança de política, tal como sinalizado pelos republicanos e por Donald Trump antes das eleições nos EUA.

- Os dados do IPC e do IPP dos EUA, mais elevados do que o esperado, foram equilibrados pelo relatório de vendas a retalho mais fraco desde 2020, que inesperadamente caiu -0,9% MoM em janeiro.

- O mercado alterou as expectativas para o primeiro corte de taxas da Fed de dezembro para setembro de 2024, e a probabilidade de uma subida das taxas este ano tornou-se quase improvável- um forte contraste com apenas duas semanas atrás, quando os mercados precificaram mais de 20% de hipóteses de uma subida, no auge dos receios da guerra comercial.

As declarações dos responsáveis da Fed, incluindo Michelle Bowman e Patrick Harker, indicam uma abordagem cautelosa, não se prevendo cortes nas taxas nos dois primeiros trimestres de 2024. No entanto, nenhum deles excluiu a possibilidade de uma descida das taxas no final do ano, sublinhando, em vez disso, o potencial de redução da inflação nos próximos trimestres, mesmo num contexto de crescimento salarial persistentemente elevado e de um mercado de trabalho ligeiramente mais fraco.

O Produto Interno Bruto (PIB) do Japão há muito que é afetado pelo fraco consumo e pela diminuição da força de trabalho devido ao envelhecimento da população. No entanto, os dados de hoje do quarto trimestre de 2024 aumentaram as esperanças de que a estagnação possa estar a terminar.

- O PIB anualizado subiu inesperadamente para 2,8% (previsão: 1,1%, anterior: 1,7%).

- O crescimento trimestral do PIB atingiu 0,7% (previsão: 0,3%, anterior: 0,4%).

- O principal motor da melhoria económica foram as fortes despesas de capital das empresas, que aumentaram significativamente os investimentos.

- O consumo privado também surpreendeu positivamente, aumentando 0,1%, apesar das expectativas de um declínio de 0,3%, sinalizando os primeiros sinais de alívio do consumidor após um aumento recorde da inflação.

Fonte: XTB Research

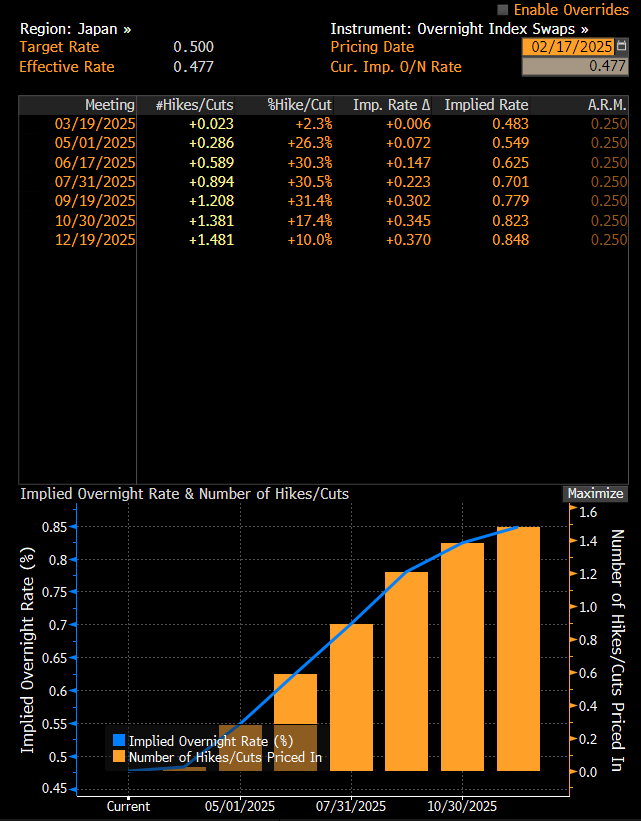

Uma surpresa tão grande nos números do PIB levou o mercado a prever aumentos anteriores das taxas no Japão, apoiando o iene japonês. Fonte: Bloomberg Financial LP

Curiosamente, no entanto, o mercado de opções não previu uma descida do USDJPY. Uma estratégia de cobertura de reversão de risco de um mês até indicou a possibilidade de uma recuperação do USDJPY. Fonte: Bloomberg Financial LP

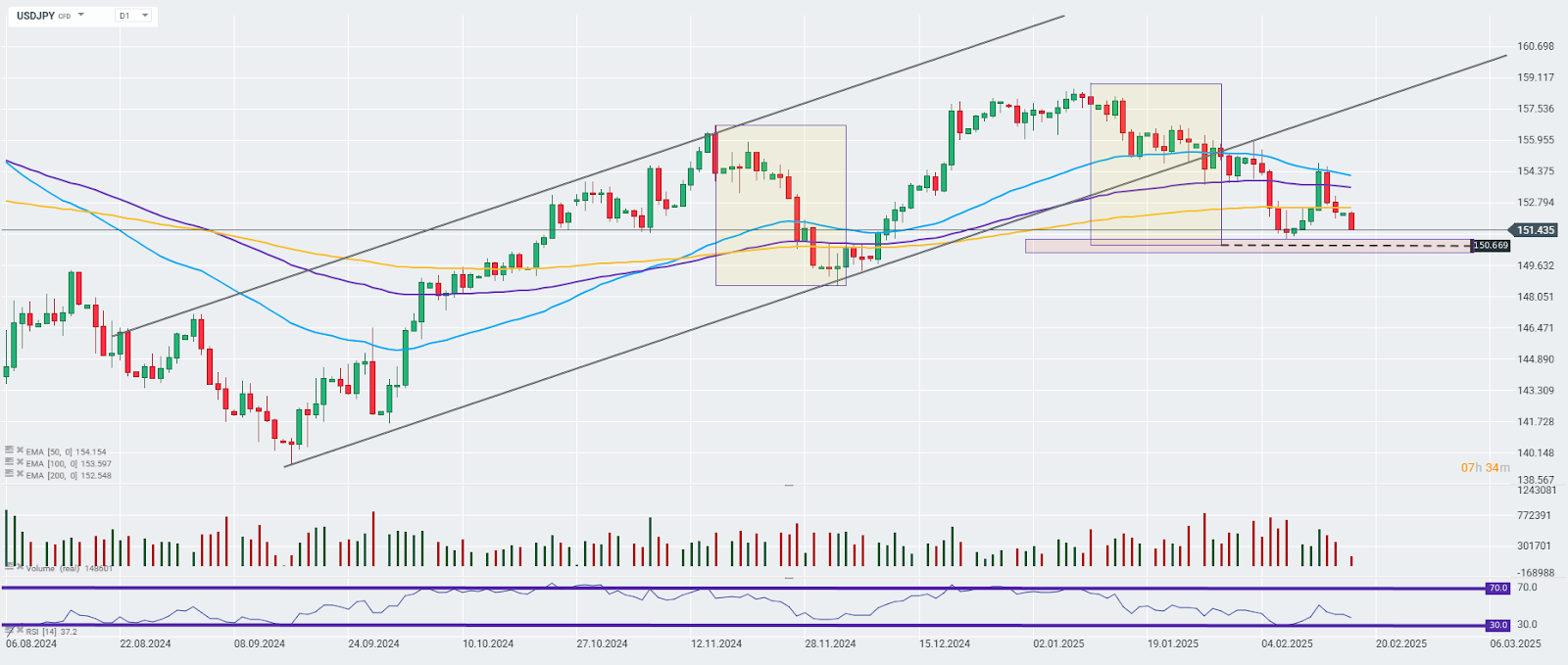

Gráfico USDJPY

O par USDJPY está a aprofundar o seu declínio corretivo, aproximando-se de uma zona de apoio crítico, que se alinha com:

- O mínimo local de 7 de fevereiro

- O limite inferior do declínio 1:1 de novembro de 2024

Embora o risco de um novo aumento da inflação nos E.U.A. permaneça, o par USDJPY está atualmente a refletir a dinâmica de curto prazo, sugerindo que uma subida das taxas no Japão parece muito mais provável este ano do que nos E .U.A.. Como resultado, os spreads de rendimento das obrigações entre os dois países podem começar a inverter a sua tendência de longo prazo. O declínio de hoje parou no nível de retração de Fibonacci de 38,2%.

Fonte: xStation5

Fonte: xStation5

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Calendário económico: Dados preliminares dos PMIs em destaque

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.