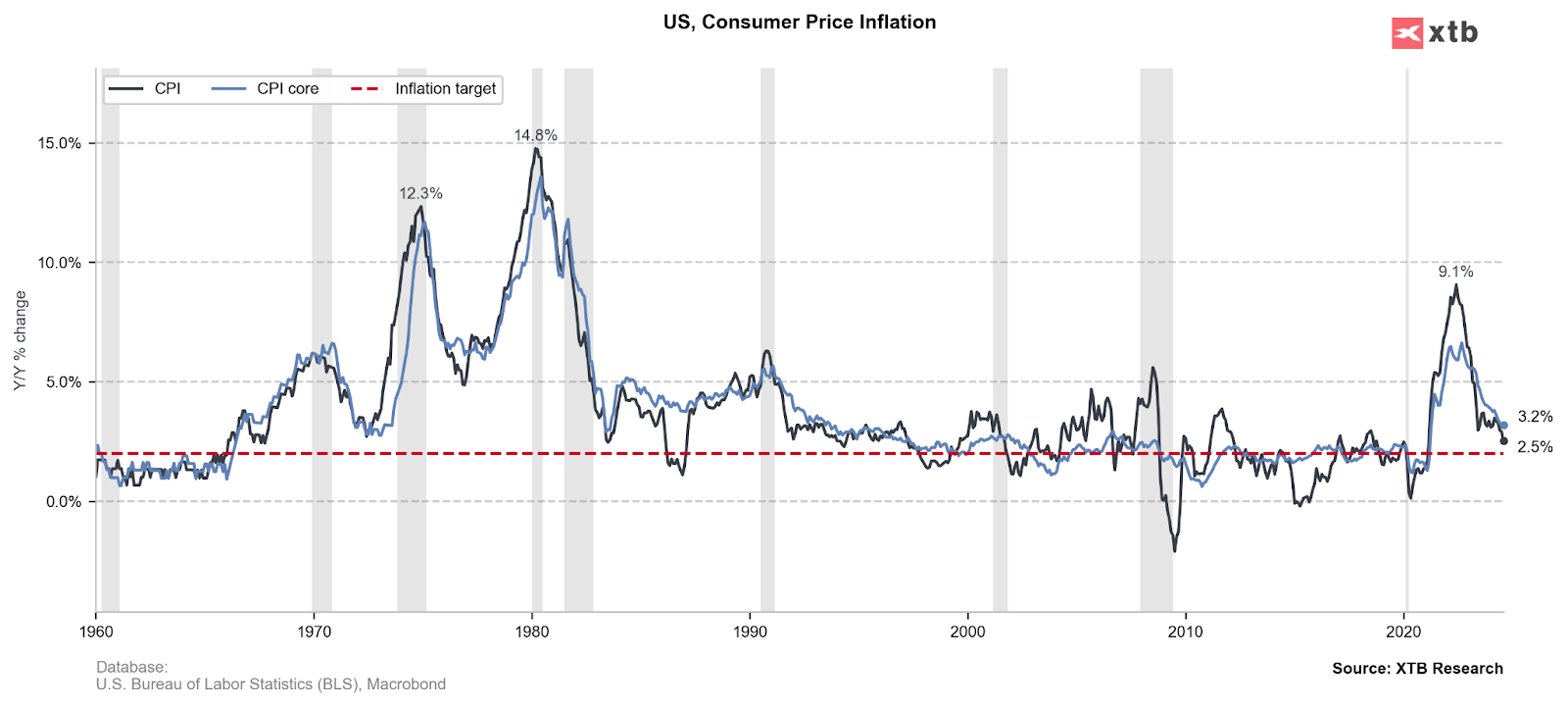

Hoje, às 13:30h BST, foram divulgados os dados da inflação do IPC dos EUA. O relatório de agosto revelou-se relativamente otimista para a medida principal (2,5% em relação ao ano anterior, abaixo das expectativas de 2,6% em relação ao ano anterior). No entanto, a medida do núcleo da inflação surpreendeu negativamente os mercados. Embora a taxa anual tenha correspondido às expectativas de 3,2% em relação ao ano anterior, a variação mensal foi ligeiramente superior, de 0,3% em relação ao mês anterior, em comparação com as expectativas de 0,2% em relação ao mês anterior.

Nas últimas duas semanas, o mercado tem especulado se a Reserva Federal, na sua reunião de 18 de setembro, irá reduzir as taxas de juro em 25 ou 50 pontos base. Neste momento, parece que os dados sugerem uma redução menor das taxas. Na reação inicial após a divulgação dos dados, o índice do dólar fortaleceu-se acentuadamente, e o EURUSD testou brevemente os níveis 1,1000. Observámos fortes aumentos nos rendimentos das obrigações, e o mercado de ações estava predominantemente a vender, mas agora nos últimos momentos inverteu. Atualmente, as hipóteses de um corte de 50 pontos base nas taxas são de apenas 15-17%, em comparação com cerca de 50% há uma semana, antes da publicação dos dados do mercado de trabalho.

Este ano, o mercado ainda prevê uma hipótese de 100 pontos base de flexibilização por parte da Fed, pelo que os cortes estão muito em jogo. Ao contrário do que parece, os dados podem ser recebidos positivamente pelos membros do FOMC, devido à dinâmica dos componentes individuais do cabaz. Convidamo-lo para uma análise detalhada do relatório com base nos dados mais recentes.

Inflação principal e subjacente

A dinâmica da inflação principal é bastante satisfatória. Uma leitura de 2,5% está muito próxima do objetivo de inflação do Fed e dentro dos intervalos superiores das leituras dos últimos anos. No entanto, a inflação subjacente (excluindo os preços da energia e dos produtos alimentares) mantém-se a um nível elevado.

Porque é que a inflação subjacente se mantém elevada?

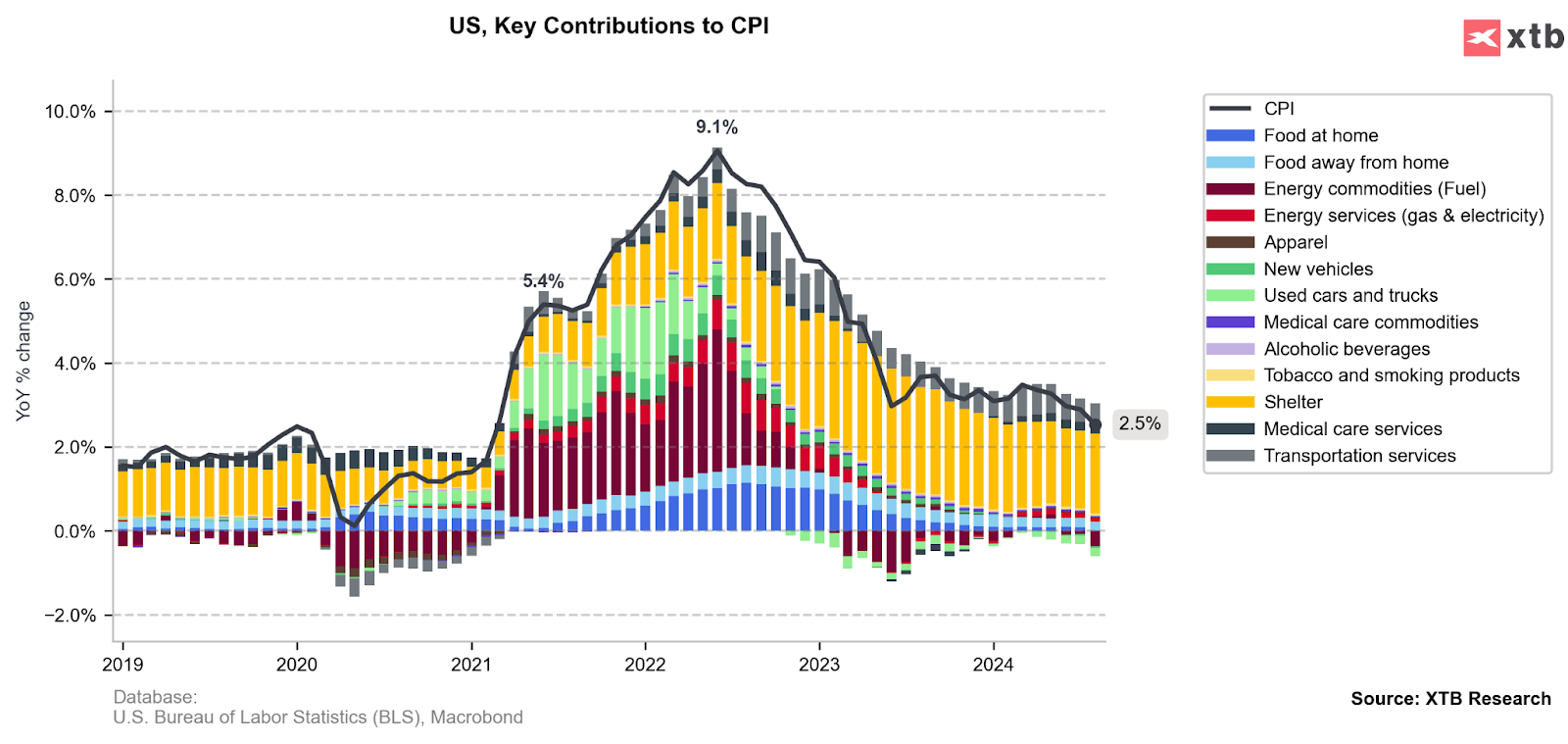

Após uma análise mais pormenorizada dos componentes detalhados da inflação, podemos ver que muitos contributos se mantiveram mesmo em deflação. A maior e praticamente única componente que se mantém elevada são os preços do aluguer de habitação. Foi um aumento inesperado neste sector que causou a recuperação da inflação de base. No caso da inflação principal, os preços do arrendamento da habitação foram parcialmente compensados pela dinâmica negativa dos preços da energia.

Os preços do arrendamento da habitação representam 1,9% dos 2,5% do IPC. Um contributo positivo igualmente importante são os preços dos serviços de transporte, que acrescentaram mais 0,5% à medida principal final do IPC.

Os preços da habitação recuperam ligeiramente. No entanto, uma correlação elevada com os dados do Case Shiller sobre os preços das casas indica que a leitura de hoje é provavelmente um desvio pontual da tendência descendente de longo prazo.

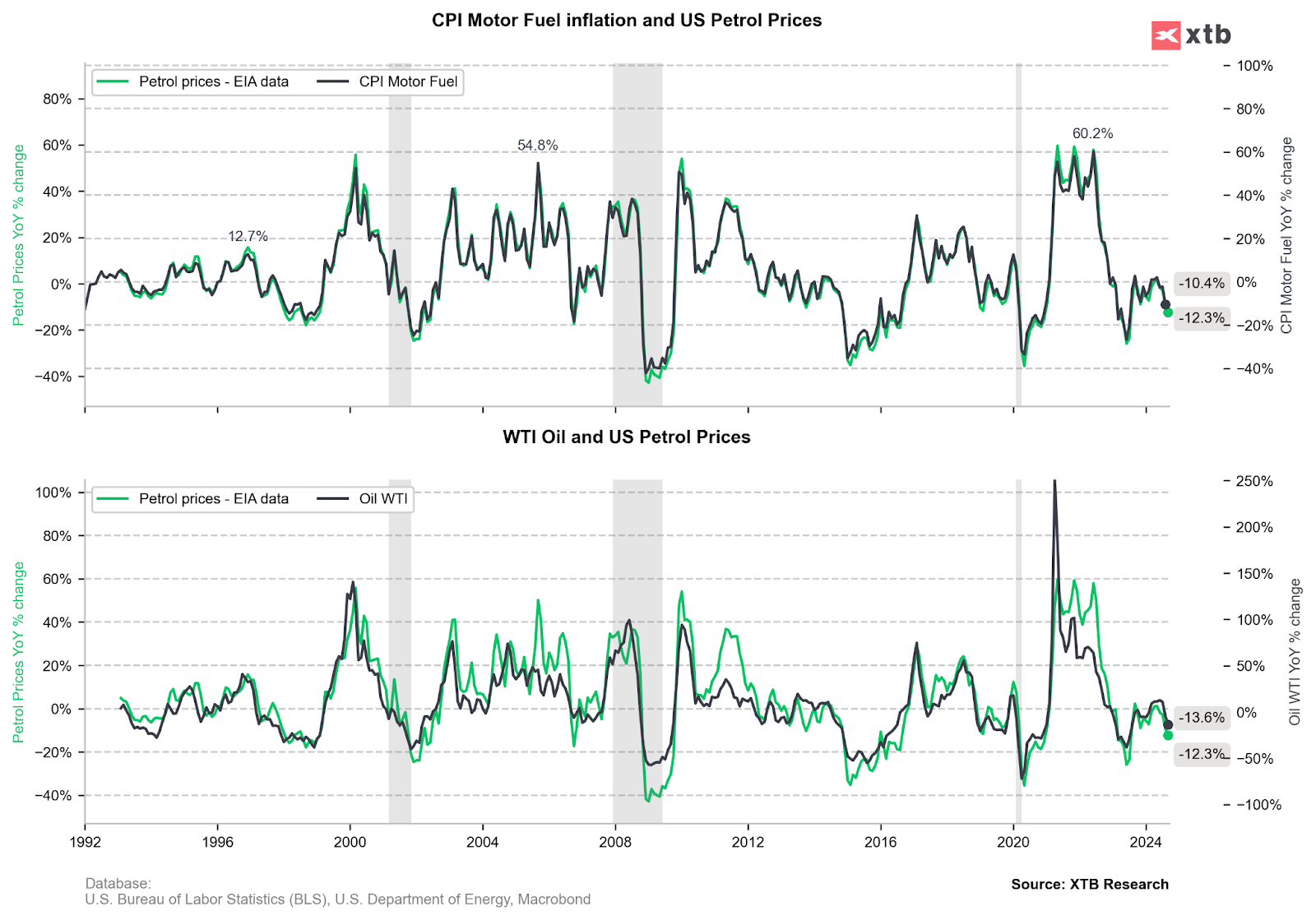

O petróleo salvou o relatório?

Os preços do petróleo caíram acentuadamente ao longo de agosto, e as preocupações com um abrandamento económico também mantiveram estas descidas em setembro. Os preços da energia reduziram a inflação num total de 0,37%. Com base nos dados do gráfico abaixo, as descidas dos preços do petróleo continuam, o que significa combustíveis cada vez mais baratos.

Como é que a Reserva Federal receberá o relatório?

O relatório pode vir a ser relativamente bom para a Reserva Federal. Embora a inflação subjacente possa ter desapontado, a sua base não está nos serviços gerais, como tem acontecido até agora, mas principalmente nos preços das habitações para arrendamento. Este sector do cabaz de inflação não está relacionado com o lado da procura e está significativamente atrasado em relação ao resto dos segmentos. Entretanto, a forte deflação nos serviços e a pressão deflacionista dos preços dos combustíveis dão luz verde à Reserva Federal para começar a flexibilizar a política monetária na próxima semana. O corte será muito provavelmente de 25 pontos de base, em linha com a comunicação até agora transparente da Fed.

Resumo diário: Sensação de alívio nos mercados globais; Os preços do Petróleo registam uma queda de 8%

Última hora: Índice ISM do Setor Transformador dos EUA - Resultados muito acima das expectativas em todos os aspetos

PMI da Zona Euro: a recuperação da indústria alemã encobre uma estagnação subjacente

Gráfico do dia: USD/JPY

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.