Os preços inverteram alguns dos ganhos da semana anterior - que foram impulsionados por expectativas de uma recuperação chinesa e incerteza de abastecimento da Rússia - com o início da nova semana. Na semana passada, os preços atingiram um pico perto dos 70 dólares por barril, alcançando o seu nível mais alto em quase dois meses, embora os ganhos tenham sido significativamente reduzidos no final da sessão de sexta-feira.

Estratégia da OPEP+ e risco de excesso de oferta

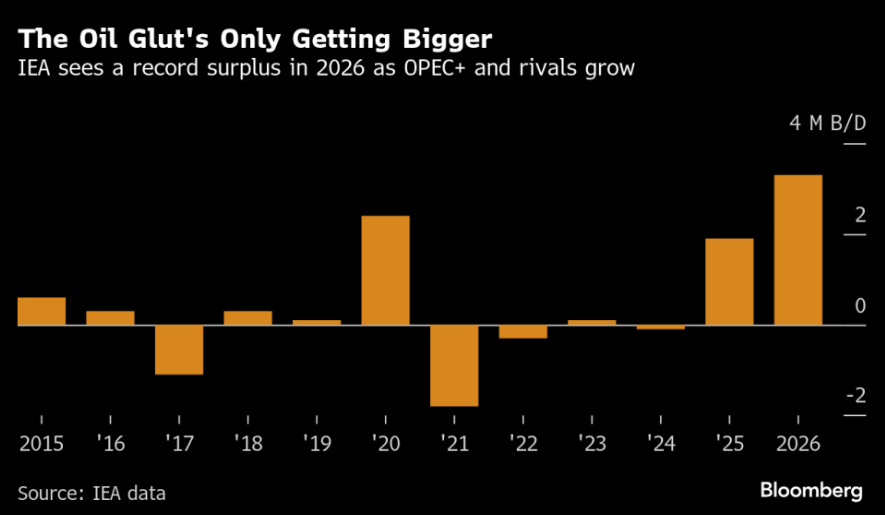

Relatórios não oficiais durante o fim de semana sugeriram que a OPEP+ está a considerar outro aumento de produção a partir de novembro, potencialmente excedendo os 137.000 barris por dia anunciados anteriormente. Uma tal decisão daria continuidade à estratégia da aliança para recuperar quota de mercado em detrimento do seu papel tradicional de regulador dos preços, suscitando preocupações quanto a um novo aumento do excesso de oferta global. A AIE estima que o excedente poderá atingir 3 milhões de barris por dia no próximo ano. Neste cenário, a Goldman Sachs estima que o Brent e o WTI poderão cair para o intervalo de 50 a 60 dólares por barril.

A AIE prevê um enorme excesso de oferta no próximo ano. Fonte: Bloomberg Finance LP

Esta semana, a declaração do Ministro do Petróleo da Arábia Saudita, na quarta-feira, será crucial, tal como a próxima reunião do cartel, agendada para 5 de outubro. Se os planos para aumentar os limites de produção forem confirmados, é possível uma nova descida dos preços, especialmente tendo em conta o atual período de acumulação sazonal de stocks.

Os riscos russos continuam a ser um contrapeso

É importante não esquecer os persistentes riscos de abastecimento relacionados com a Rússia. Durante o fim de semana, a Ucrânia lançou novos ataques contra as infra-estruturas petrolíferas russas, o que poderia reforçar a escassez de combustível doméstico. No entanto, a redução do processamento de petróleo bruto na Rússia também poderia exigir um aumento da exportação do próprio petróleo bruto - um fator negativo para o mercado. Atualmente, cerca de 30% da capacidade de refinação da Rússia está fora de serviço e a capacidade de armazenamento é limitada. Por conseguinte, para evitar o encerramento da produção, a Rússia poderá ser forçada a aumentar as suas exportações de crude.

Além disso, especula-se que Donald Trump concedeu oficialmente à Ucrânia autorização para utilizar equipamento fornecido pelos EUA para ataques no interior da Rússia. Esta medida implica uma pressão potencialmente maior sobre a Rússia. Sabe-se que Trump deseja que países como a Índia e a China deixem de comprar produtos de base russos.

Principais pontos de foco do mercado para os investidores

- Confirmação da decisão de aumento da produção da OPEP+ na reunião da primeira semana de outubro.

- Dados da API e da EIA sobre alterações de inventário, que poderão reforçar ou aliviar a atual pressão sobre a oferta.

- O ritmo da recuperação económica na China e na Europa, conforme sinalizado pelos bancos centrais.

Perspectivas técnicas

O preço está neste momento a testar a EMA junto da zona dos $64 por barril. No caso dos vendedores conseguirem quebrar abaixo da média, o movimento de baixa poderá prolongar-se ainda mais. Fonte: xStation5

O preço está neste momento a testar a EMA junto da zona dos $64 por barril. No caso dos vendedores conseguirem quebrar abaixo da média, o movimento de baixa poderá prolongar-se ainda mais. Fonte: xStation5

Última hora: PIB dos EUA fica abaixo das estimativas!

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Calendário económico: Dados na Europa e decisão do BoE em destaque

Destaques da manhã (30.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.