- Uma decisão crucial do Banco do Japão está por vir

- O que o mercado espera?

- Como o iene japonês e o par USDJPY reagirão?

- Uma decisão crucial do Banco do Japão está por vir

- O que o mercado espera?

- Como o iene japonês e o par USDJPY reagirão?

Assistimos a decisões de dois bancos centrais importantes, nomeadamente o Banco Central Europeu, que decidiu manter as taxas de juro inalteradas, e o Banco de Inglaterra, que procedeu ao seu primeiro corte de 25 pontos base desde agosto. No entanto, a semana dos bancos centrais ainda não terminou – amanhã de manhã, entre as 4h00 e as 6h00 CET, o Banco do Japão tomará a sua decisão sobre a política monetária. Vamos analisar o que podemos esperar deste evento.

Os mercados atribuem 90% de probabilidade a um aumento das taxas

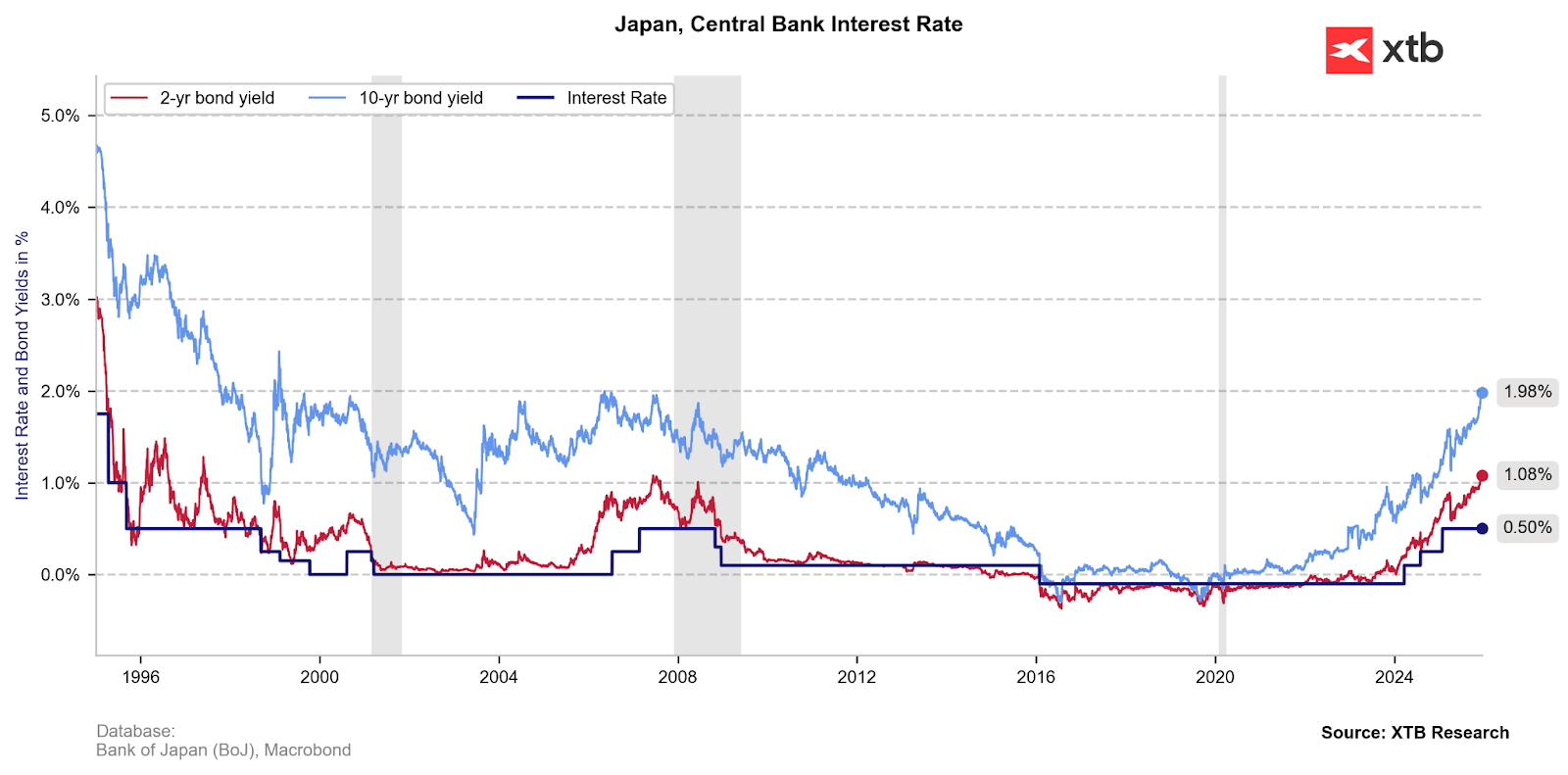

É provável que o Banco do Japão aumente as taxas de juro em 25 pontos base na reunião de amanhã, pela primeira vez desde janeiro e para o nível mais alto desde 1995.

A pausa que se prolongou desde o início do ano foi motivada principalmente pela incerteza sobre o crescimento económico em resultado das tarifas impostas por Donald Trump. No centro das preocupações há anos está o crescimento estável do PIB e a atividade insignificante, concentrada principalmente na produção de automóveis para exportação. Ao mesmo tempo, porém, observamos um novo aumento da pressão inflacionária, o que reforçou cada vez mais a sensação de que o Banco do Japão estava atrasado em sua resposta, especialmente diante da política fiscal cada vez mais expansionista no país.

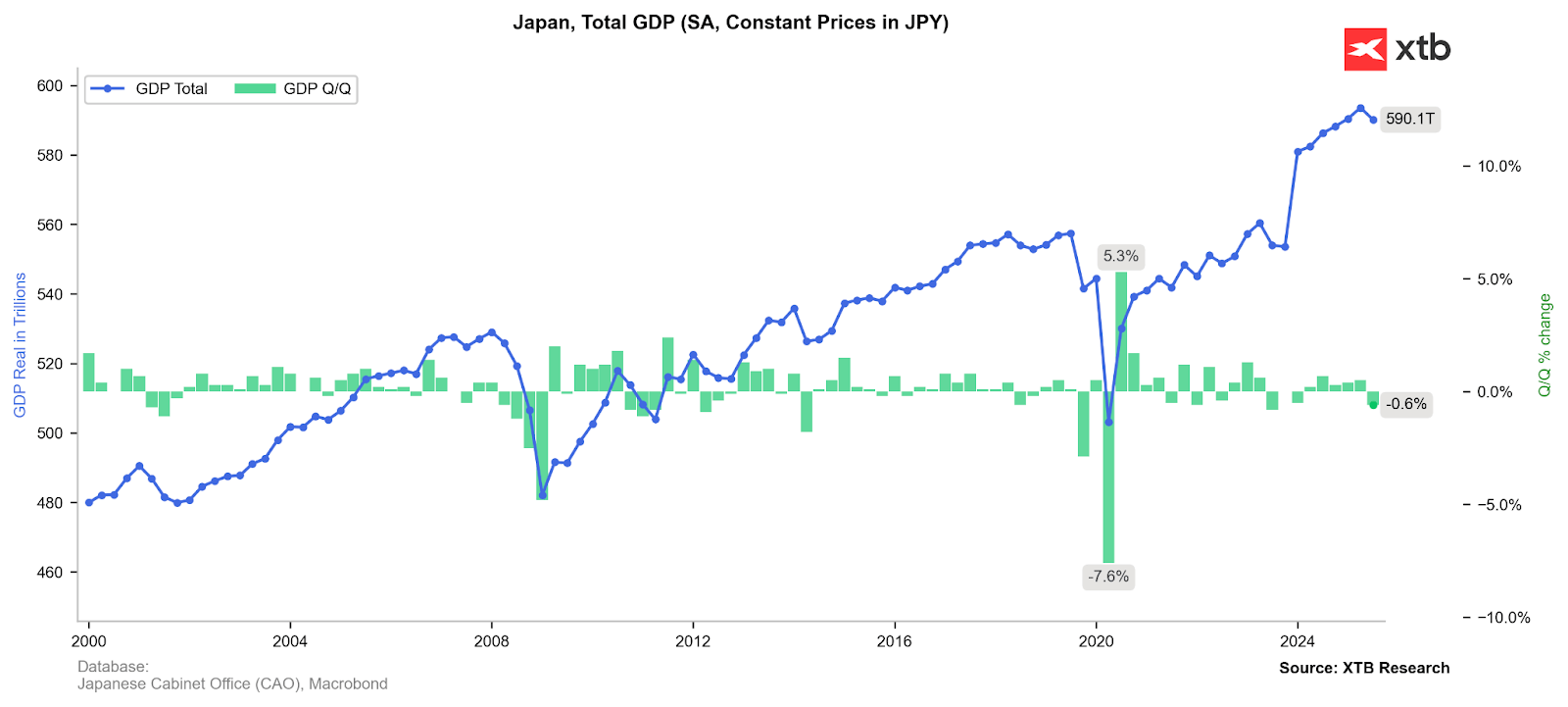

A última leitura do PIB foi revisada para baixo (de -0,4% para -0,6%), indicando um declínio mais forte do que o esperado na atividade econômica no Japão. No entanto, os principais culpados neste caso foram as exportações e o investimento empresarial mais fracos, enquanto o consumo inflacionário (privado e público) permaneceu positivo. Fonte: XTB Research

Os dados macroeconómicos confirmam as expectativas

A última série de dados mensais deu ao Banco do Japão vários motivos para temer mais pressão inflacionária nos próximos meses.

A pesquisa Tankan mostrou uma terceira melhoria consecutiva no sentimento entre as grandes empresas e um investimento de capital superior ao esperado (12,6% contra o consenso da Bloomberg de 12,1%). Além disso, as encomendas principais de maquinaria subiram acima das expectativas para o seu nível mais alto desde setembro de 2022 (+12,5%, previsão de 3,6%, anteriormente 11,6%), enviando outro sinal de aumento das despesas de capital entre as empresas japonesas. O aumento da atividade empresarial deve, portanto, tornar o BOJ sensível ao cenário de um maior aquecimento económico e, assim, aumentar a sua disposição para normalizar a política monetária.

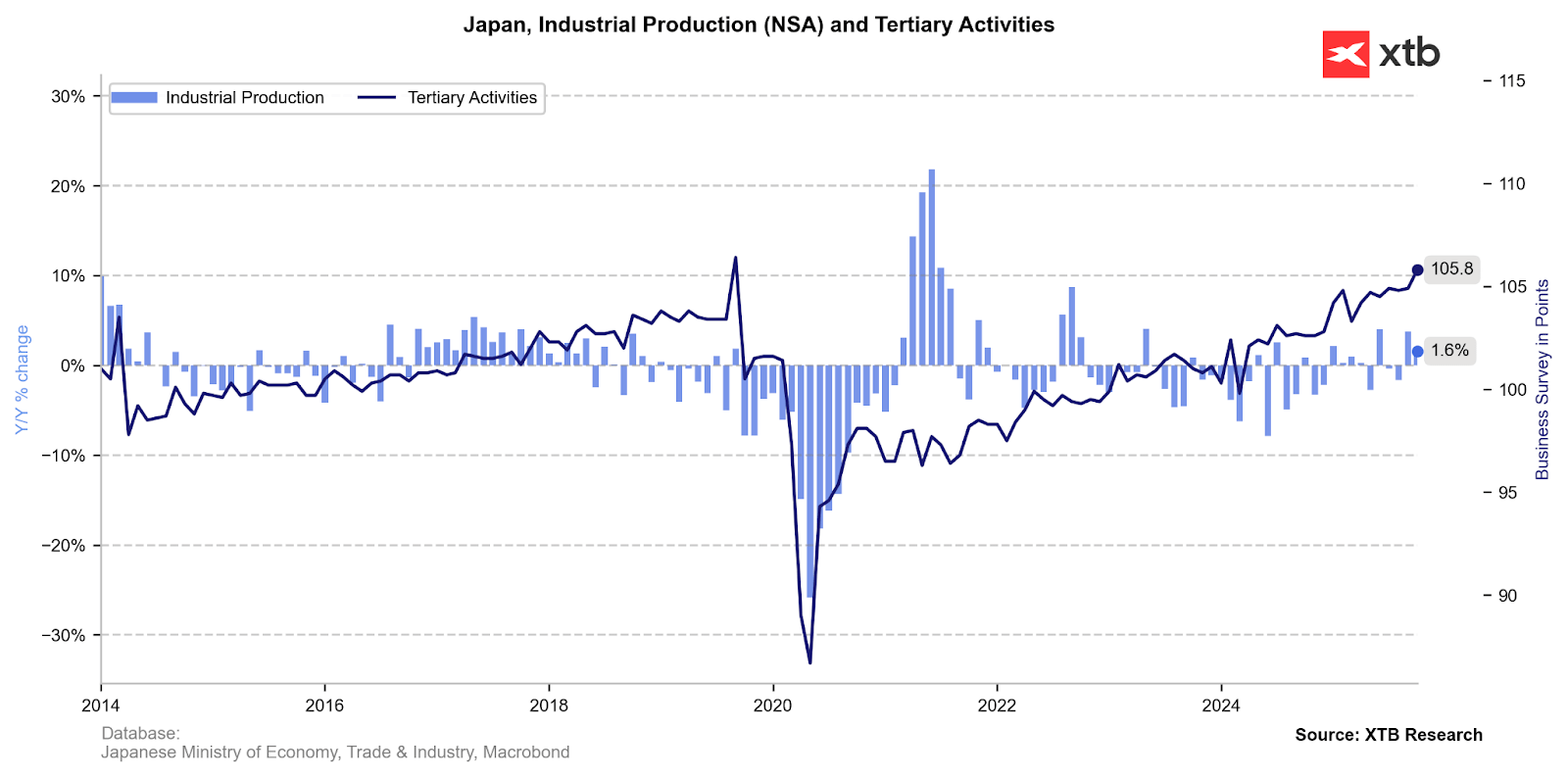

Embora os dados da produção industrial continuem voláteis, uma melhoria consistente no sentimento empresarial, de acordo com os dados da pesquisa, sugere um aumento iminente da atividade industrial. Fonte: XTB Research

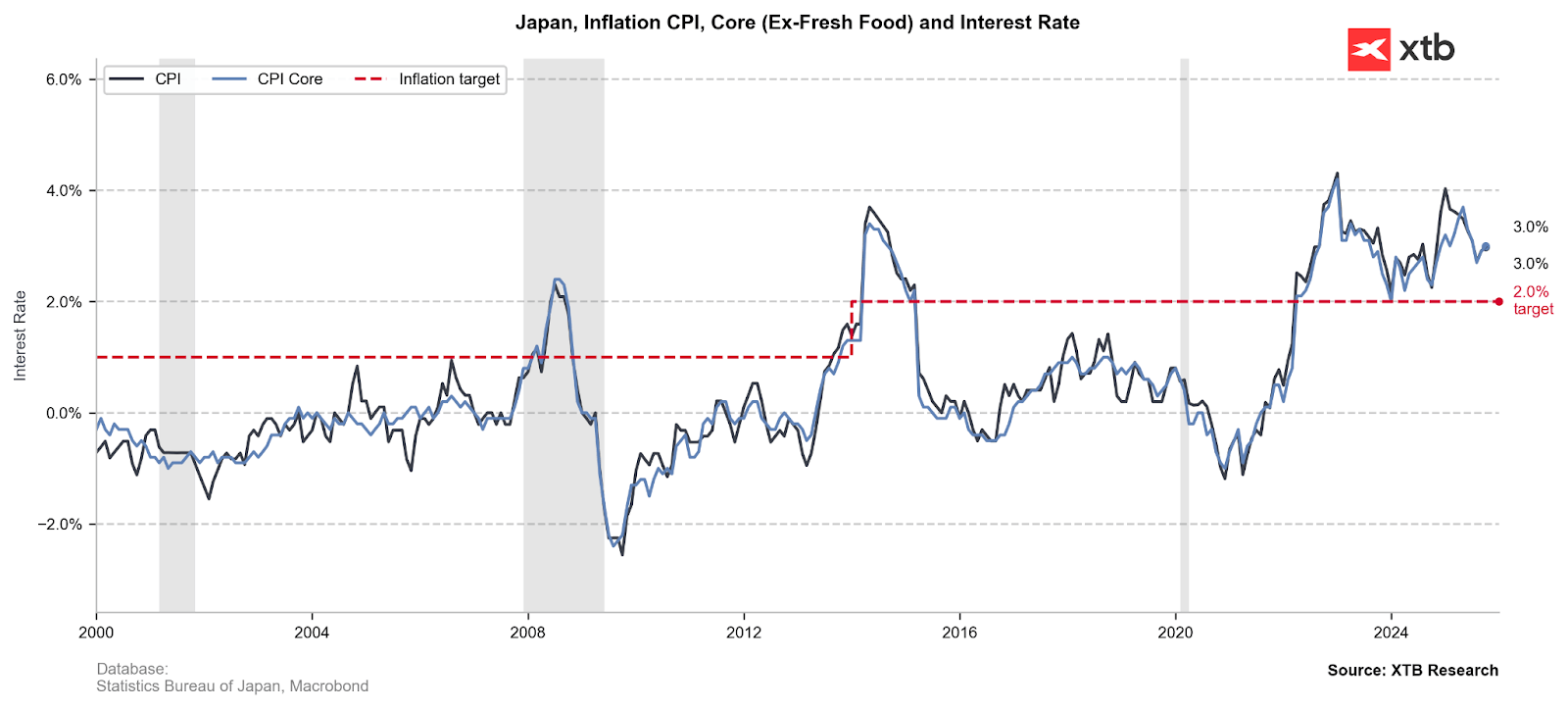

A inflação permanece abaixo de zero em termos reais, e as crescentes pressões sobre os preços devem gerar um sentimento mais hawkish no BOJ, apesar da pressão pró-crescimento da primeira-ministra Sanae Takaichi. De acordo com os dados mais recentes, a inflação em Tóquio permaneceu em 2,8%, acima da queda esperada para 2,7%. Além disso, o último relatório do PMI destacou o aumento mais rápido dos preços dos insumos em cinco meses, o que pode em breve ser repassado aos consumidores. O IPC está atualmente em 3%, bem acima da meta de 2% do BOJ, o que, com taxas de 0,5%, ainda aponta para uma taxa real profundamente negativa.

A inflação no Japão está bem acima da meta, mantendo as taxas de juro reais em níveis profundamente negativos. Fonte: XTB Research

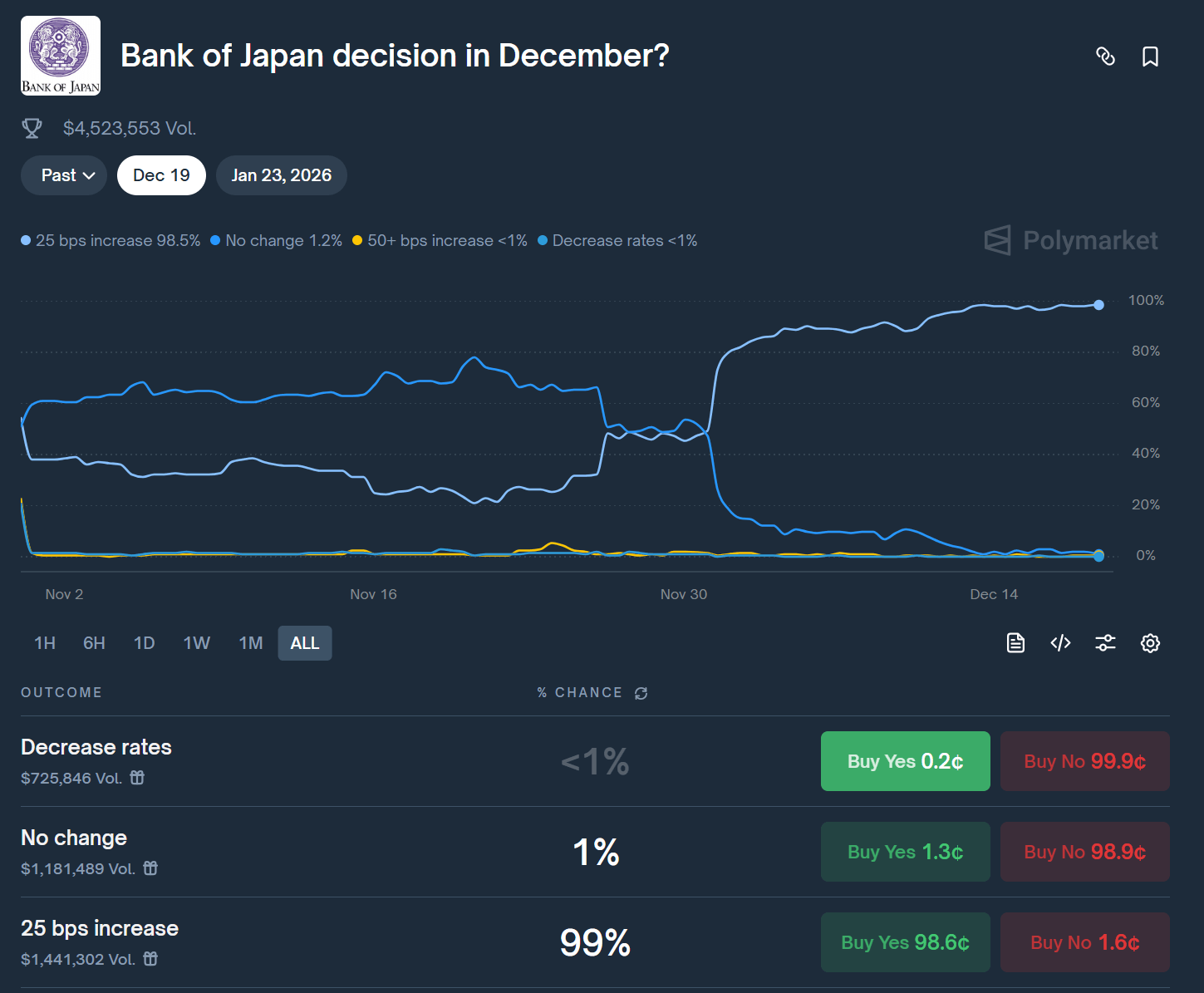

De acordo com os dados da Polymarket sobre as apostas para a decisão de amanhã, a opinião pública coloca a probabilidade de um aumento de 25 pontos base em 99%. Fonte: Polymarket

As alterações nas taxas de juro são uma coisa; as vendas de ETF são outra

No entanto, o aumento das taxas em si não parece ser o elemento mais interessante deste quebra-cabeças de tomada de decisão — muito mais está a acontecer nos bastidores na relação entre o governo e o banco central. Parece que o governador Ueda e a primeira-ministra Takaichi celebraram um «pacto» pragmático no qual as gigantescas carteiras de ETF desempenham um papel fundamental.

Uma obra-prima política: «Ajuda fiscal dissimulada»

Por que razão a primeira-ministra Takaichi, defensora da política monetária flexível («Abenomics»), está subitamente a suavizar a sua resistência ao aumento das taxas de juro? A resposta está no balanço do BOJ. O banco central detém enormes ganhos não realizados de anos de compra de ações japonesas (ETFs).

O plano é brilhante na sua simplicidade:

- O BOJ normaliza a sua política (aumenta as taxas de juro, o que é necessário com uma inflação de ~3% e um iene fraco).

- Ao mesmo tempo, o BOJ começa lentamente a vender os seus ETFs (realizando lucros).

- Esses lucros vão para o orçamento do Estado, criando uma almofada financeira para o governo Takaichi.

Isso dá ao primeiro-ministro dinheiro para os seus programas de estímulo sem ter de emitir nova dívida (cujo serviço está a tornar-se mais caro devido às taxas de juro mais elevadas). É um exemplo clássico de um acordo do tipo «ter o bolo e comê-lo também».

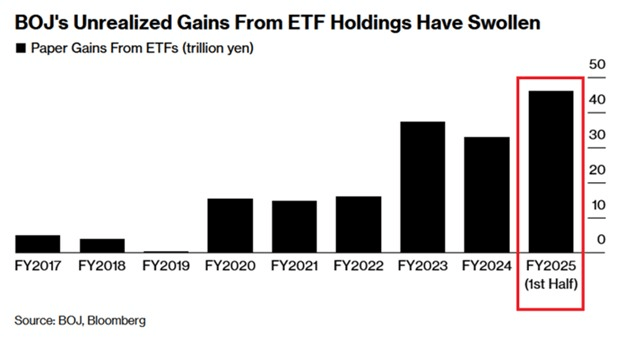

O valor de mercado dos ativos de ETF detidos pelo Banco do Japão aumentou +18,5% em relação ao ano anterior nos primeiros seis meses deste ano, atingindo um nível recorde de 83,2 biliões de ienes. O mais interessante, porém, é que os lucros acumulados, por si só, já somam 46 biliões de ienes, o que significa um retorno sobre o capital investido pelo BoJ de mais de 55%. Fonte: BoJ via Bloomberg Financial Lp

O que isso significa para o mercado de ações (Nikkei 225 / TOPIX)?

A notícia de que o Banco do Japão está a começar a vender ações poderia, teoricamente, desencadear uma reação nervosa e pressão de oferta de curto prazo sobre os índices. O Nikkei 225 é particularmente sensível, pois o Banco do Japão detém indiretamente participações significativas nas maiores empresas do Japão.

O maior risco diz respeito às empresas de tecnologia e exportação com grande peso no Nikkei 225, que têm sido as principais beneficiárias das compras de ETF na última década. No entanto, parece que o processo de revenda ocorrerá muito lentamente, o que por si só não deve pressionar os preços para baixo de forma tão acentuada. O BoJ anunciou a revenda em setembro.

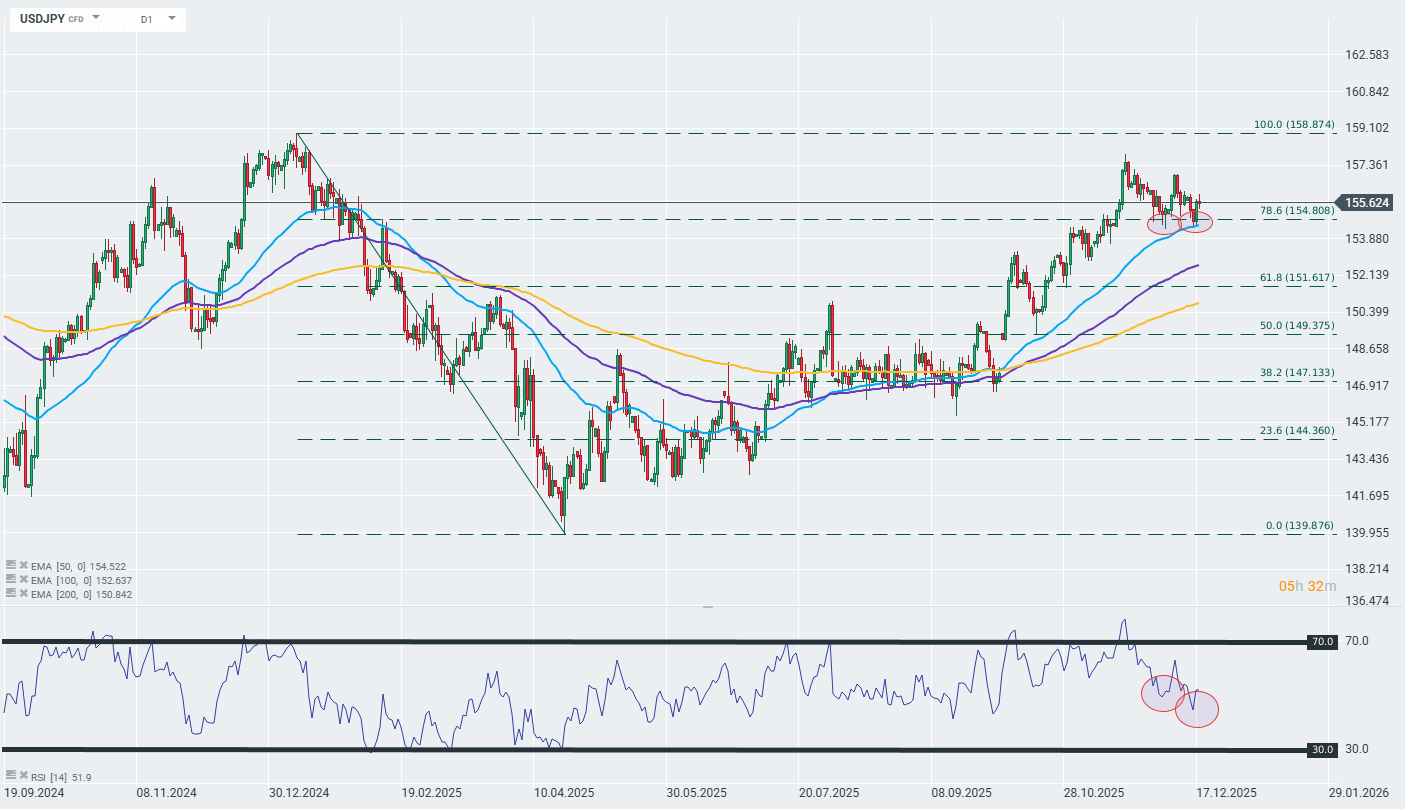

Gráfico USDJPY (intervalo D1)

Observando o gráfico do par USDJPY a longo prazo, podemos ver que, apesar das crescentes especulações sobre o aperto da política monetária no Japão, o iene em si está a apresentar um desempenho relativamente fraco e a manter uma tendência técnica de descida. Curiosamente, observando o padrão de velas das últimas duas semanas, podemos ver uma divergência entre o preço e o indicador RSI, o que pode significar que a tendência de alta indicada pela MME de 50 dias está a chegar ao fim. Fonte: xStation

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.