Em 2022, a atenção dos mercados financeiros voltou-se para a inflação galopante, suscitando associações com a atribulada década de 1970 nos EUA, quando as taxas de juro elevadas e as políticas agressivas dos bancos centrais pressionaram os ativos de risco, provocando um mercado em baixa. Agora, quando a inflação volta a subir, causando um risco de recessão face ao abrandamento económico global, as competências de investimento defensivo são ainda mais importantes do que nunca. Os índices estão sob pressão, as ações tecnológicas caem e até os produtos de base não estão em boa forma devido aos riscos de recessão. Os investidores estão a encontrar a solução e a informação sobre o que fazer em tempos difíceis, quando o dólar americano volta a ser rei.

As principais economias mundiais não assistiam a um aumento tão acentuado da inflação há quase 40 anos. A subida das taxas de juro provocou agitações em quase todo o mundo e a mudança radical da política monetária causou choques entre os investidores. Alguns analistas alertaram para esta mudança já em 2021, quando a Reserva Federal imprimiu enormes quantidades de dólares para mitigar o impacto da pandemia. Os bancos centrais, no entanto, sustentaram que a inflação estaria sob controlo. Mas esta escapou e recusa-se a abrandar. No artigo seguinte, vamos descrever este processo, enumerando as reações das várias classes de ativos e apontando também aquelas que podem representar um "porto seguro" na nova realidade de investimento. Ao ler este artigo, investir durante a inflação poderia ser mais simples.

O que é a inflação e porque é que ocorre?

Antes de passarmos às classes de ativos individuais, tentaremos responder de forma breve e simplista à questão de saber por que razão a inflação aumentou. O preço é, naturalmente, o efeito da oferta e da procura, sendo que os preços sobem se a procura exceder a oferta. Uma procura significativa com uma oferta que está a expirar provoca um choque de oferta. Estes são os princípios básicos, como é óbvio. Na realidade, a coisa não é tão simples e óbvia, embora o princípio funcione bem. Mas quem está à espera de regras simples para investir durante a inflação pode estar enganado.

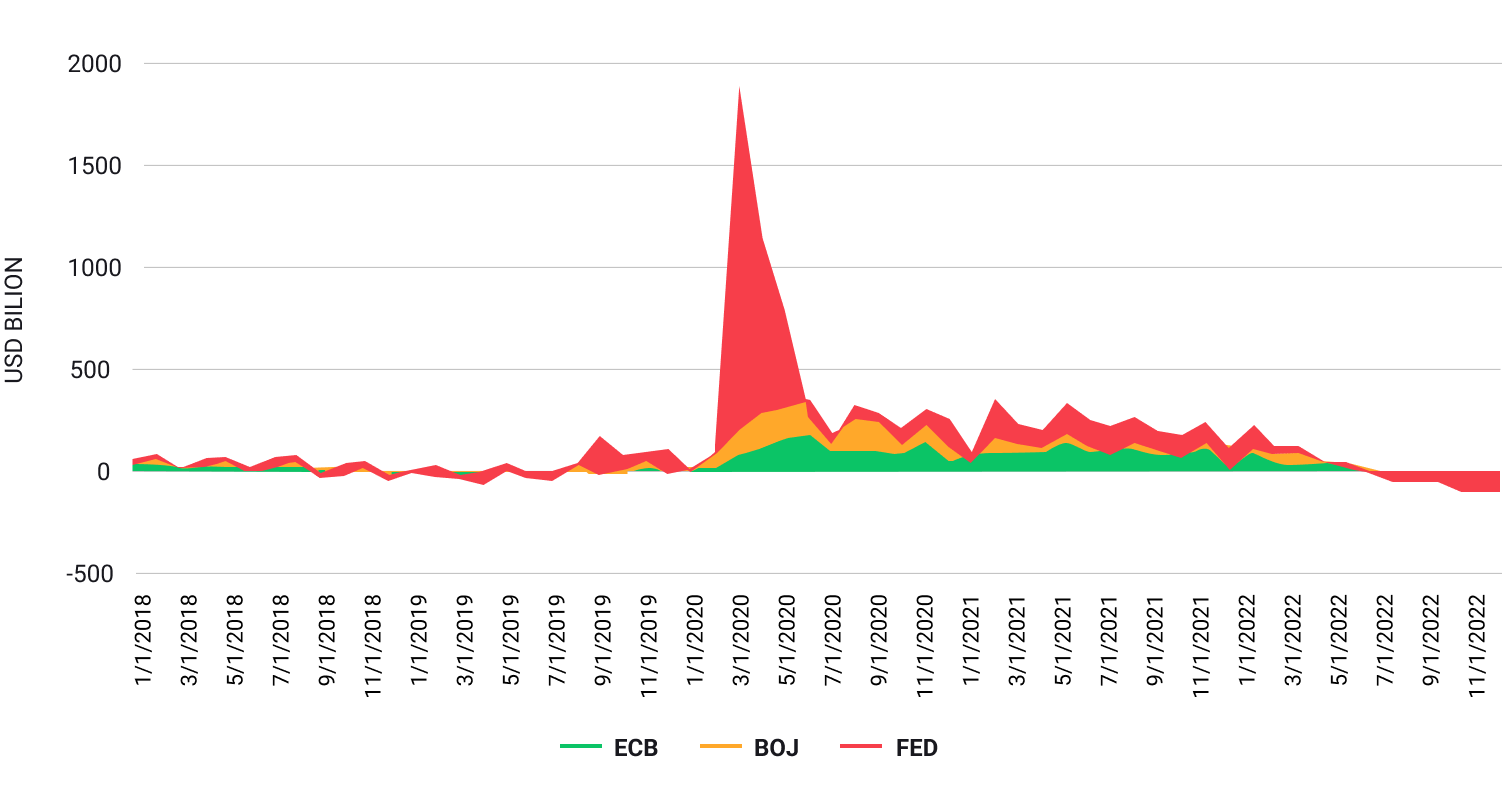

Quase 40 anos com a inflação baixa levaram com que os bancos centrais a assumissem "perigosamente" que "agora as coisas vão ser diferentes" e a assumir que uma política monetária pouco rígida não precise de causar uma inflação elevada. Com o resultado da pandemia, quando a economia mundial entrou em choque, a Reserva Federal dos EUA optou por uma impressão recorde de dinheiro para estimular o crescimento económico e a procura. Além disso, lançou o programa de compra de ativos Quantitative Easing, o que ajudou os mercados financeiros.

No entanto, verificou-se que, de facto, a situação dos consumidores não se agravou assim tanto com a pandemia, e triliões de dólares "frescos" chegaram ao mercado. À Fed juntaram-se outros bancos centrais, incluindo o BCE (Banco Central Europeu) e o Banco do Japão. No final, verificou-se que os bancos centrais fizeram muito mais do que o necessário para salvar a procura na economia mundial. O resultado foi uma enorme quantidade de dinheiro no mercado.

QE líquido do BCE, BOJ e FED. Fonte: Macrobond, XTB Research

Simultaneamente, as interrupções e os "estrangulamentos" nas cadeias de abastecimento causados por problemas pandémicos de fabrico e pela política chinesa de "covid zero" continuaram a pressionar a oferta, criando um desequilíbrio entre a oferta em fusão e a forte procura, ainda estimulada, bens e serviços. Esta situação foi agravada pelo "efeito de base baixa" e por uma situação em que os consumidores regressaram ao mercado após uma série de confinamentos, tornando a procura excepcionalmente forte.

Além disso, a quantidade considerável de dinheiro poupado enquanto a economia estava fechada agravou a "fome de gastar". Quando se sobrepõe a isso um mercado de trabalho forte e pressões salariais, temos uma bomba inflacionista. De facto, os economistas já observavam alguns sinais "pró-inflacionários" antes da pandemia, quando a globalização abrandou em resultado da crise nas relações entre os EUA e a China e das políticas ambientais que começaram a aumentar os custos para as empresas. No entanto, foi com aa pandemia que se revelou o ponto de viragem, determinando o desequilíbrio entre a oferta e a procura a nível mundial.

O desempenho passado não é necessariamente indicativo de resultados futuros e qualquer pessoa que atue com base nestas informações fá-lo-á inteiramente por sua conta e risco.

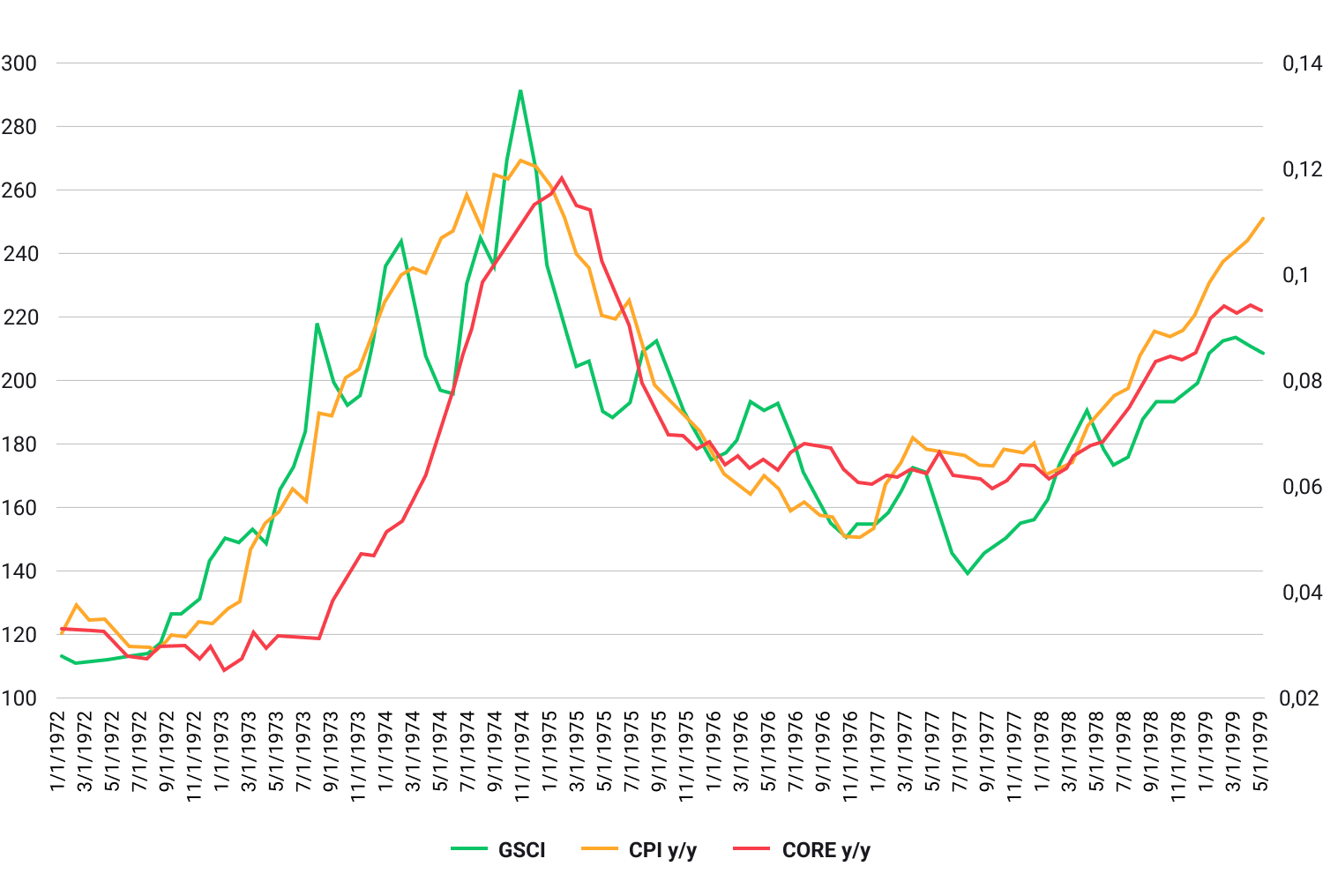

Em 1974, a queda dos preços dos produtos de base ajudou a estabilizar a inflação, mas esta manteve-se ainda abaixo de níveis aceitáveis. O momento atual apresenta muitas semelhanças com o período da década de 1970, quando a inflação subiu devido a uma onda de aumento dos preços dos combustíveis (a guerra no Médio Oriente), pressões salariais (sindicatos) e políticas monetárias imprudentes dos bancos centrais. Fonte: Macrobond, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

E depois?

A inflação elevada e a súbita viragem da política monetária dos bancos centrais para taxas de juro mais elevadas e programas de Quantitative Tightening (QT, o inverso de QE) foram um choque para os mercados financeiros e tornaram ainda mais difícil investir durante a inflação. O mercado de ações e as criptomoedas, que vinham ganhando com a onda de euforia de 2020 a 2021, sofreram a maior pressão de venda. Os custos de empréstimo e de financiamento mais elevados significam problemas para as empresas financiadas por dívida, uma paragem no mercado de capital de risco e de investimento em capitais privados. Significam também um arrefecimento do consumo dos mutuários, o que, combinado com uma inflação elevada, pode ter um efeito de travagem no consumo. Para além disso, o mundo enfrentou uma recessão global, agravada pela guerra na Ucrânia e pelo aprofundamento do conflito entre Washington e Pequim.

Um mercado de trabalho forte e uma inflação elevada permitem à Fed arriscar e deixar de aumentar as taxas de juro. Os banqueiros comunicaram que não querem repetir este erro. As soluções são duas:

Luta contra a inflação e política do "custe o que custar”

É disto que os mercados financeiros têm medo. Receiam que a Reserva Federal esteja determinada a atingir o seu objectivo de inflação, aumentando assim a dor de cabeça para os touros do mercado de ações e colocando os ativos de risco sob pressão. Nestas circunstâncias, é provável que o dólar americano se torne um porto seguro natural. Outros ativos podem ficar sob pressão, incluindo o mercado petrolífero, se uma recessão se abater sobre o mundo.

Pivô final

Wall Street está atenta a quaisquer sinais de flexibilização monetária na linha de comunicação da Fed e, embora tenha havido alguns, a Reserva Federal ainda está muito longe de reduzir ou mesmo de manter os níveis das taxas inalterados. No entanto, qualquer apoio da Fed aos mercados financeiros poderá ser recebido com euforia na atual conjuntura económica e é provável que faça subir as valorizações dos índices, dos metais preciosos e das criptomoedas e enfraqueça o dólar americano, que registou ganhos consideráveis nos três primeiros trimestres de 2022.

Como gerir o risco em caso de inflação elevada?

Os mercados não têm de desistir de investir durante a inflação e ficar à espera que ela passe. Os investidores caracterizam-se por uma propensão para procurar rendimentos em todas as circunstâncias, e isto não é diferente durante a inflação elevada. Por conseguinte, mesmo em tempos de inflação crescente, há ativos que podem ter um comportamento melhor do que a "média do mercado".

Os mercados não têm de desistir de investir durante a inflação e ficar à espera que ela passe. Os investidores caracterizam-se por uma propensão para procurar rendimentos em todas as circunstâncias, e isto não é diferente durante a inflação elevada. Por conseguinte, mesmo em tempos de inflação crescente, há ativos que podem ter um comportamento melhor do que a "média do mercado".

Se olharmos para a história, um período de inflação elevada e de bancos "hawkish" deverá fazer com que os investidores reduzam o seu apetite pelo risco e comprem de forma mais defensiva. Isto reflecte-se nos preços dos ativos. Abaixo, apresentamos uma lista de ativos que podem revelar-se resistentes a um ambiente de aumento da inflação e de abrandamento económico.

No entanto, antes de chegarmos a eles, vamos enumerar 4 aspectos fundamentais em que qualquer investidor que pretenda reduzir e gerir o risco se deve concentrar:

Adoção de conhecimentos

O desejo de adquirir conhecimentos é fundamental na perspectiva de qualquer investidor. Para melhorar as suas competências, é necessário complementar o seu workshop e sujeitar-se a vários cenários. Mas como fazê-lo sem tentar encontrar a sua própria estratégia e caminho no investimento através da educação? Não é possível.

Emoções sob controlo

O mercado é constituído por emoções que se sobrepõem aos fatores fundamentais e que determinam frequentemente os mercados em baixa e em alta. Por exemplo, o bom desempenho de uma determinada empresa pode não deixar o mercado eufórico se o sector em que ela prospera não tiver um sentimento positivo. Há investidores que ganharam milhares por cento comprando ações de empresas fracas a avaliações insanamente baixas, e investidores que perderam muito dinheiro investindo em grandes empresas quando as suas avaliações estavam longe dos fundamentos. A tarefa do investidor é ler habilmente as emoções do mercado e domar a ganância e o medo que são a rotina de todos os investidores.

Pensamento de segundo nível

O mercado é um jogo competitivo em que cada operador compete com outros que estão "do outro lado da mesa". Não é possível que todos os que estão "neste jogo" ganhem dinheiro, embora este fenómeno ocorra normalmente durante as fases de pico da euforia e das bolhas especulativas, quando a carteira dos investidores que compram ativos a preços elevados, após grandes aumentos, "brilha verde". Os investidores que querem bater a média do mercado esperam obter rendimentos mais elevados à custa de um maior risco de perda. Em contrapartida, os investidores que querem ser "médios" e investir em fundos de índice arriscam-se a bater a média do mercado (que é baixa em períodos fracos para o mercado acionista), à custa de ganhos limitados. Poucos investidores batem efectivamente a "média do mercado", mas quando o conseguem - podem esperar rendimentos acima da média.

Pensar num "segundo nível" pode permitir-lhe bater significativamente a média do mercado, o que não é nem pode ser fácil. Digamos que um investidor estatístico quer comprar ações de uma empresa após um relatório trimestral bem sucedido. No entanto, o investidor que pensa fora da caixa decidirá vender essas ações porque vê que o preço das ações da empresa já inclui tanta informação boa que "só pode piorar". É isso que é o "pensamento de segundo nível". Não é arriscado? É verdade, mas se a análise se revelar correcta, este investidor irá provavelmente garantir uma taxa de retorno mais elevada do que o investidor estatístico que não tentou aprofundar a avaliação e não quis compreender a situação "mais profundamente”.

Quando um investidor começa em tempos de inflação e de pânico no mercado é visto como "mais seguro" por investidores experientes como Warren Buffett, Howard Marks e o antigo gestor do fundo de investimento Magellan, Peter Lynch. No entanto, a estratégia de todos estes investidores consistia essencialmente em investir a longo prazo. Mas mesmo com esses conhecimentos, investir durante a inflação não é fácil. Os investidores devem utilizar outras métricas e indicadores.

Relação risco/recompensa

A partir de uma compreensão correcta da relação lucro/remuneração "relação” risco/remuneração, nem sempre se segue que quanto maior for o lucro - maior será a recompensa. Se fosse esse o caso, os rendimentos mais elevados dariam os ativos mais arriscados. Sabemos que o mercado tem sempre uma razão para identificar os ativos como "arriscados" e este estatuto tem uma razão, reflectida nos preços. No entanto, um investidor pode discordar das razões que levam o mercado a avaliar os ativos como arriscados e procurar vantagens em bater a "média do mercado". Sem dúvida que a compreensão do rácio Risco/Recompensa pode ajudar a identificar oportunidades, embora não existam "métodos de ouro" de investimento.

Aprender com os erros é o melhor, especialmente se os investidores aprenderem com os erros dos outros. No entanto, o mercado é um lugar onde é difícil ficar "a seco", e as perdas são uma parte inseparável do investimento e da negociação. Adquirir conhecimentos e desenvolver os seus próprios métodos de investimento com base nesses conhecimentos pode ser eficaz, cabendo a cada investidor adaptar o que precede à sua própria apetência pelo risco e à sua situação patrimonial.

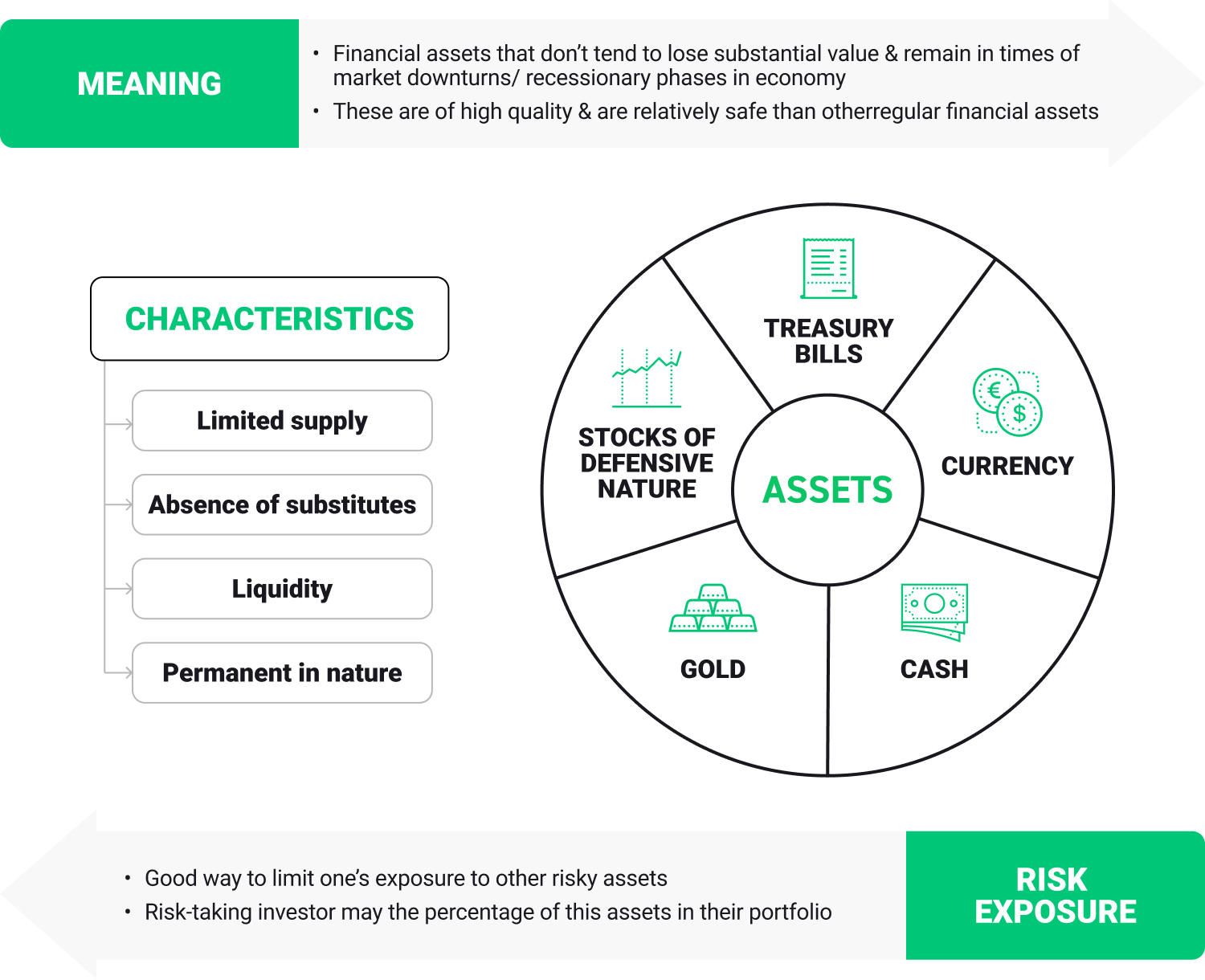

Em busca de ativos de "porto seguro"

Os ativos referidos pelo mercado como refúgio seguro são ativos que podem revelar-se não correlacionados ou negativamente correlacionados com a condição da economia global ou com o aumento da inflação. Em termos simples, isto significa que os índices bolsistas podem cair, a economia pode ser abalada pela inflação, e estes ativos continuarão a permitir uma taxa de retorno ou, pelo menos, a reduzir a escala de eventuais perdas. No entanto, nada é certo no mercado e cada crise é, de alguma forma, diferente da anterior. No entanto, há ativos que podem revelar-se "mais resistentes" à turbulência do mercado e à inflação elevada. Estes ativos são considerados mais seguros do que a média do mercado.

Os ativos referidos pelo mercado como refúgio seguro são ativos que podem revelar-se não correlacionados ou negativamente correlacionados com a condição da economia global ou com o aumento da inflação. Em termos simples, isto significa que os índices bolsistas podem cair, a economia pode ser abalada pela inflação, e estes ativos continuarão a permitir uma taxa de retorno ou, pelo menos, a reduzir a escala de eventuais perdas. No entanto, nada é certo no mercado e cada crise é, de alguma forma, diferente da anterior. No entanto, há ativos que podem revelar-se "mais resistentes" à turbulência do mercado e à inflação elevada. Estes ativos são considerados mais seguros do que a média do mercado.

Concepção de fosso largo

Concepção de fosso largo

Parece claro que os ativos de marcas amplamente reconhecidas, como a Coca-Cola, o Mc Donald's e a PepsiCo, se revelarão mais resistentes à turbulência inflacionista do que as empresas em fase de arranque no sector da tecnologia ou as empresas dependentes das receitas da publicidade. Este facto deve-se principalmente à facilidade com que os custos são transferidos para os consumidores, mesmo num ambiente inflacionista. É difícil imaginar que as receitas da Coca-Cola ou do Mc Donald's caiam a um ritmo tremendo só porque o preço de um hambúrguer ou de uma garrafa de refrigerante subiu 20%, certo? Warren Buffett referiu-se ao efeito deste tipo de empresas como um "fosso largo" e salientou a vantagem que algumas empresas têm sobre os seus concorrentes.

Esta vantagem mede-se principalmente pela elevada procura sustentada de produtos, pela ausência de substitutos e pela sua classificação superior em relação aos concorrentes. As estatísticas mostram que as pessoas que compram um iPhone têm mais probabilidades de voltar a comprar novos aparelhos da mesma marca do que outros fabricantes concorrentes. ações como a Apple têm também a vantagem adicional de um "cliente mais rico" estatisticamente, cuja capacidade de consumo diminui mais lentamente e que é capaz de aceitar aumentos nos preços dos aparelhos.

Os investidores defensivos que esperam risco no mercado podem também utilizar ETF que oferecem exposição aos preços do ouro, como o iShares Physical Gold ETC (IGLN.UK) ou mesmo fundos de índice como o iShares Core S&P 500 UCITS ETF (CSPX.UK). Investir em fundos de índice oferece estatisticamente uma menor volatilidade, um menor risco e um desempenho "garantido" em linha com a média do mercado.

Lembre-se sempre que investir durante a inflação em ativos considerados como um "porto seguro" não é uma garantia de rendimentos e que as circunstâncias dos investidores e os ativos preferidos mudam com o tempo.

Em tempos de turbulência no mercado, os operadores agressivos podem efectuar transações arriscadas no índice de volatilidade VIX (VOLX), conhecido entre os operadores como o "índice do medo". A negociação do VIX também pode ser uma protecção contra o risco de mercado e um ambiente incerto que é negativo, especialmente para as ações.

Em tempos de inflação elevada e problemas na economia, o VIX pode subir, reflectindo a variação percentual esperada no índice S&P 500 que os investidores prevêem. Lembre-se, no entanto, que a negociação de instrumentos alavancados envolve um elevado risco de perda. Aqui pode ler mais sobre o VIX.

Visão geral das classes de ativos durante a inflação

Ações

O debate sobre a relação entre os mercados de ações e a inflação continua em aberto. As ações são garantidas por empresas reais. Uma vez que a inflação reflecte os preços dos bens e serviços, deverá acabar por se reflectir no aumento das receitas das empresas. Nesta perspectiva, as ações podem ser vistas como uma proteção contra a inflação. No entanto, olhando para os padrões históricos, não existe certamente uma correlação linear entre as receitas das empresas e os preços das ações.

De facto, o chamado rácio preço/vendas pode flutuar muito e por muitas boas razões. Mesmo que preços mais elevados se traduzam em receitas mais elevadas, os custos das empresas podem aumentar ainda mais rapidamente. Um período de inflação elevada cria muitas incertezas e algumas empresas podem não conseguir manter as suas margens de lucro. O mercado de ações tenta sempre descontar o futuro e, se isso acontecer face a taxas de juro mais elevadas (típicas de uma inflação mais elevada), o valor dos lucros futuros será mais baixo.

Metais preciosos

Os produtos de base são considerados um indicador importante da inflação, uma vez que os preços dos bens e mesmo dos serviços dependem fortemente dos custos das matérias-primas. Por conseguinte, existe a percepção de que os produtos de base podem ser bons protectores da inflação. Mas o que dizer do ouro?

O ouro pode ser o diversificador perfeito para uma carteira devido à sua correlação baixa ou mesmo negativa com outras classes de ativos. Mas e quanto à inflação? Normalmente, temos um ouro relativamente fraco num ambiente de inflação elevada nos EUA nos últimos 40 anos. Mas o ouro também pode ser um diversificador de outros fatores de risco, como as catástrofes naturais ou mesmo a guerra. Os fatores-chave para o ouro são o rendimento e as variações do dólar. Um dólar forte é normalmente negativo para os preços do ouro.

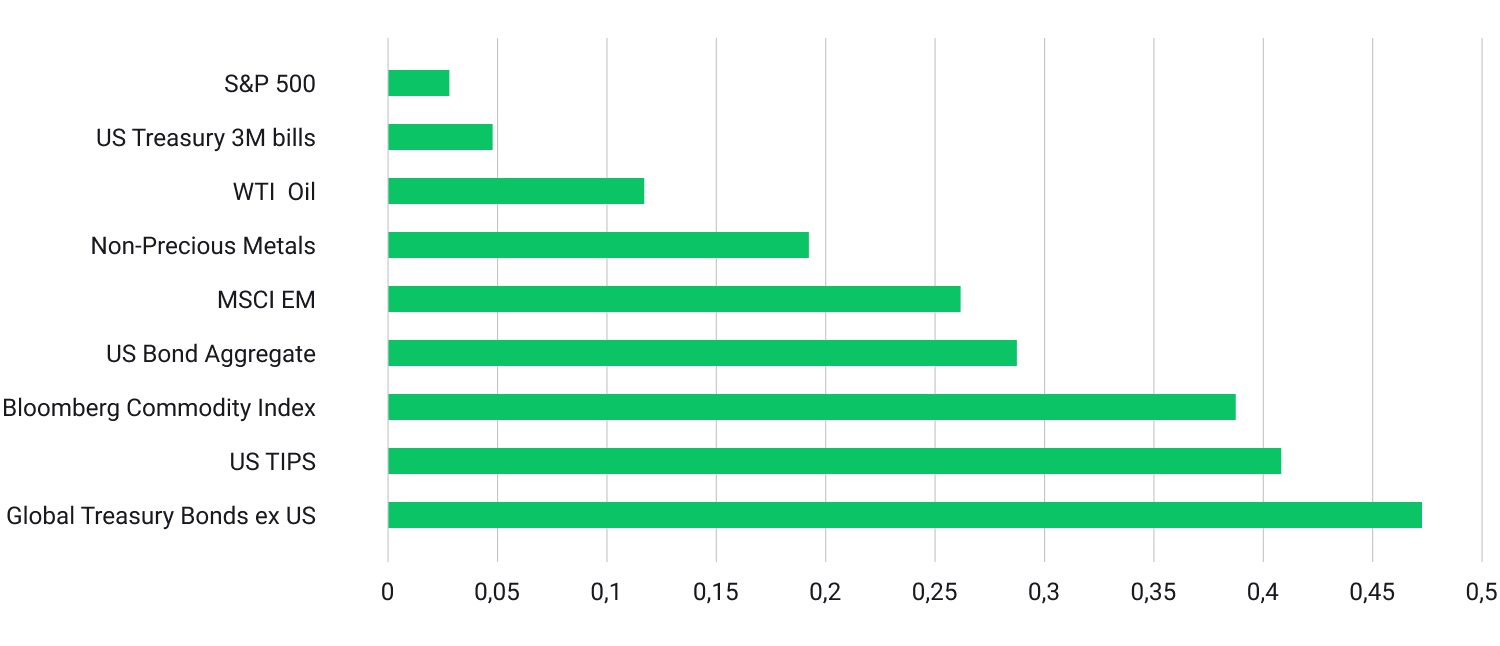

O gráfico mostra a correlação entre as variações mensais do preço do ouro e as principais classes de ativos mundiais (janeiro de 2000 a agosto de 2022). Mostra que o ouro pode ser um diversificador das ações, mas também está correlacionado com as obrigações. Fonte: Conselho Mundial do Ouro, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

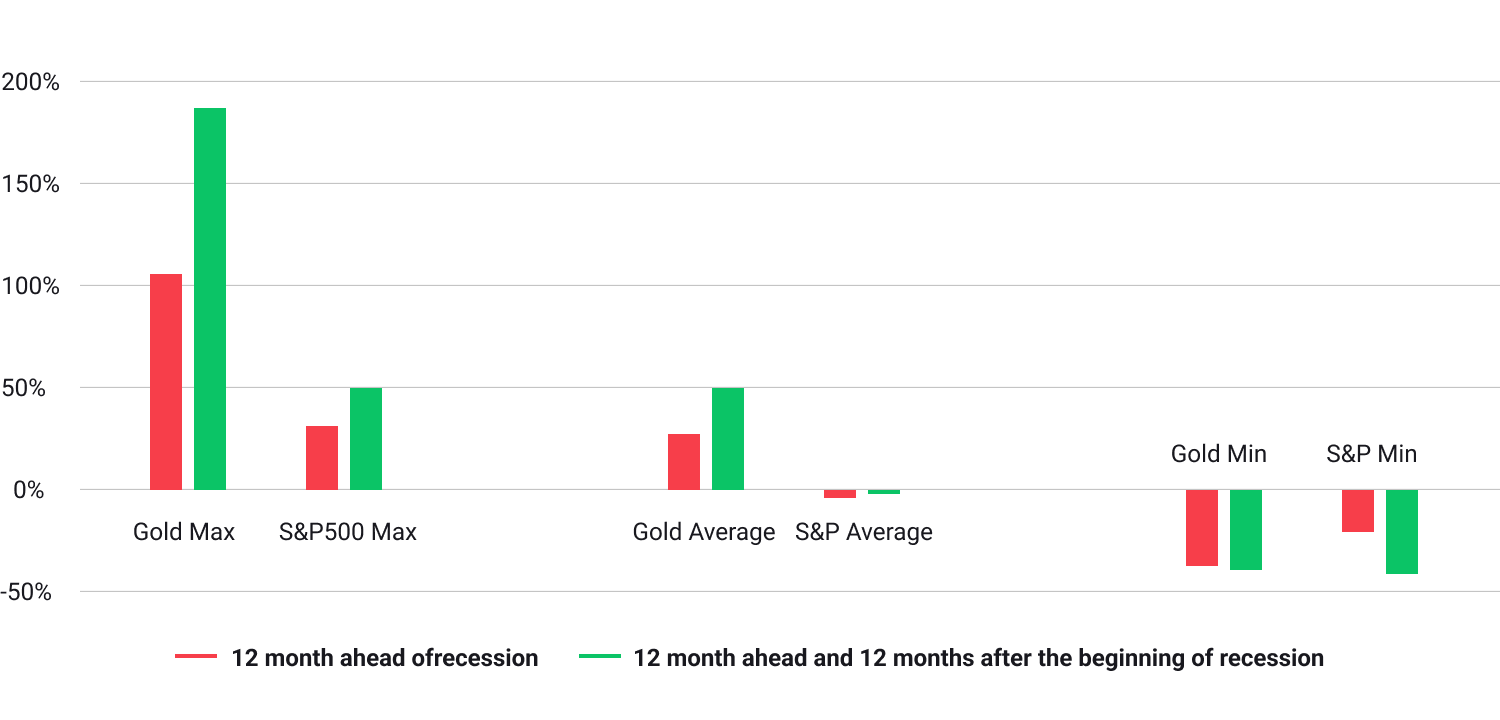

O ouro superou o desempenho do S&P 500 5 vezes em 7 recessões desde 1971. Em média, o ouro ganhou 50% num período de 2 anos (um ano antes e um ano depois do início da recessão). Fonte: Bloomberg, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nestas informações fá-lo-á inteiramente por sua conta e risco.

Produtos de base

O mundo inteiro continua a depender de fontes de energia como o petróleo, o gás natural ou o carvão, pelo que existe uma correlação entre as matérias-primas energéticas e a inflação. Quando um preço varia moderadamente, os produtores não alteram os preços imediatamente porque podem beneficiar no futuro. No entanto, o problema surge quando o preço se multiplica várias vezes e os custos dos produtores têm de ser transferidos para os consumidores.

Como mencionámos anteriormente, a situação atual parece ser semelhante à dos anos 70, quando a crise energética levou a uma espiral de inflação. Tal como nessa altura, a oferta de petróleo está agora gravemente limitada (inicialmente de forma artificial, mas agora devido a problemas na cadeia de abastecimento e à falta de investimento adequado na capacidade de produção). A oferta está a aumentar lentamente, mas a procura está a recuperar muito mais rapidamente, o que conduziu a um aumento maciço dos preços.

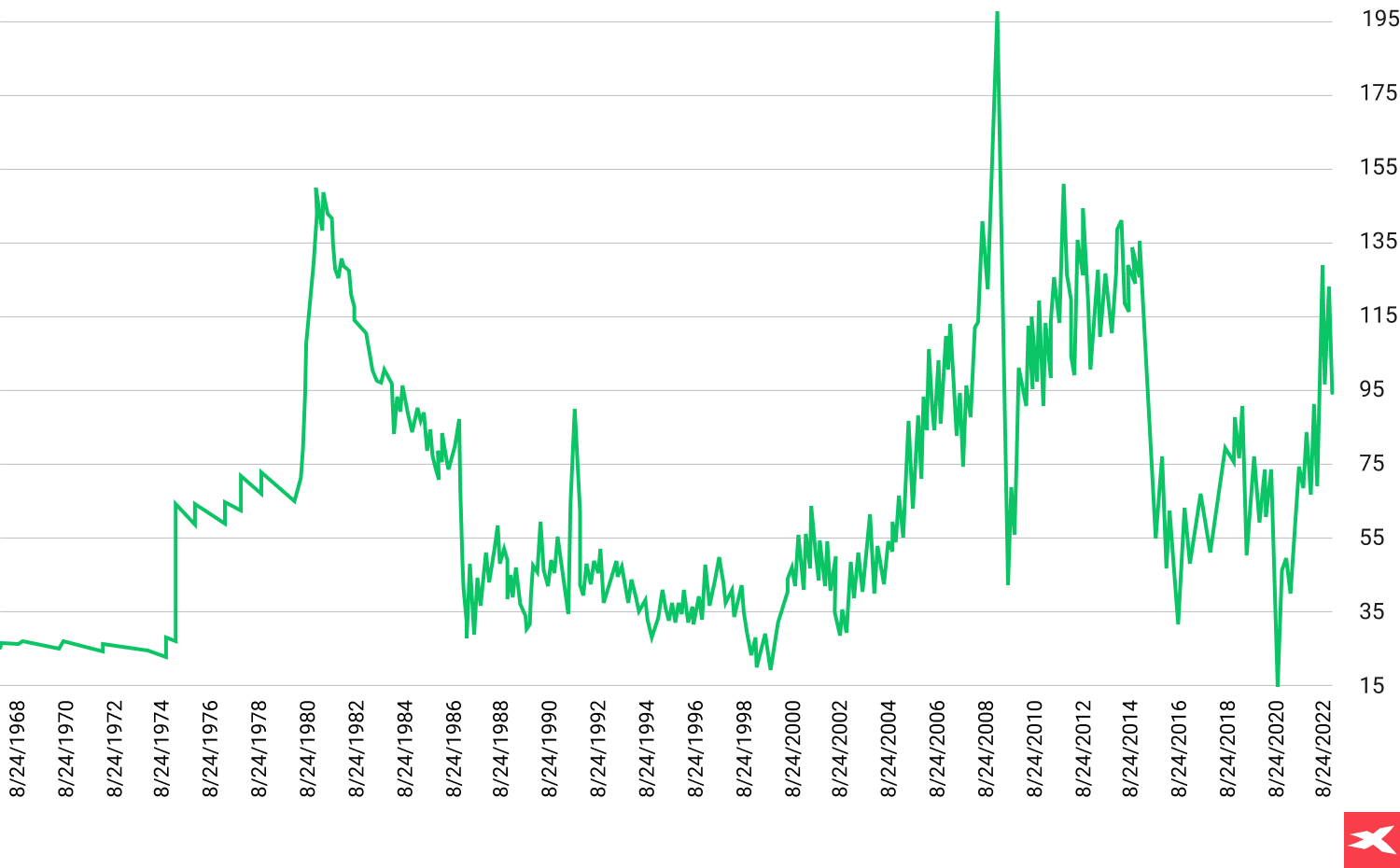

Quando olhamos para o preço do petróleo ajustado à inflação, podemos notar que o pico de 2022 não esteve sequer perto dos máximos de sempre. Devemos prestar atenção à situação dos anos 70, quando o preço ajustado à inflação só regressou a níveis mais baixos após longos 12 anos. Os fundamentos do petróleo e a perspectiva macroeconómica podem ser semelhantes a esses anos, pelo que podemos esperar preços elevados do petróleo durante mais tempo. Fonte: Macrobond, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

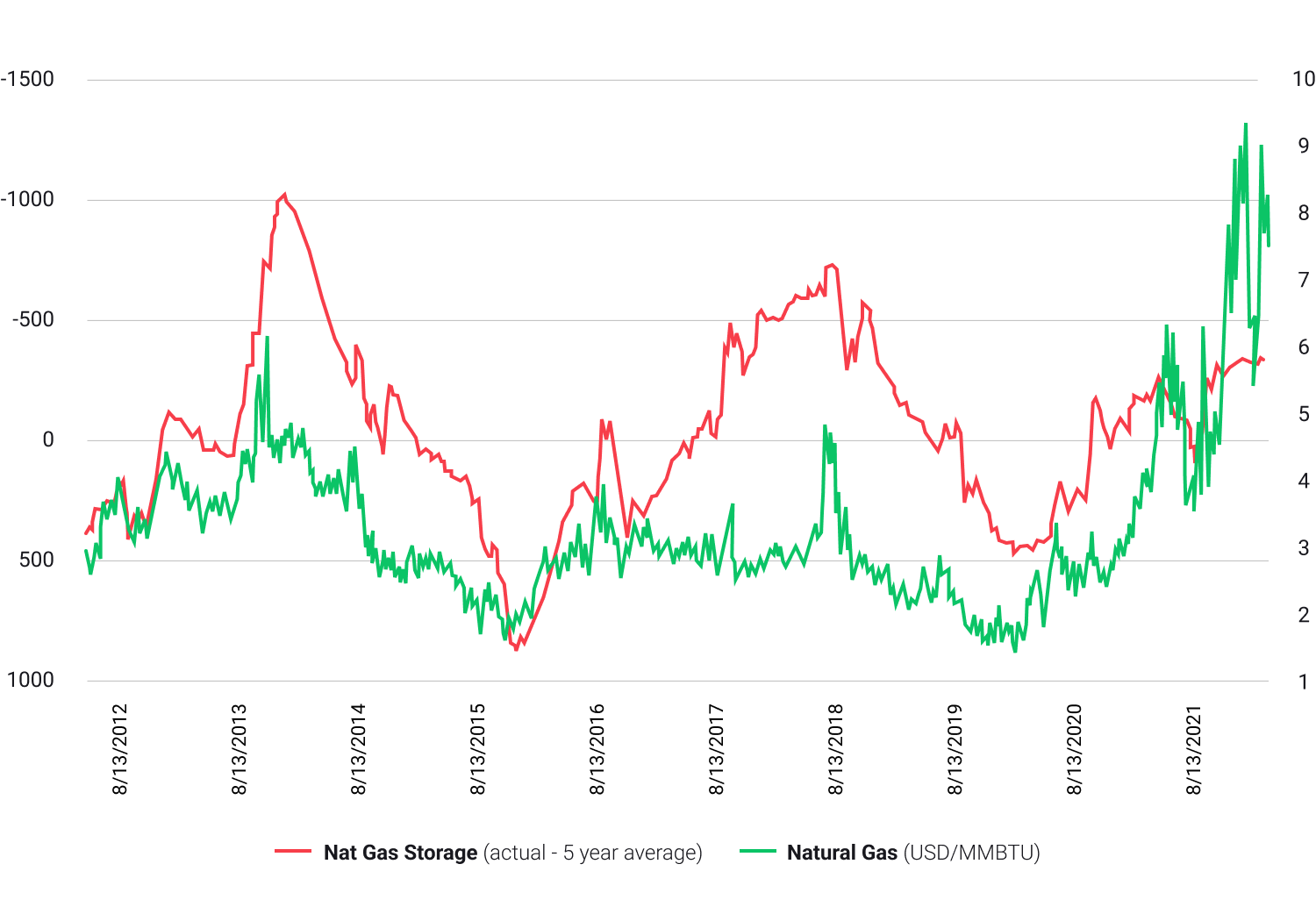

Os preços do gás natural podem estar dependentes da procura de importações e das expectativas meteorológicas que indicam um maior consumo de gás natural. Fonte: Bloomberg, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

Mercado de Forex

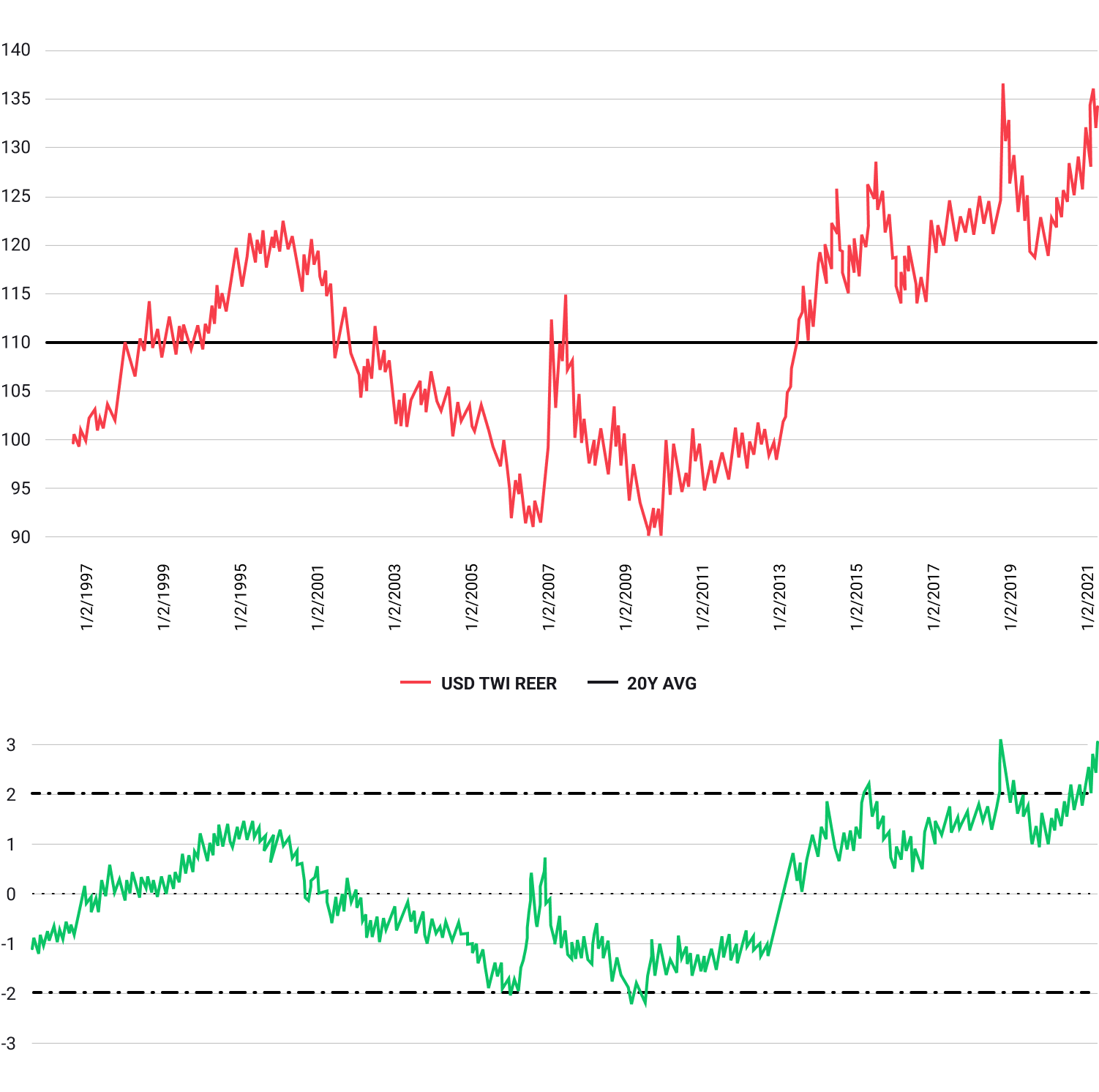

Os recentes retornos de uma inflação mais elevada e instável em todo o mundo provocam um aumento da volatilidade das taxas de câmbio e a depreciação das moedas nos países com a inflação mais elevada. Durante a incerteza económica, os investidores inclinam-se normalmente para moedas de refúgio, principalmente o dólar americano. O índice do dólar durante uma inflação recorde pode mesmo atingir máximos históricos e é normalmente mais forte do que qualquer outra moeda.

A taxa de câmbio real ponderada pelo comércio do dólar (TWI REER) em 2022 está próxima do seu máximo de 20 anos. Durante a inflação elevada, o dólar americano fortaleceu-se. Fonte: Macrobond, XTB

O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

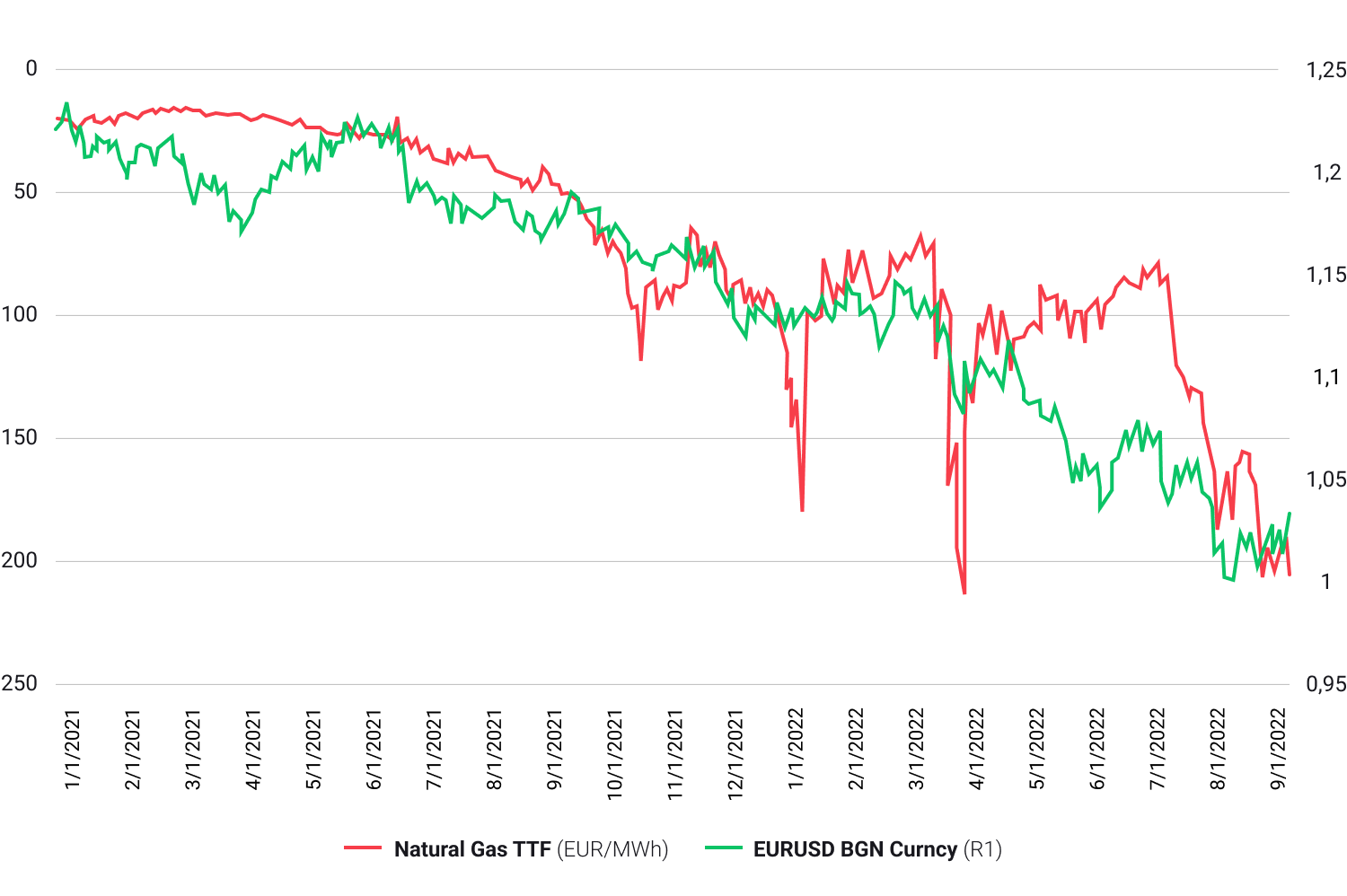

Os elevados preços da energia na Europa afectaram os termos de troca na zona euro, o que provocou uma desvalorização ainda maior da moeda comum. Quando a inflação é elevada e a economia está a abrandar, normalmente a moeda é mais fraca do que o dólar americano.

O aumento dos preços da energia na Europa exerceu uma forte pressão negativa sobre a moeda euro. Fonte: Bloomberg, XTB Research

O desempenho passado não é necessariamente indicativo de resultados futuros e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

Criptomoedas

As criptomoedas são ainda uma classe de ativos jovem. A história da Bitcoin remonta a quase 10 anos, e a maioria das criptomoedas mais pequenas foi criada depois de 2017, pelo que o mercado ainda é muito jovem. Isto torna difícil confiar apenas em dados historicamente fracos quando se olha para as listagens de ativos digitais.

Por vezes, os investidores compram criptomoedas para diversificar a sua carteira, mas sobretudo para conseguir a exposição a ativos de alto risco. As reações das criptomoedas ao aumento da inflação começam a assemelhar-se às do mercado de ações, que, com base em dados históricos, são mais fáceis de orientar. O aumento da inflação em geral não é bom para ativos de risco como as criptomoedas.

Mesmo que a tendência de adopção das criptomoedas se mantenha - e há sinais de que assim é - as reações dos preços à inflação poderão assemelhar-se às dos 100 dólares, mas numa magnitude superior.

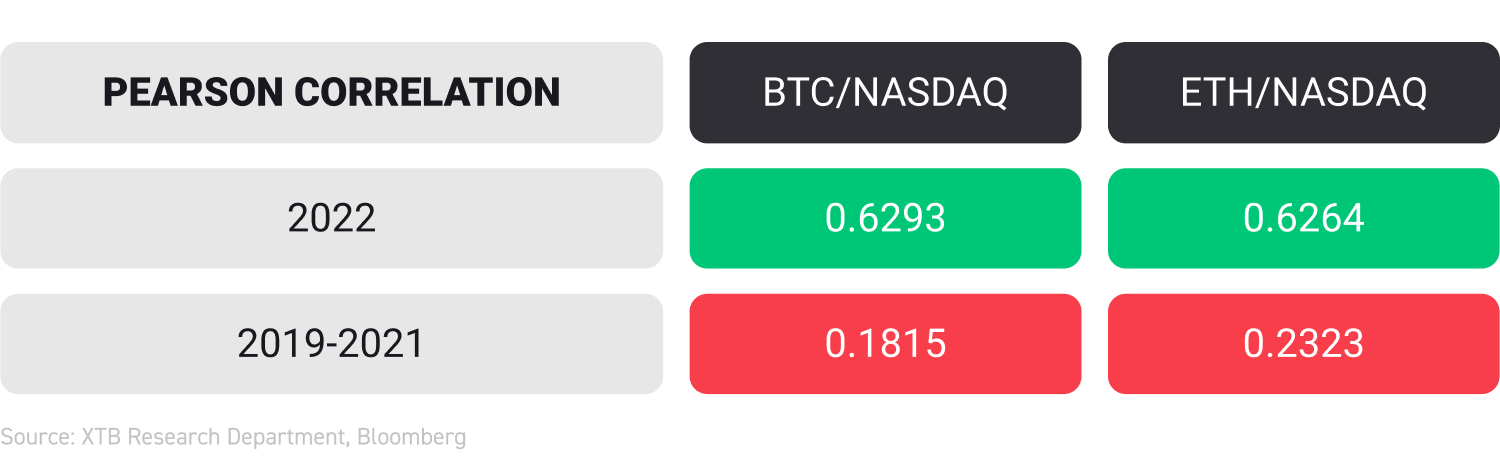

A correlação das duas maiores criptomoedas em termos de capitalização com o índice Nasdaq é particularmente visível em 2022. A correlação de Pearson na metade de 2022 mais do que triplicou em relação ao período 2019 - 2021. Agora ainda está muito alto. Fonte: Pesquisa XTB

O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que com base nestas informações fá-lo-á inteiramente por sua conta e risco.

A XTB fornece apenas derivados alavancados de criptomoedas, que são ativos de alto risco e dão aos traders a opção arriscada de venda a descoberto (apostando na queda dos preços). Pode ler mais sobre este assunto neste artigo.

Como investir em centros de dados?

ETFs vs Ações: O Guia Essencial

Fosso económico: o que é e qual o seu impacto nas empresas?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.