💸 „Obchod so znehodnotením“ je stratégia, ktorú investori používajú na ochranu svojich peňazí, keď meny strácajú hodnotu v dôsledku nadmernej tlače peňazí.

🏦 Od konca zlatého štandardu v roku 1971 mohli vlády emitovať peniaze bez krytia, čo viedlo k inflácii a rekordnému globálnemu zadlženiu.

🪙 V tejto súvislosti zlato opäť získalo úlohu preferovaného bezpečného prístavu, pretože sa nedá vytlačiť, drží si svoju hodnotu a je akceptované na celom svete.

📈 Keďže dlhopisy a akcie vykazujú rastúce riziká, mnohí sa teraz pýtajú nie na to, či zlato bude ďalej rásť, ale kedy dosiahne nové rekordné hodnoty.

💸 „Obchod so znehodnotením“ je stratégia, ktorú investori používajú na ochranu svojich peňazí, keď meny strácajú hodnotu v dôsledku nadmernej tlače peňazí.

🏦 Od konca zlatého štandardu v roku 1971 mohli vlády emitovať peniaze bez krytia, čo viedlo k inflácii a rekordnému globálnemu zadlženiu.

🪙 V tejto súvislosti zlato opäť získalo úlohu preferovaného bezpečného prístavu, pretože sa nedá vytlačiť, drží si svoju hodnotu a je akceptované na celom svete.

📈 Keďže dlhopisy a akcie vykazujú rastúce riziká, mnohí sa teraz pýtajú nie na to, či zlato bude ďalej rásť, ale kedy dosiahne nové rekordné hodnoty.

Na finančných trhoch sa takzvaným „debasement trade“ označuje investičná stratégia zameraná na ochranu kúpnej sily pred pokračujúcim znehodnocovaním fiat peňazí.

Myšlienka je jednoduchá: keď vlády a centrálne banky rozširujú peňažnú zásobu rýchlejšie, ako rastie reálna ekonomika, hodnota meny klesá - a aktíva s obmedzenou ponukou, ako sú zlato, striebro alebo bitcoin, majú tendenciu zhodnocovať sa.

História fiat peňazí

Do roku 1971 fungoval medzinárodný menový systém (založený v Bretton Woods v roku 1944) na základe zlatého dolárového štandardu. Americký dolár bol zameniteľný za zlato po 35 USD za uncu a ostatné meny boli naviazané na dolár. To znamenalo, že množstvo peňazí v obehu bolo obmedzené zlatými rezervami americkej štátnej pokladnice - inými slovami, nemohli sa tlačiť donekonečna.

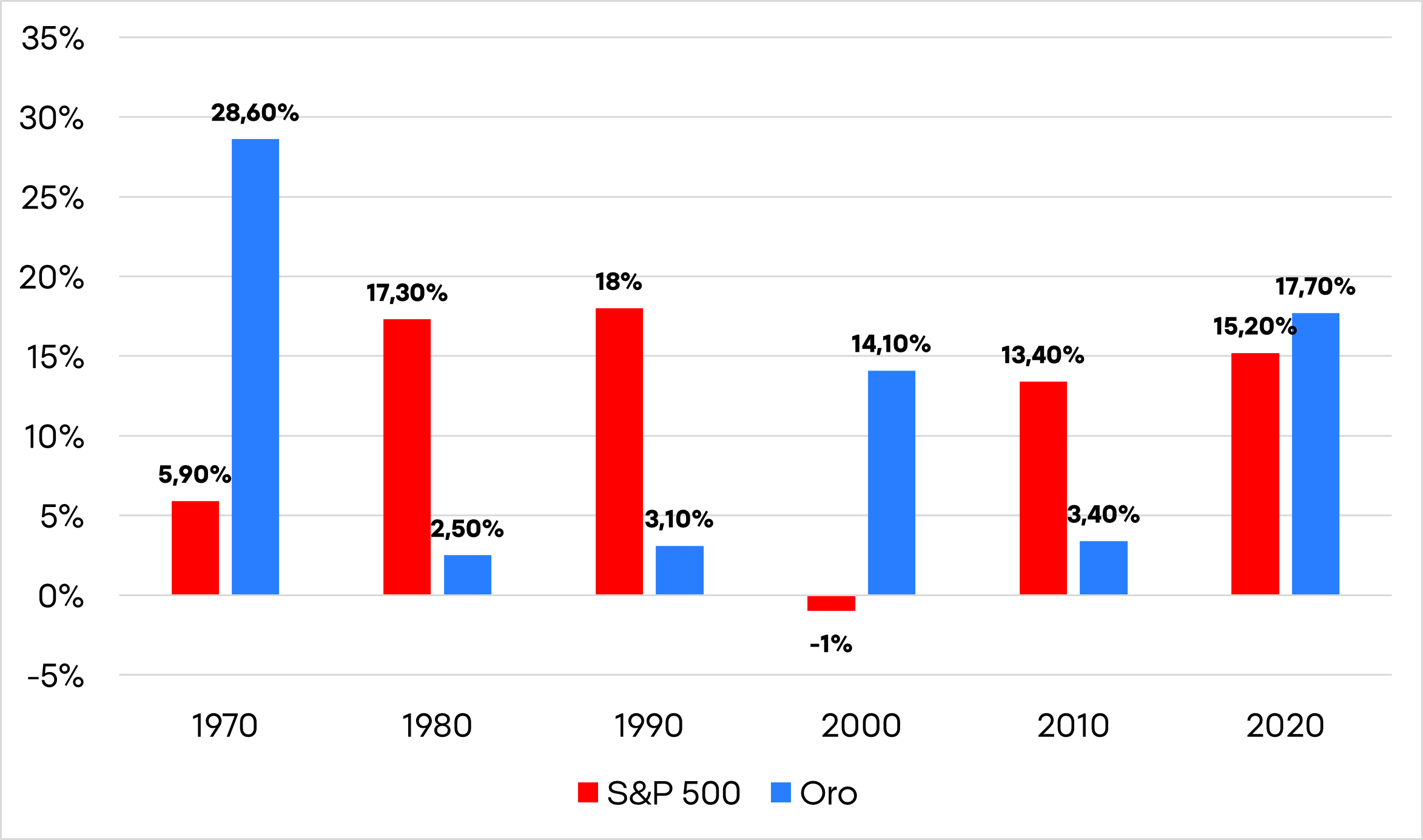

V 60. rokoch však vojna vo Vietname a expanzívne sociálne programy vytvorili veľké fiškálne deficity. Spojené štáty začali vydávať viac dolárov, ako mohli kryť zlatom, čo podnietilo viaceré krajiny, aby požadovali premenu svojich dolárov na zlato. Prezident Richard Nixon v obave z vyčerpania svojich rezerv 15. augusta 1971 jednostranne pozastavil zameniteľnosť dolára za zlato - táto udalosť je známa ako „Nixonov šok“. To znamenalo zrod čistých fiat peňazí a počas tohto desaťročia zlato prinieslo veľkolepé výnosy, ktoré sa až donedávna nezopakovali.

Ročná výkonnosť zlata a indexu S&P 500 podľa desaťročí. Zdroj: XTB.

Odvtedy môžu centrálne banky ľubovoľne rozširovať ponuku peňazí. Cykly devalvácie, inflácie a bublín na trhu aktív sa začali opakovať. Na každú krízu (1987, 2000, 2008, 2020) sa reagovalo novými vlnami likvidity - vždy sa vytvoril rovnaký vzorec: zrýchľujúci sa rast peňazí, rastúci dlh a erózia reálnej kúpnej sily.

V tejto súvislosti investori prehodnotili úlohu peňazí a hľadali útočisko v aktívach, ktoré sa nedajú „vytlačiť“ - najmä v drahých kovoch a kryptomenách. Obchod so znehodnotením nie je ani tak špekulatívnou stávkou, ako skôr racionálnou reakciou na prostredie, v ktorom fiškálna a menová politika konvergujú k jednému výsledku: k neustálej strate kúpnej sily fiat mien.

Príliš veľa peňazí a príliš veľa dlhu

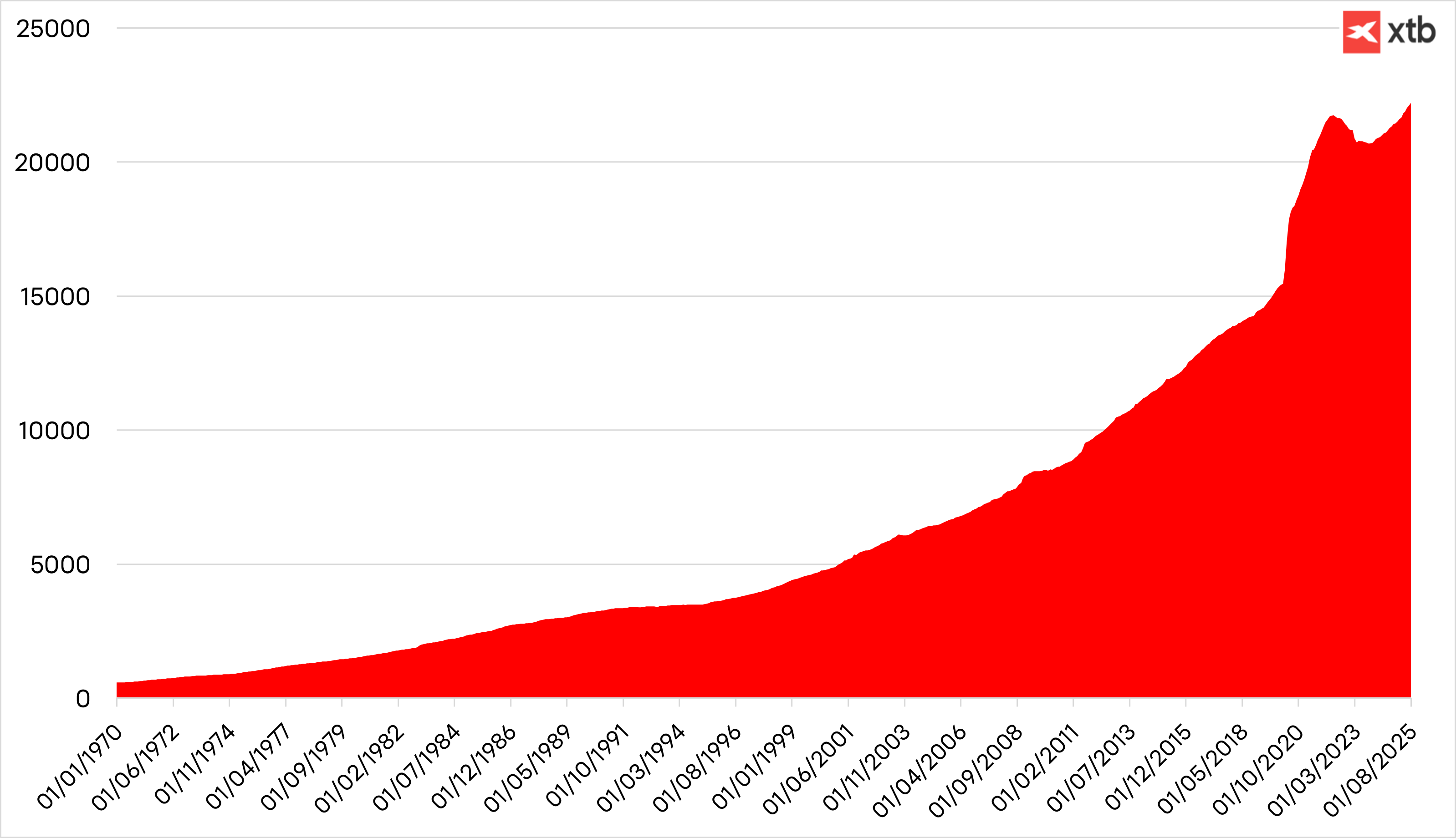

Globálna menová expanzia posledných rokov bola najväčšia v modernej histórii. Po pandémii v roku 2020 vzrástla americká peňažná zásoba M2 len za dva roky o viac ako 40 %, zatiaľ čo celkový globálny dlh podľa agentúry Reuters v súčasnosti presahuje 330 biliónov USD, čo je viac ako trojnásobok svetového HDP.

Ponuka peňazí meraná prostredníctvom M2. Zdroj: XTB.

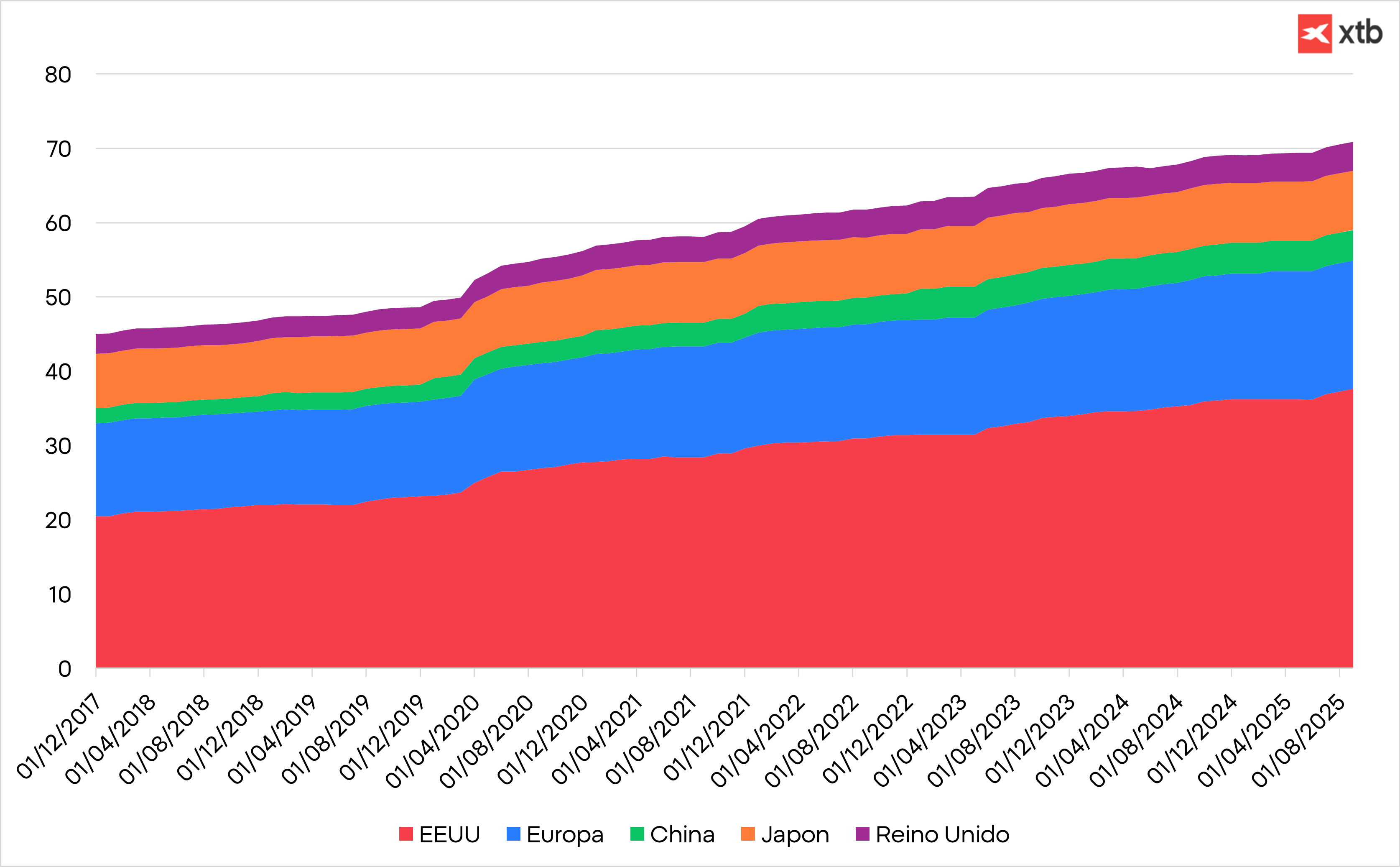

Rast dlhu v biliónoch dolárov v hlavných ekonomikách. Zdroj: XTB

Štrukturálne fiškálne deficity a verejné výdavky financované dlhom zmenili centrálne banky na stálych nákupcov štátnych dlhopisov. Tento začarovaný kruh - deficit, emisie a monetizácia - udržiava reálne sadzby v záporných hodnotách a spôsobuje, že držba hotovosti alebo tradičného fixného výnosu je čoraz menej atraktívna.

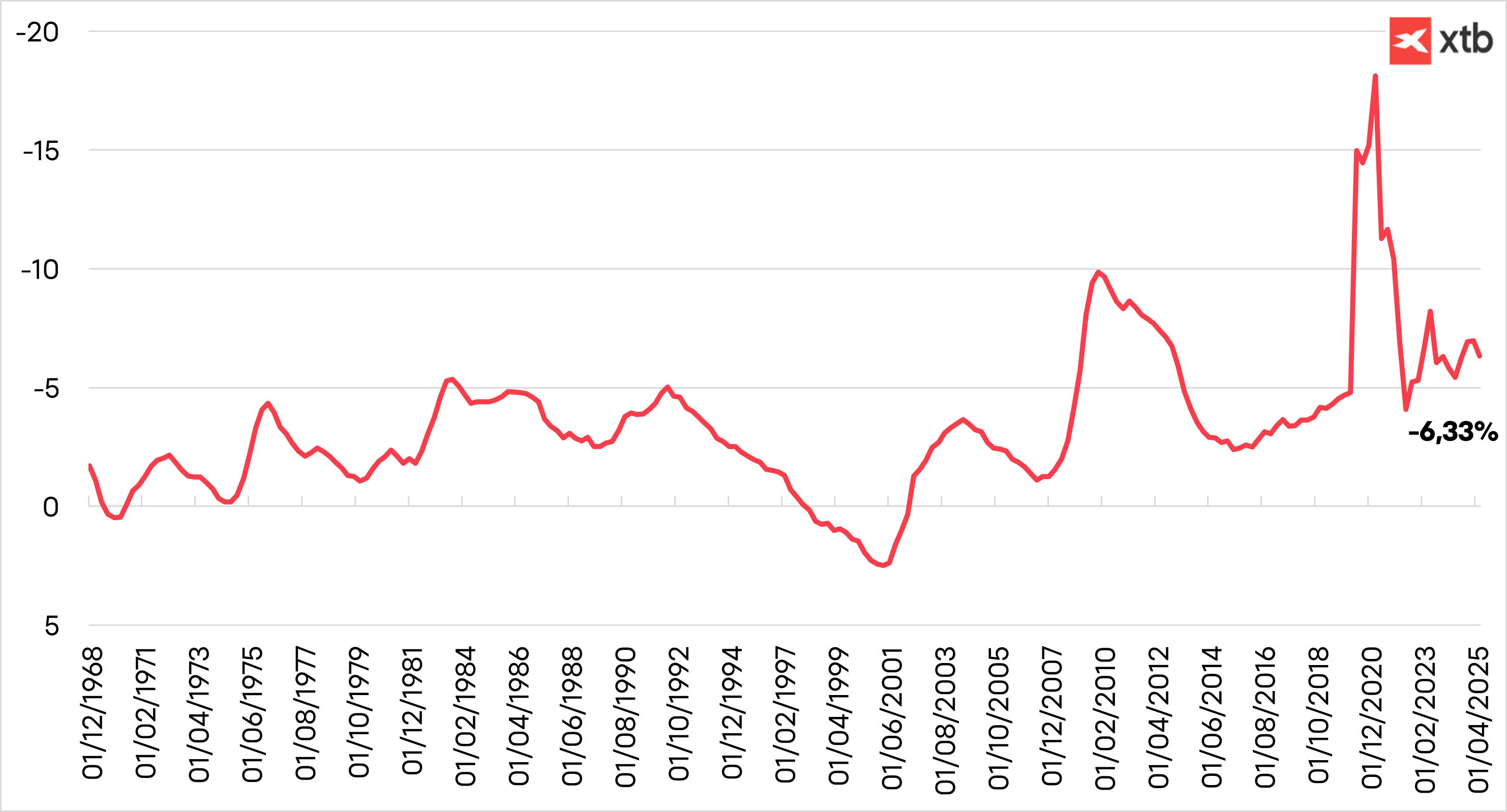

Fiškálny deficit USA ako percento HDP. Zdroj: XTB

Nedávna vlna devalvácie meny

Ak sa k tejto situácii pridá politická nestabilita a fiškálna nezodpovednosť, vzniká dokonalá búrka, ktorá investorov núti zamerať sa na alternatívne aktíva.

- Japonsko čelí obavám z platobnej neschopnosti, pričom držitelia dlhopisov utrpia veľké straty.

- Spojené kráľovstvo je na pokraji dlhovej krízy.

- Francúzsko sa zmieta v nepokojoch - len za štyri týždne padli dve vlády.

- Nemecko po rokoch fiškálnej disciplíny teraz zvyšuje svoj dlh o 500 miliárd eur - a to je len začiatok.

- Spojené štáty zvyšujú svoj dlh o 7 % ročne, zatiaľ čo výnosy dlhopisov sa pohybujú okolo 4 %, čo každoročne zabezpečuje reálnu stratu, a nezávislosť verejných inštitúcií, ako je Federálny rezervný systém, je pod politickým tlakom.

Zlato ako bezpečný prístav

V tomto prostredí hojnej likvidity, nestability a nedostatku alternatív získavajú na hodnote aktíva s obmedzenou alebo decentralizovanou ponukou - a pravdepodobne to tak bude aj naďalej. Zlato bolo po stáročia preferovaným bezpečným prístavom v časoch politickej a hospodárskej neistoty. Jeho hmatateľná hodnota, prenosnosť a globálna likvidita poskytujú pocit bezpečia, keď je všetko ostatné v kríze.

Zlato má skúsenosti s rastom počas stresových situácií na trhu. Po globálnej finančnej kríze presiahlo 1 000 USD za uncu, počas pandémie COVID-19 2 000 USD a počas obdobia obchodného napätia za Trumpovej administratívy sa nakrátko priblížilo k 3 000 USD. Tento nárast dokonca začiatkom tohto roka posunul zlato pred euro ako druhé najviac držané rezervné aktívum na svete.

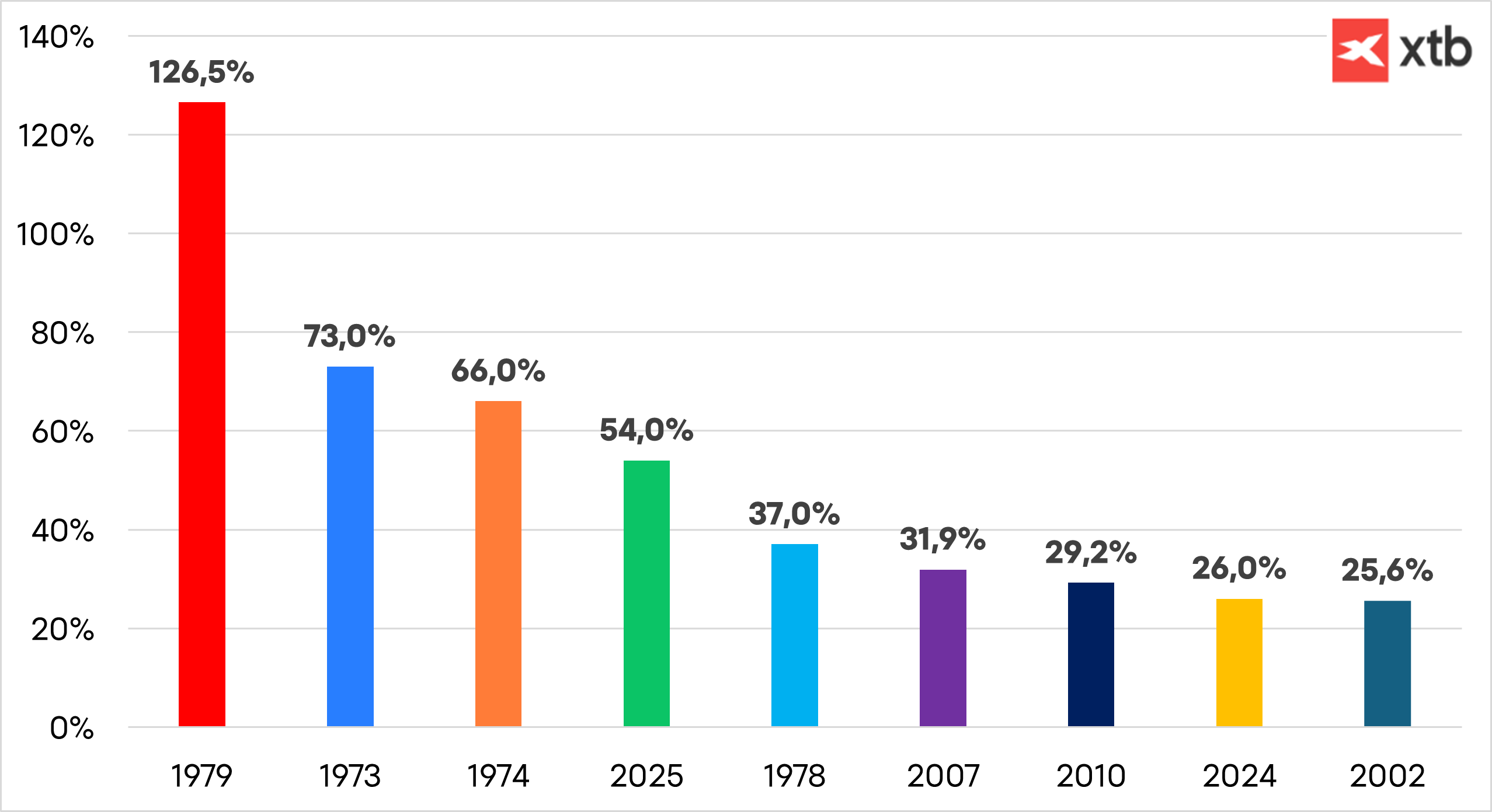

Výkonnosť zlata v jeho najlepších rokoch. Zdroj: XTB

Centrálne banky boli čistými nákupcami zlata posledných 15 rokov, ale tempo ich hromadenia sa zdvojnásobilo po ruskej invázii na Ukrajinu. Zmrazenie rezerv ruských centrálnych bánk západnými krajinami odhalilo zraniteľnosť držby cudzej meny voči sankciám. Podľa Svetovej rady pre zlato v roku 2024 centrálne banky už tretí rok po sebe nakúpili viac ako 1 000 ton zlata a v súčasnosti vlastnia približne pätinu všetkého zlata, ktoré sa kedy vyťažilo.

Aj investori sa v súvislosti s obnoveným obchodným napätím, rekordným vládnym dlhom a rastúcimi obavami o nezávislosť Federálneho rezervného systému vrhli na zlato. Fondy obchodované na burze (ETF), ktoré sú kryté zlatom, dosiahli v septembri najvyššiu držbu za viac ako tri roky. Zlato pôsobí aj ako poistka proti inflácii a v čase, keď Fed zrejme predčasne zmierni svoj boj proti inflácii - pod tlakom imigračnej politiky, ciel a oslabenia dolára -, získava opäť na význame. V kombinácii s rastúcim rizikom nesplatenia štátnych dlhov by tieto sily mohli naďalej zvyšovať ceny zlata.

Môže naďalej rásť?

Aby sme mohli odpovedať na túto otázku, musíme zvážiť faktory podporujúce rastový trend zlata - a či existujú nejaké reálne alternatívy. Zatiaľ ich je málo.

Štátne dlhopisy stratili príťažlivosť medzi investormi, ktorí nedôverujú fiškálnemu hospodáreniu a radšej sa neuzatvárajú do aktív, ktoré znižujú kúpnu silu. Keďže peniaze opúšťajú dlhopisy, časť z nich prirodzene prúdi do zlata.

Akcie naďalej dosahujú rekordné hodnoty, ale rastúce obavy z vysokého ocenenia a koncentrácie trhu nútia investorov, aby sa pozerali nabok - smerom k zlatu - ako bezpečnejšiemu úložisku hodnoty.

Otázkou teda nemusí byť, či zlato dosiahne 5 000 USD za uncu, ale kedy. História ukazuje, že vždy, keď sú peniaze znehodnotené, kapitál hľadá útočisko v tom, čo sa nedá vytlačiť.

🎥 Ranný komentár: Rast na Big Techu, výsledky Palantiru a S&P blízko maxím

Denné zhrnutie: Na globálne trhy sa vracia úľava 🎢 Ceny ropy klesajú o 8 % 🚨

BREAKING: ISM spracovateľského priemyslu v USA výrazne prekonal očakávania

PMI v eurozóne: Oživenie nemeckého priemyslu zakrýva pretrvávajúcu stagnáciu 🇪🇺

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.