Môj dnešný komentár pre hnonline.sk

Šéf ECB Mario Draghi v pondelok v europarlamente vyhlásil, že v dôsledku zrýchľujúceho sad rastu miezd a nedostatku pracovnej sily očakáva výrazné zrýchlenie jadrovej inflácie. Tá by sa z aktuálnych 1,1% (čo je prognóza pre tento rok) mala podľa projekcie ECB zrýchliť v budúcom roku na 1,5% a v roku 2020 na 1,8%.

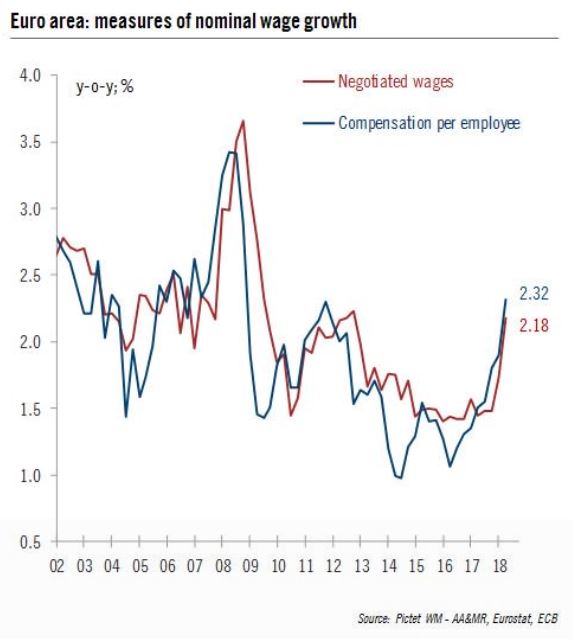

Draghi má pravdu v tom, že sa zrýchľuje rast miezd. Oba ukazovatele vývoja miezd v eurozóne – kolektívne vyjednané mzdy a celková odplata na hlavu medziročne rastú o viac ako 2%. To sa stalo naposledy v roku 2011, teda ešte pred dlhovou krízou.

Vývoj medziročnej zmeny miezd v eurozóne (zdroj: Pictet Wealth Management)

Nechajme teraz bokom to, že ECB v posledných rokoch absolútne nevychádzajú prognózy výraznejšieho rastu jadrovej inflácie (tá už mala byť nad úrovňou 1,5% pred dvoma rokmi). Draghiho očakávanie, že silný trh práce prehreje ekonomiku, čo sa premietne do miezd má ešte jednu vážnu trhlinu – geografickú distribúciu nedostatku pracovnej sily.

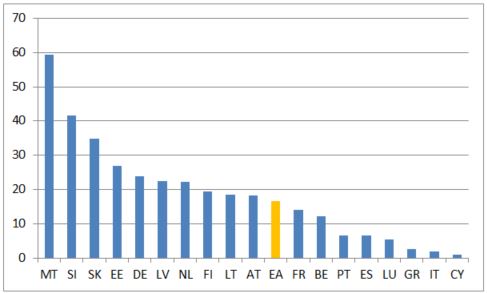

Keď sa pozrieme na to, že aké percento firiem hlási nedostatok pracovnej sily ako najväčší problém pre rozvoj produkcie vo výrobe, tak nad dvadsiatimi percentami sú z väčších ekonomík v tejto skupine len Nemecko a Holandsko. Naopak, nedostatok pracovnej sily je väčšinou fenoménom menších ekonomiky euzrozóny. Keď sa naopak pozrieme na chvost rebríčka, tak pod 10% je šesť krajín, z toho dve veľké – Taliansko a Španielsko. Spolu tvorí týchto šesť ekonomík takmer tretinu ekonomického výkonu eurozóny. A keď k nim pripočítame aj nepresvedčivé Francúzsko, tak sa dostaneme nad polovicu.

Podiel firiem hlásiacich nedostatok zamestnancov ako hlavnú brzdu rozvoja v krajinách eurozóny

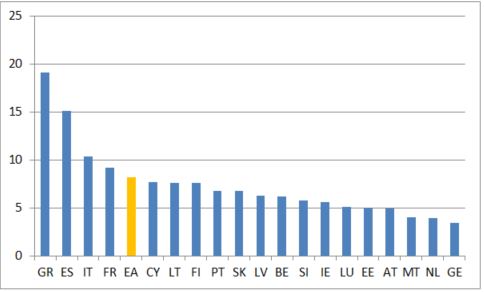

Podobný obraz nám ukazuje miera nezamestnanosti. Nad 9% majú síce nezamestnanosť len štyri krajiny, medzi nimi sú však tri zo štyroch najväčších a ich podiel na ekonomike eurozóny je cez 50%. Podiel krajín s mierou nezamestnanosti pod 5%, čo sú úrovne, v ktorých by už mala nízka nezamestnanosť výraznejšie tlačiť nahor mzdy a čiastočne aj ceny, je len jemne cez 40%.

Miera nezamestnanosti v jednotlivých krajinách eurozóny

Čiže, Draghiho scenár, v ktorom nedostatok pracovnej sily tlačí na rast miezd a týmpádom sprostredkovane aj na rast cien, platí len pre zhruba polovicu ekonomiky eurozóny. Pre porovnanie, v USA, kde rastú mzdy medziročne o 2,9%, majú mieru nezamestnanosti nad 5% len 3 štáty z 51. Z toho dôvodu (a takisto kvôli tomu, že ECB inflačné prognózy v posledných rokoch absolútne nevychádzajú) je k Draghiho slovám potrebné pristupovať so solídnou dávkou skepsy. Rovnako aj k prognózam, že ECB začne od druhej polovice budúceho roka s výrazným zvyšovaním úrokových sadzieb, aby utlmila mzdovo-inflačnú špirálu. Maximálne vráti krátkodobé sadzby z mínusu na nulu, teda ukončí ďalšie „neštandardné“ opatrenie.

To, že Draghi to prepálil, potvrdili aj piatkové čísla. Jadrová inflácia v eurozóne spomalila z 1% na 0,9%. Čakal sa pritom rast na 1,1%. V ohrození je teda aj prognóza pre rok 2018 na úrovni 1,1% a nieto ešte prognózy jej prudkého zrýchlenia v budúcich rokoch.

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.