Os resultados da NVIDIA (NVDA.US) no Q4 FY25 serão um teste crucial para o mercado e para o setor de inteligência artificial. Embora a empresa tenha demonstrado um crescimento impressionante, persistem dúvidas sobre sua capacidade de manter esse ritmo de expansão e recuperar o impulso perdido no início de 2024.

Apesar do forte desempenho financeiro e da posição dominante no mercado de IA, a ação apresentou volatilidade recentemente, em grande parte devido a fatores externos, como novos concorrentes na China e regulamentações sobre exportações de chips.

Últimos Resultados

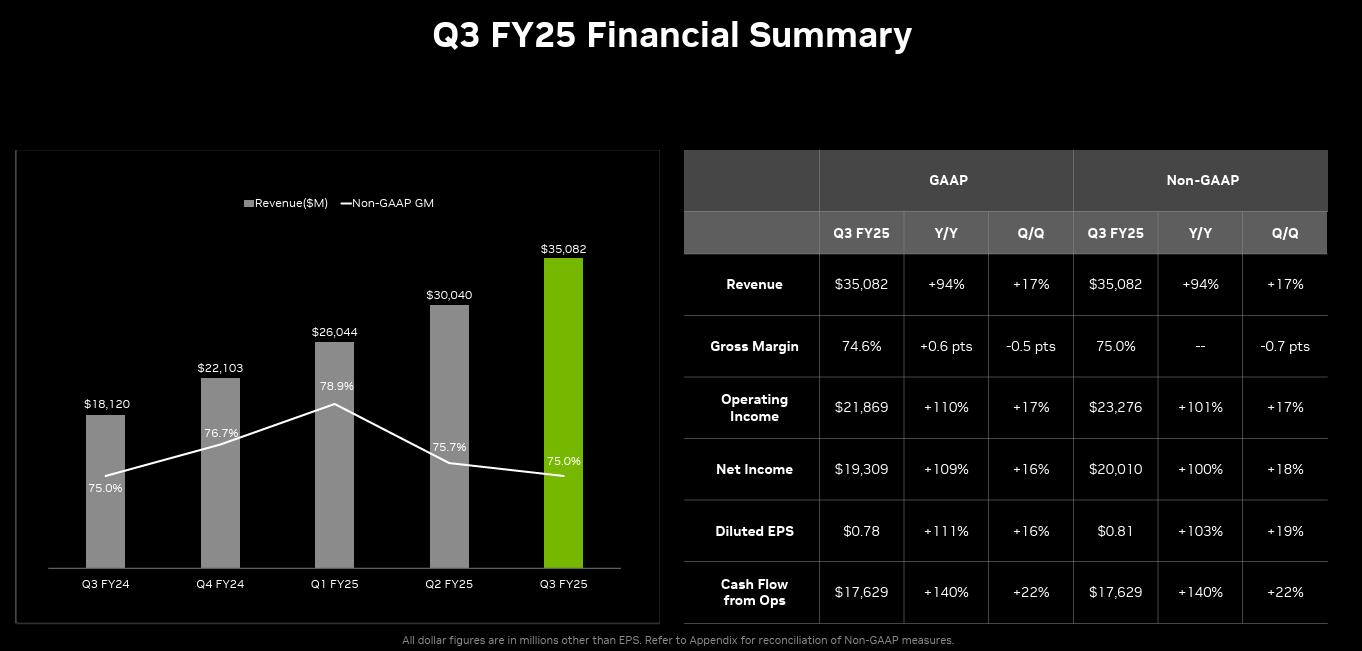

A NVIDIA registrou um trimestre recorde com receita de $35,08 bilhões, representando um crescimento de 94% ano a ano e 17% trimestre a trimestre, consolidando sua liderança em computação acelerada.

Principais Métricas (GAAP):

- Receita: $35,08B (+94% Y/Y, +17% Q/Q).

- Margem bruta: 74,6% (+0,6 pp Y/Y, -0,5 pp Q/Q).

- Lucro operacional: $21,87B (+110% Y/Y, +17% Q/Q).

- Lucro líquido: $19,31B (+109% Y/Y, +16% Q/Q).

- Fluxo de caixa operacional: $17,63B (+140% Y/Y, +22% Q/Q).

Fonte: NVIDIA

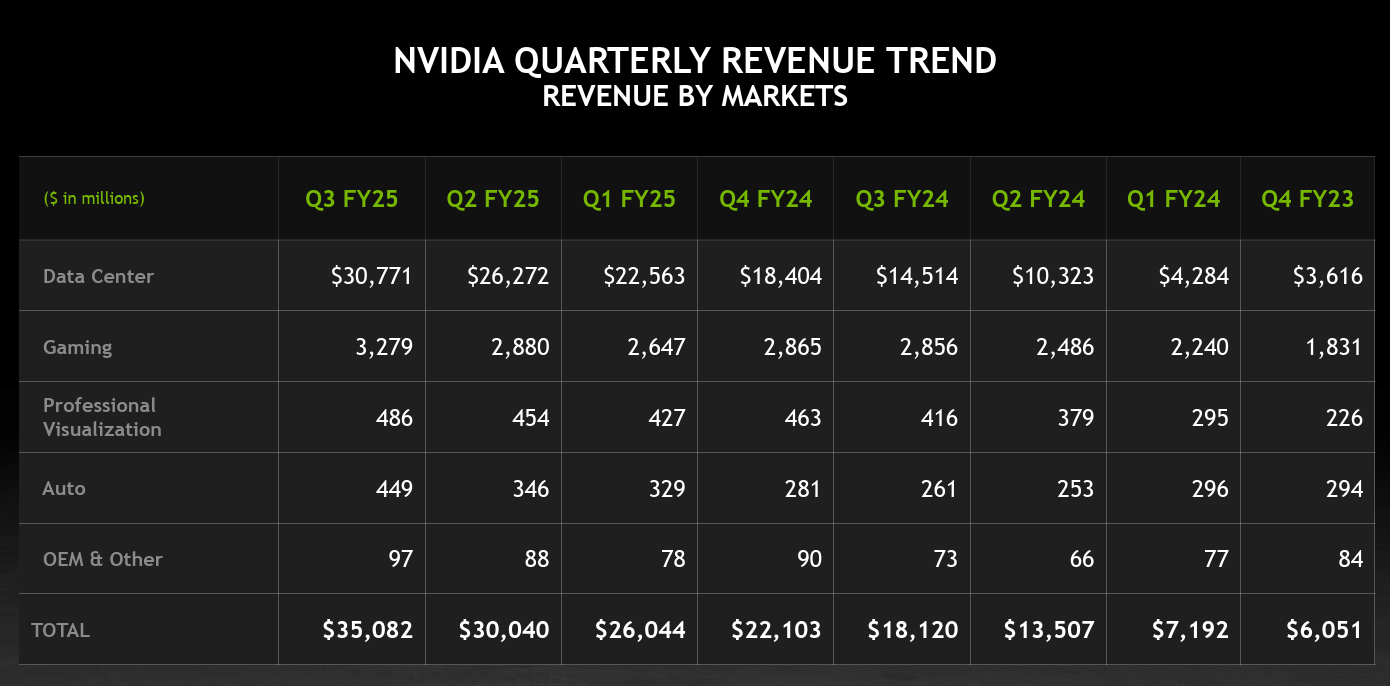

Segmentos de Negócio: Data Centers como Principal Motor

- Data Center: $30,77B (+112% Y/Y). Representa 87% da receita, impulsionado pela forte demanda por GPUs para IA.

- Gaming: $3,28B (+15% Y/Y). Crescimento sustentado pela adoção das GeForce RTX e pela crescente demanda por IA em jogos.

- Professional Visualization: $486M (+17% Y/Y).

- Automotivo: $449M (+72% Y/Y), impulsionado pelo crescimento de plataformas autônomas.

- OEM & Outros: $97M (+33% Y/Y).

A NVIDIA continua dominando IA, gaming e novas tecnologias, mas o mercado permanece atento a possíveis riscos. Fonte: NVIDIA

Desafios e Riscos Antes do Q4 FY25

Apesar do forte crescimento, a NVIDIA enfrenta diversos desafios que podem afetar seu desempenho no curto prazo.

1. China e o Caso DeepSeek: Nova Ameaça à Dominância da NVIDIA?

O maior impacto recente nas ações da NVIDIA ocorreu quando a startup chinesa DeepSeek apresentou um modelo de IA mais barato, levantando preocupações sobre concorrência no mercado de chips.

- Em 27 de janeiro, a ação caiu 17% em um único dia, eliminando $593B em valor de mercado.

- A NVIDIA afirma que o crescimento de modelos como o DeepSeek demonstra a necessidade de mais chips, mas a percepção do mercado permanece dividida.

- A China é um mercado chave para a NVIDIA, mas as restrições de exportação impostas pelos EUA dificultam o acesso.

Se o mercado perceber que a NVIDIA está perdendo participação na China ou que o DeepSeek representa uma ameaça real, as ações podem sofrer pressão.

2. A Empresa Conseguirá Manter Esse Ritmo de Crescimento?

- A NVIDIA tem crescido a taxas excepcionais, mas manter esse nível de expansão é cada vez mais difícil.

- Wall Street tem expectativas muito altas, e qualquer desaceleração na receita ou nas projeções pode gerar volatilidade no preço das ações.

3. Regulamentações e Restrições de Exportação

- As restrições dos EUA à exportação de chips avançados para a China continuam sendo um risco.

- Como a China representa um mercado essencial para a NVIDIA, qualquer limitação adicional pode afetar a receita futura.

Valuation e Expectativas do Mercado

Apesar da recente volatilidade, a NVIDIA ainda negocia a múltiplos relativamente razoáveis em comparação com seu histórico:

- Forward P/E: 34,21x vs. 42,87x (média de 5 anos).

- Forward EV/EBITDA: 28,40x vs. 44,09x.

- Forward P/S: 18,54x vs. 17,90x.

- Market Cap: $3,29T, sendo a segunda empresa mais valiosa do mundo.

- Dívida/Patrimônio: 25,72, mantendo um balanço sólido e sem problemas financeiros.

Se as expectativas de crescimento continuarem fortes, os múltiplos podem se manter elevados, mas qualquer sinal de desaceleração pode trazer ajustes na cotação da ação.

Comparação com os Concorrentes: NVIDIA Está Supervalorizada?

Dado o peso da NVIDIA no mercado de semicondutores, é importante compará-la com seus principais concorrentes.

|

Fonte: Tirk e XTB Research.

Embora a NVIDIA tenha um crescimento muito mais forte que seus concorrentes, seus múltiplos de avaliação são consideravelmente maiores em todas as principais métricas.

Principais múltiplos da NVIDIA vs. média do setor:

- NTM TEV/REV (Receita): 18,38x vs. Média do setor: 9,7x

- NTM TEV/EBITDA: 28,40x vs. Média do setor: 22,0x

- NTM P/L (preço/lucro): 34,21x vs. Média do setor: 33,3x

- NTM MC/FCF (Fluxo de Caixa Livre): 37,76x, o mais alto do setor, sugerindo que a ação já está descontando um forte crescimento futuro.

A NVIDIA é negociada com um prêmio significativo, refletindo sua posição de liderança em IA. No entanto, se seu crescimento desacelerar nos próximos trimestres, esses múltiplos poderão ser ajustados para baixo, impactando seu preço.

A avaliação da NVIDIA é justificável?

Embora os múltiplos da NVIDIA sejam altos, há razões para justificar essa avaliação:

1. Crescimento exponencial e liderança em IA

- A NVIDIA domina o setor de Data Center com uma participação de mercado de mais de 80%.

- Seus chips H100, H200 e a nova arquitetura Blackwell estão em alta demanda, garantindo contratos multimilionários com a Microsoft, Google e OpenAI.

- A receita cresceu 94% ano a ano, em comparação com taxas de crescimento de um dígito na maioria dos seus concorrentes.

2. Solidez financeira e margens elevadas

- A NVIDIA tem margens brutas próximas a 75%, enquanto concorrentes como AMD e Intel estão abaixo de 50%.

- Seu fluxo de caixa operacional atingiu US$ 17,63 bilhões no último trimestre, permitindo reinvestir em novos empreendimentos sem depender de dívidas.

3. Potencial de expansão em software e serviços

- A NVIDIA está diversificando seu modelo de negócios com NVIDIA AI Enterprise, DGX Cloud e Omniverse, o que pode aumentar sua receita recorrente no futuro.

- Ao contrário da AMD ou da Intel, a NVIDIA tem um ecossistema completo de hardware e software, o que reforça sua vantagem competitiva.

Cenários Possíveis Após o Q4 FY25

Cenário Positivo: Crescimento e Domínio em IA

- Confirmação da liderança em IA e Data Centers.

- Maior adoção dos chips Blackwell e H200 no mercado.

- Expansão do segmento de software (DGX Cloud, Omniverse, AI Enterprise).

Isso poderia impulsionar as ações para novos recordes.

Cenário Negativo: Volatilidade e Riscos

- Concorrência crescente da China.

- Preocupações com regulamentações e restrições de exportação.

- Possível realização de lucros após dois anos de forte valorização.

Isso poderia levar a quedas no curto prazo.

Conclusão: NVIDIA Antes do Q4 FY25?

Vantagens

- Liderança absoluta em IA e Data Centers.

- Margens elevadas e forte geração de caixa.

- Gaming e software oferecem novas fontes de crescimento.

Riscos a Considerar

- Crescimento pode desacelerar em 2025.

- Alta volatilidade no curto prazo.

Análise: Para investidores de longo prazo, a NVIDIA ainda é uma das melhores apostas no setor de IA. No curto prazo, porém, o Q4 FY25 pode gerar oscilações na ação.

Fonte: xStation.

_________

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos, ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse https://www.xtb.com/br