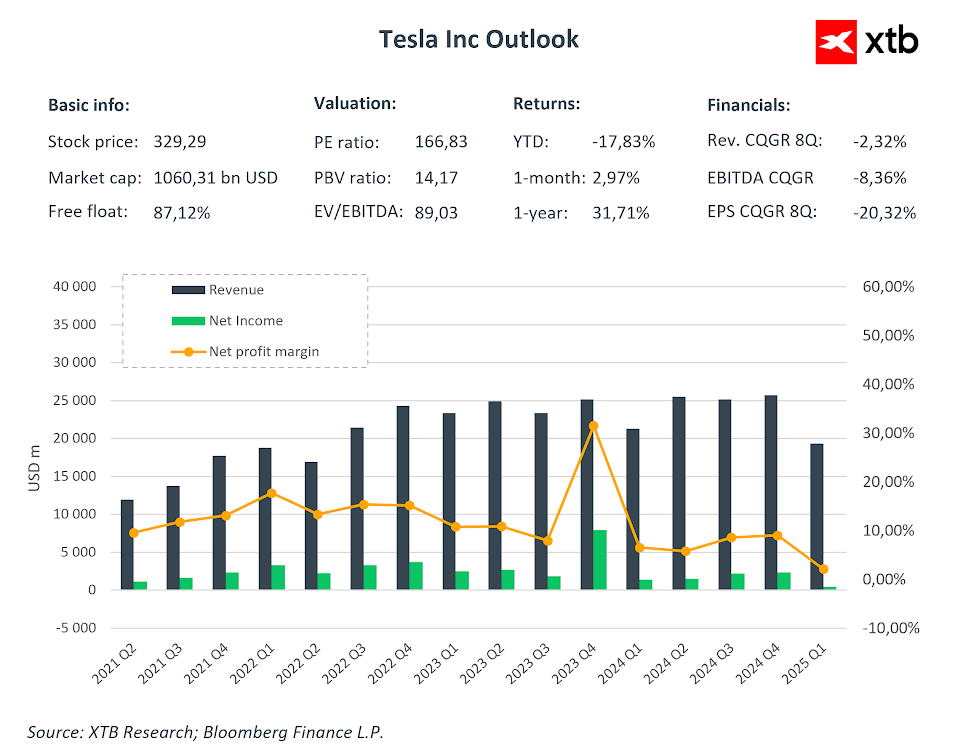

A Tesla continua a gerar opiniões polarizadas — alguns a veem como líder da revolução tecnológica e da inteligência artificial, enquanto outros a classificam como uma simples montadora com avaliação excessivamente inflada. O relatório do 2º trimestre de 2025, que será divulgado hoje, pode ajudar a definir em qual categoria a empresa realmente se encaixa. Após entregas recordes no 4T24 e uma decepção dolorosa no 1T25, os investidores observam atentamente se a Tesla conseguirá retomar o ritmo de crescimento ou se está cedendo espaço aos concorrentes chineses, ameaçando sua posição no seleto grupo das "Sete Magníficas" empresas de tecnologia dos EUA.

Expectativas para o 2º Trimestre de 2025

-

Receita e lucratividade: o mercado projeta receita em torno de US$ 22,6 bilhões, uma queda de aproximadamente 11% na comparação anual, mas uma leve recuperação frente ao trimestre anterior. A margem bruta consolidada deve ficar em torno de 16,5%, com lucro operacional de US$ 1,2 bilhão — patamares semelhantes aos registrados no 1T25.

-

Lucro por ação (LPA): o consenso da Bloomberg aponta para LPA ajustado de US$ 0,42, cerca de 18% abaixo do registrado um ano atrás.

-

Fluxo de caixa livre (FCF) e CAPEX: o mercado espera FCF de aproximadamente US$ 760 milhões, com investimentos (CAPEX) acima de US$ 2,4 bilhões no trimestre.

-

Entregas e produção: após uma queda de 13% a/a nas entregas (384 mil unidades), os analistas acompanharão se a Tesla manterá sua meta de 1,65 milhão de veículos para 2025.

Apesar do recorde de vendas no 4T24, os resultados do 1T25 frustraram, e mesmo com uma esperada melhora agora, ela pode não ser suficiente para reconquistar a confiança do mercado.

Fonte: Bloomberg Finance LP, XTB

Fonte: Bloomberg Finance LP, XTB

Quais perguntas estão no radar dos investidores?

A principal preocupação dos investidores gira em torno dos projetos futuros que sustentam a imagem da Tesla como empresa de tecnologia. Perguntas frequentes incluem:

-

Quando será expandida a frota de robotáxis além de Austin?

-

Qual o cronograma para o modelo “popular” da marca?

-

Quando será lançada a versão totalmente autônoma do FSD?

-

Qual o plano de comercialização do robô humanoide Optimus?

-

Quais obstáculos regulatórios restam para a condução autônoma?

Com o retorno de Elon Musk às operações da empresa após interações com o governo atual, cresce a pressão para que ele apresente marcos tangíveis — e não apenas promessas — enquanto os resultados financeiros se deterioram. Embora a avaliação de empresas de tecnologia dependa de perspectivas futuras, a Tesla vem desapontando em entregas concretas.

Reflexos da decepção do 1T25

O primeiro trimestre trouxe queda de 9% a/a na receita, com margem operacional reduzida a apenas 2,1%. As entregas recuaram quase 14%, contrastando fortemente com o final de 2024, e evidenciando que os cortes de preços têm efeito limitado. A ausência de previsões para 2025 aumentou ainda mais a incerteza.

Robotáxis e autonomia: promessa ou motor real de crescimento?

Uma frota piloto de robotáxis está ativa em Austin desde junho, mas com operador de segurança em cada viagem. Musk prometeu expandir o serviço para Califórnia e Arizona em “um ou dois meses”, com expectativa de centenas de milhares de veículos autônomos nas ruas até o fim de 2026. Enquanto isso, a Waymo já oferece viagens 100% autônomas em Los Angeles, Phoenix, São Francisco e outras cidades, mostrando que a Tesla não é mais a única pioneira no setor — o que pode colocar em xeque sua posição de liderança e valuation elevado.

Pressões competitivas e riscos regulatórios

Na China, a participação da Tesla no segmento de veículos elétricos caiu para menos de 5%, enquanto a BYD controla quase um terço do mercado. Nos EUA, a GM vendeu um veículo elétrico para cada três da Tesla no 2T, alcançando 15% de participação, enquanto há quatro anos a Tesla dominava com 80%. Além disso, os créditos fiscais federais de US$ 7.500 por veículo estão programados para expirar em setembro, e o programa que penaliza montadoras de carros a combustão será encerrado, reduzindo a receita da Tesla com créditos de emissões.

O retorno de Musk pode restaurar o brilho da empresa?

Musk voltou a se envolver mais nas operações, mas seu ativismo político e projetos paralelos (xAI, SpaceX, X) desviam a atenção. Fica cada vez mais evidente que o preço das ações da Tesla reage mais às promessas de Musk sobre robotáxis e robôs do que aos fundamentos. Segundo a DataTrek, 95% do valor de mercado atual da empresa se baseia na fé em inovações futuras, não nos fluxos de caixa atuais.

Avaliação versus realidade operacional

A Tesla negocia com múltiplos EV/EBITDA de cerca de 80-90x — dez vezes mais que a média da indústria. O P/L (preço/lucro) recentemente atingiu impressionantes 160-180x, enquanto Toyota e BYD operam com múltiplos muito mais baixos, apresentando crescimento mais consistente ou margens mais estáveis. Com múltiplos tão esticados, até mesmo uma leve deterioração nos resultados pode provocar forte correção nas ações.

Tesla continuará no clube das "Sete Magníficas"?

Em 2025, é a única empresa do grupo que contribuiu negativamente para o retorno total do índice, com capitalização de mercado abaixo de 8% do total da Mag7. Se os resultados de hoje decepcionarem novamente e Musk não apresentar um plano convincente de monetização dos projetos de IA, a Tesla pode perder seu lugar para uma empresa com fundamentos mais previsíveis — ou o grupo poderá simplesmente virar “Mag6”, dado o baixo apoio institucional a Musk.

O que o mercado pensa da empresa?

Analistas vêm reduzindo os preços-alvo. O Goldman Sachs, por exemplo, revisou sua projeção de US$ 390 para US$ 285.

A média das estimativas para os próximos 12 meses está ligeiramente abaixo de US$ 300. No entanto, por critérios comparativos com outras montadoras, esse valor poderia ser até três vezes menor que o preço atual.

Fonte: Bloomberg Finance LP

Resumo

Nas próximas horas, saberemos se a Tesla continua sendo líder da revolução tecnológica ou se se consolida como uma fabricante de carros elétricos superavaliada. Sem avanços em lucratividade e escala de robotáxis, o 2T25 pode apenas aprofundar o abismo entre a narrativa da empresa e sua realidade financeira. Claro, Elon Musk continua sendo um dos maiores visionários do século XXI — mas os fundamentos da empresa estão cada vez mais fragilizados. Assim, apenas uma surpresa positiva nos dados ou uma declaração firme do CEO poderá mudar o rumo da companhia.

Atualmente, o preço da ação está próximo de um nível de resistência associado a uma linha de tendência de baixa. Após a recuperação em abril, a tendência de alta foi interrompida no fim de maio. Agora observamos topos mais baixos, mas sem fundos mais baixos — caracterizando duas formações triangulares (uma pequena e uma grande). Um rompimento para baixo do triângulo menor pode levar a ação a testar a base da formação maior, por volta dos US$ 200. Por outro lado, uma quebra para cima poderia iniciar uma nova tendência de alta, mas isso dependeria de uma forte sinalização de Musk sobre o futuro. A resistência-chave está próxima de US$ 360.

Fonte: xStation5

________

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos, ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse https://www.xtb.com/br.

📈 Entre no nosso grupo exclusivo para Traders! Notícias e análises em tempo real no seu WhatsApp. Acesse aqui.