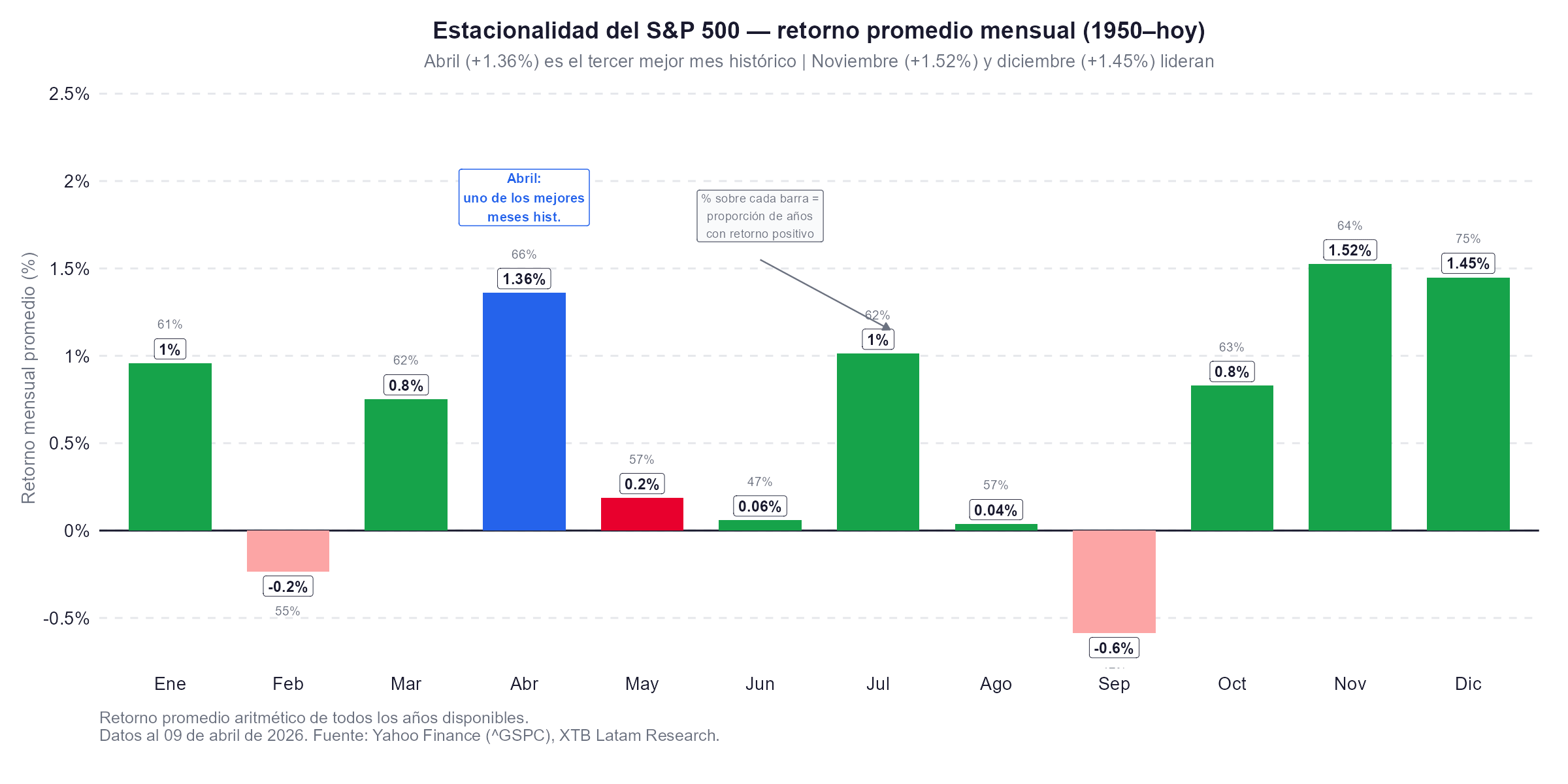

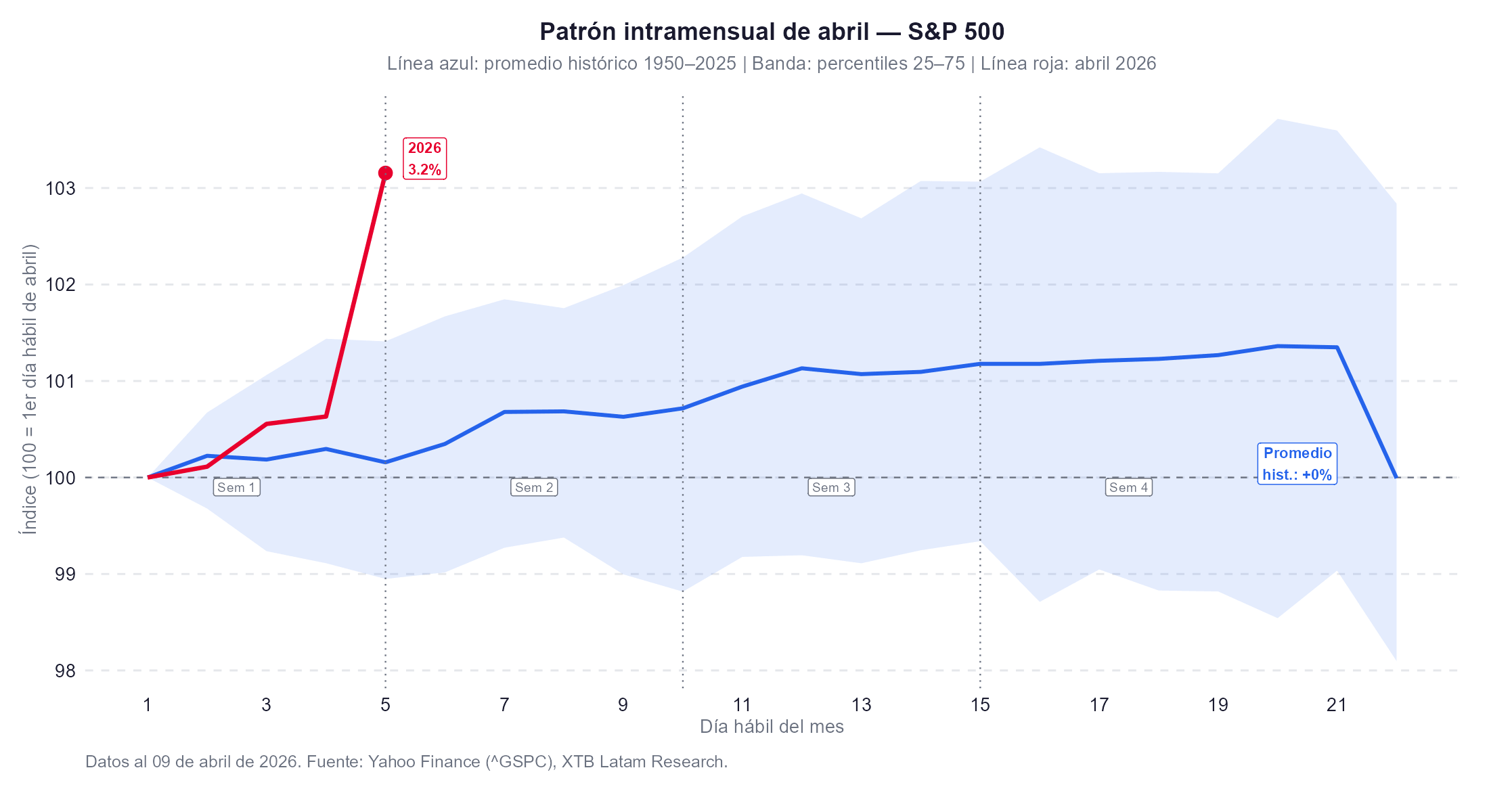

- Abril es el mes con mayor retorno promedio del año para el S&P 500 con una media del +1,4% desde 1950 y un 66% de años positivos, pero el mes ya acumula un +3,2% en los primeros cinco días hábiles, más del doble de esa media histórica, lo que plantea si el rebote ha consumido el recorrido estacional antes de tiempo.

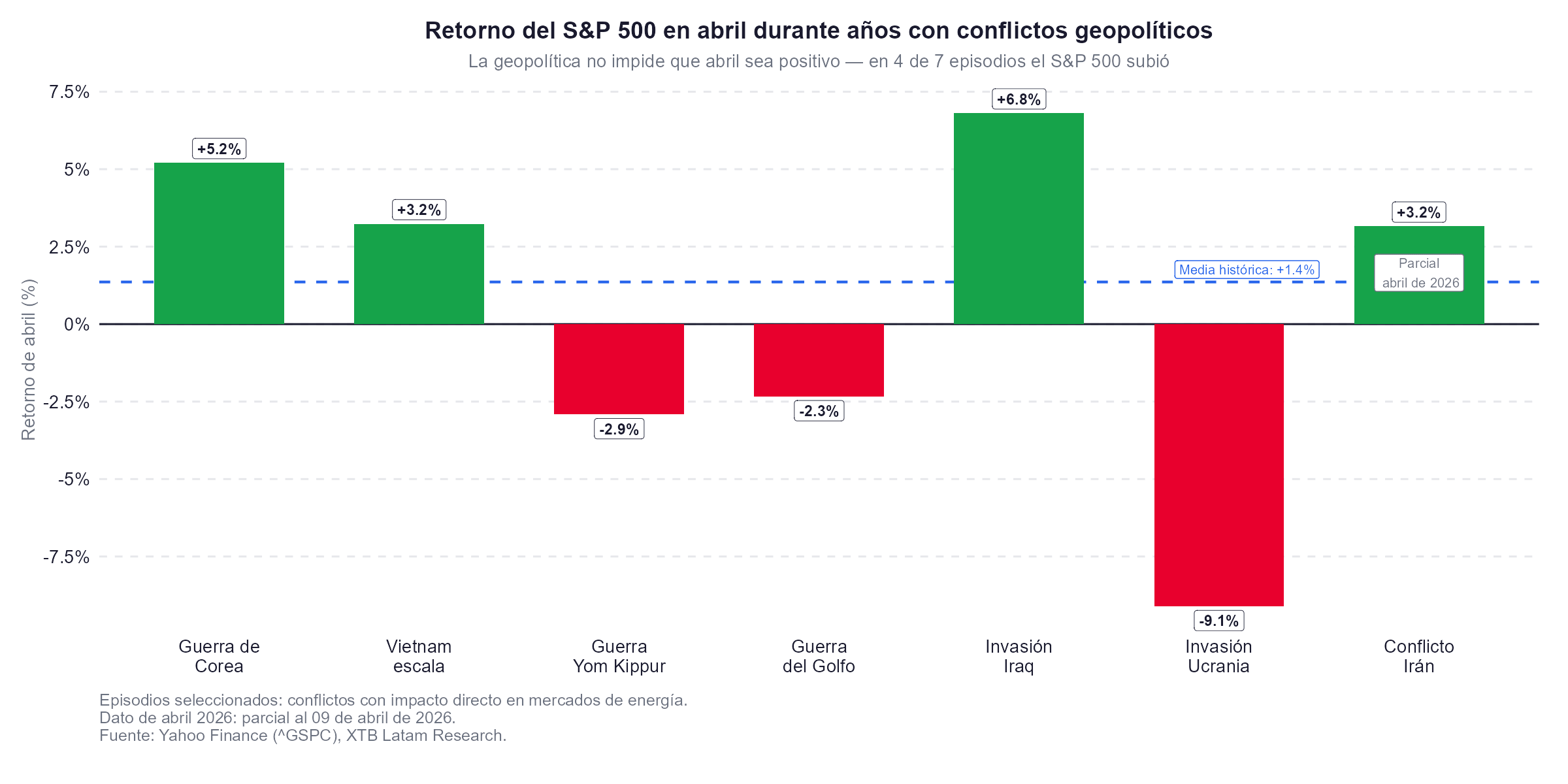

- La geopolítica no impide que abril sea positivo: en 4 de los 7 conflictos con impacto energético directo analizados, el S&P 500 cerró el mes en verde, y el contexto actual se parece más a Iraq 2003 o Vietnam que a Ucrania 2022 en términos de punto de partida del mercado.

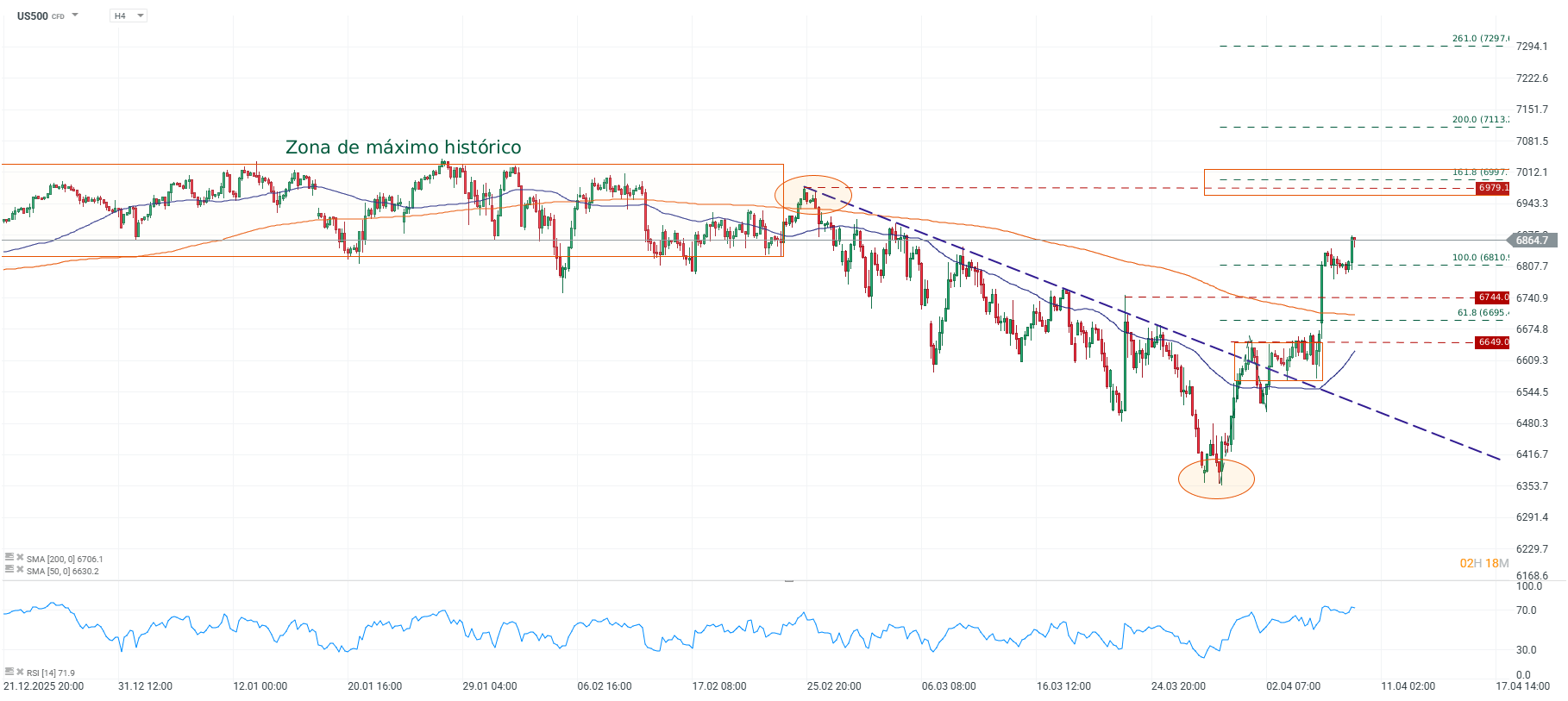

- El US500 ha roto el canal bajista del conflicto y cotiza por encima de ambas medias móviles, con el Fibonacci del 100% en 6.810 como primera resistencia y la zona de 6.979 como objetivo de medio plazo, pero el RSI en zona de atención advierte que la consolidación es técnicamente más probable que la extensión inmediata.

- Abril es el mes con mayor retorno promedio del año para el S&P 500 con una media del +1,4% desde 1950 y un 66% de años positivos, pero el mes ya acumula un +3,2% en los primeros cinco días hábiles, más del doble de esa media histórica, lo que plantea si el rebote ha consumido el recorrido estacional antes de tiempo.

- La geopolítica no impide que abril sea positivo: en 4 de los 7 conflictos con impacto energético directo analizados, el S&P 500 cerró el mes en verde, y el contexto actual se parece más a Iraq 2003 o Vietnam que a Ucrania 2022 en términos de punto de partida del mercado.

- El US500 ha roto el canal bajista del conflicto y cotiza por encima de ambas medias móviles, con el Fibonacci del 100% en 6.810 como primera resistencia y la zona de 6.979 como objetivo de medio plazo, pero el RSI en zona de atención advierte que la consolidación es técnicamente más probable que la extensión inmediata.

Hay una tensión real en el mercado esta semana que va más allá del alto el fuego con Irán, porque el S&P 500 acumula un +3,2% en los primeros cinco días hábiles de abril, impulsado por el rebote del miércoles tras el anuncio del cese de hostilidades. Ese número es más del doble de la media histórica de +1,4% que abril ha generado para el índice desde 1950, el tercer mejor mes del año estadísticamente, compartiendo el top 3 con los meses de noviembre y diciembre, con un 66% de años terminando en positivo en el período analizado.

La pregunta que los inversores deberían hacerse no es si abril es alcista históricamente, sino si el mercado ya consumió ese recorrido estacional en 48 horas, o si hay base para que el mes continúe en positivo durante las tres semanas restantes.

Por qué abril tiene la estructura estacional que tiene

El mes concentra el inicio de la temporada de resultados corporativos del primer trimestre, que históricamente ha generado revisiones al alza de estimaciones de beneficios y flujos institucionales de reposicionamiento. También coincide con el cierre del semestre fuerte del ciclo estacional, el período noviembre-abril, que desde 1950 acumula una media de +5,9% con un 72% de años positivos, frente al +1,4% y el 61% de años positivos del semestre mayo-octubre. Abril actúa como el último mes del período favorable antes de que la estadística se vuelva menos amigable.

Lo relevante para 2026 es que ese viento de cola estacional coincidió con un catalizador geopolítico de primera magnitud. El rebote del miércoles por el alto el fuego no fue independiente de la estacionalidad, en la realidad la amplificó. Un mercado que venía de cinco semanas de pérdidas, con el posicionamiento de hedge funds en mínimos de tres años y el Magnificent Seven cotizando a 24 veces beneficios desde los 31 de enero, tenía toda la energía acumulada para un rebote agresivo en cuanto llegara una señal de desescalada. Abril proporcionó el momento y el alto el fuego proporcionó el detonante.

El problema con haber subido demasiado rápido

La velocidad del movimiento es el elemento que más complica la lectura de las próximas semanas. Históricamente, el retorno de abril se construye de forma gradual y relativamente lineal a lo largo de las cuatro semanas del mes, con el promedio histórico apenas por encima del +0,5% en el quinto día hábil. En 2026, el índice ya está en +3,2% en ese punto, una desviación que en el gráfico de patrón intramensual es visualmente llamativa. El mercado ha comprimido más de dos semanas de recorrido estacional en dos jornadas.

Eso no significa que el mes no pueda cerrar más alto, ya que la distribución histórica de retornos de abril muestra que hay años con retornos del 8% o incluso superiores. Pero sí significa que el margen de seguridad que la estacionalidad normalmente proporciona como amortiguador frente a malas noticias se ha reducido significativamente. Si el alto el fuego se deteriora en los próximos días, si el IPC de la próxima semana sorprende al alza o si los primeros resultados del primer trimestre muestran alertas de márgenes, el mercado no tiene el mismo colchón estacional que tendría si llegara al día 15 con solo un +0,5% acumulado.

El PIB del cuarto trimestre creció solo un 0,5% anualizado, por debajo de estimaciones previas. El gasto de los hogares subió apenas un 1,9% y los ingresos personales cayeron un 0,1%. Las solicitudes de desempleo superaron previsiones. La inflación subyacente PCE se mantiene en el 2,7% interanual, suficientemente elevada para que la Fed no pueda recortar pero sin acelerarse de forma que fuerce una subida. Es el escenario de desaceleración gradual que no bloquea el mercado pero tampoco lo impulsa, la perspectiva de las próximas tres semanas depende casi enteramente de los titulares geopolíticos y de la temporada de resultados.

La geopolítica en perspectiva histórica

En los siete episodios bélicos con impacto energético, el S&P 500 cerró abril en positivo en 4 ocasiones. La invasión de Iraq en 2003 generó un +6,8% en el mes. La escalada de Vietnam un +3,2%. La Guerra de Corea un +2,5%. En todos los casos positivos, el denominador común fue que el mercado llegaba a abril habiendo ya procesado el shock inicial del conflicto y con alguna señal de que el escenario no se deterioraría indefinidamente.

Los episodios negativos tienen denominadores comunes que los diferencian del momento actual. La Guerra de Yom Kippur con -2,9% y la Guerra del Golfo con -2,3% llegaron sin señales de resolución a la vista. El caso más grave fue la invasión de Ucrania en 2022 con -9,1%, que llegó sobre un mercado sobrevalorado, con la Fed iniciando un ciclo agresivo de subidas y la inflación ya en proceso de aceleración estructural antes del conflicto. El contexto de 2026 es diferente en ese punto crítico, el mercado llegó a abril habiendo ya caído un 7,8% en marzo, con múltiplos comprimidos desde los máximos y con un alto el fuego que, aunque frágil, existe y marca una diferencia cualitativa respecto a los episodios negativos históricos.

Lo que el técnico confirma y lo que advierte

Fuente: xStation5.

El gráfico H4 del US500 documenta el cambio de estructura técnica que produjo el rebote, con el precio en 6.864 puntos, el índice ha superado tanto la SMA 200 como la SMA 50 en el mismo movimiento, y el canal bajista que dominó las cinco semanas de guerra ha sido roto al alza. Cuando el precio recupera ambas medias móviles de forma simultánea y rompe un canal bajista consolidado, la lectura técnica apunta a reversión de tendencia de corto plazo y no simplemente a un rebote dentro de una tendencia bajista.

Los niveles de Fibonacci trazados desde el máximo histórico hasta el mínimo del conflicto en torno a los 6.380 puntos ofrecen la hoja de ruta para las próximas sesiones. El 61,8% en 6.695 ha sido superado y actúa ahora como soporte dinámico. El 100% en 6.810 es la primera resistencia donde el precio puede consolidar, y el índice lleva sesiones fluctuando en esa zona. La siguiente resistencia de peso estructural es el 161,8% en 6.979, que coincide con la zona de máximo histórico. Recuperar ese nivel implicaría que el índice ha borrado completamente el impacto del conflicto, un escenario que requiere confirmación geopolítica concreta además de la técnica.

El RSI en zona de atención no es una señal de venta en una tendencia alcista naciente, pero sí advierte que la probabilidad de una semana de consolidación es mayor que la de una extensión inmediata. Un retroceso hacia 6.695 sería técnicamente saludable y aumentaría la sostenibilidad del rebote antes de intentar el siguiente objetivo.

El "Sell in May" como límite temporal

Abril es el último mes del semestre fuerte. El semestre mayo-octubre tiene desde 1950 una media de solo +1,4% frente al +5,9% del semestre noviembre-abril. Si el mercado cierra abril con ganancias sólidas sobre la base de un alto el fuego que todavía no se ha consolidado en un acuerdo permanente, mayo podría arrancar con valuaciones más exigentes y un viento estacional que históricamente no acompaña.

La estacionalidad favorable, la compresión de posicionamiento durante el conflicto y el alto el fuego como catalizador son argumentos reales que justifican que abril 2026 pueda cerrar por encima de su media histórica. Pero el mercado ya ha descontado gran parte de ese recorrido en los primeros cinco días del mes, y las próximas tres semanas exigirán confirmaciones concretas para sostener el nivel actual. La estacionalidad abre la puerta, pero no la mantiene abierta indefinidamente.

__________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.