- Micron supera ampliamente expectativas y confirma el superciclo de memoria impulsado por IA.

- La demanda en HBM y centros de datos impulsa márgenes récord y alta visibilidad de ingresos.

- El aumento de CapEx presiona a corto plazo, pero refuerza el crecimiento estructural a largo plazo.

- Micron supera ampliamente expectativas y confirma el superciclo de memoria impulsado por IA.

- La demanda en HBM y centros de datos impulsa márgenes récord y alta visibilidad de ingresos.

- El aumento de CapEx presiona a corto plazo, pero refuerza el crecimiento estructural a largo plazo.

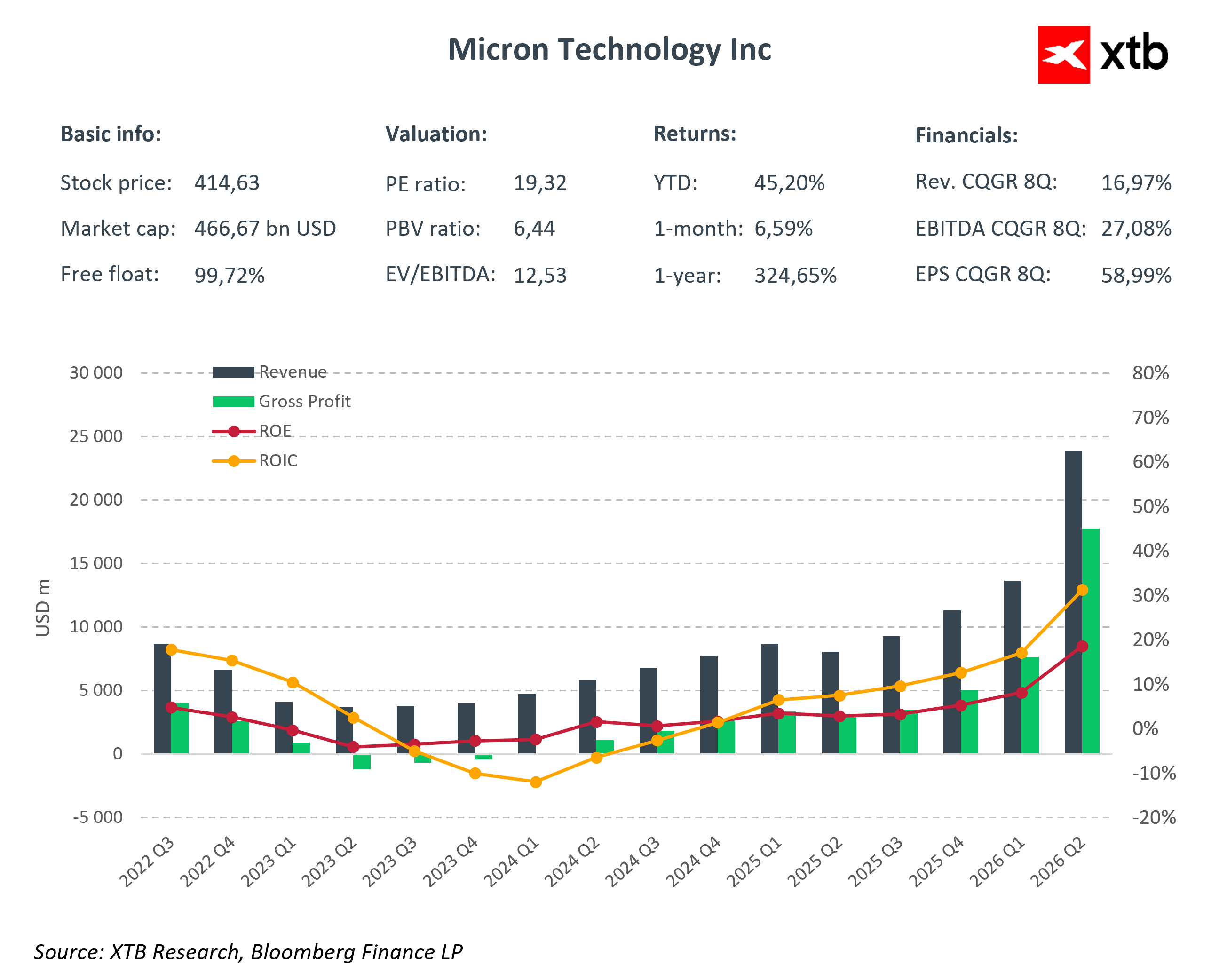

Micron Technology anunció resultados récord para el segundo trimestre fiscal de 2026, superando ampliamente las expectativas del mercado y confirmando que el superciclo de memoria impulsado por la inteligencia artificial está entrando en una fase de rentabilidad sin precedentes. A pesar de la recepción fundamentalmente positiva, las acciones de la compañía cayeron entre 5% y 7% tras el cierre, debido a preocupaciones por el aumento del gasto de capital, en un clásico escenario de “sell the news” que no altera la trayectoria de crecimiento de largo plazo.

Resultados financieros clave T2 FY2026

La compañía reportó ingresos de USD 23.86 mil millones (+75% trimestral, +196% interanual), muy por encima del consenso de USD 19 mil millones. El ingreso neto alcanzó USD 14.02 mil millones, con un EPS de USD 12.20 y un margen bruto de 74.4%. El flujo de caja operativo se situó en USD 11.90 mil millones. Este fuerte desempeño refleja la capacidad de Micron para capitalizar la demanda en segmentos como HBM y DRAM para servidores, donde la demanda de los hyperscalers supera ampliamente la oferta. Los márgenes han vuelto a niveles máximos del ciclo histórico, y el apalancamiento operativo ha amplificado el crecimiento de ingresos en beneficios.

Crecimiento por segmentos

Los resultados muestran que el crecimiento está impulsado principalmente por los segmentos vinculados a la nube y la inteligencia artificial. La unidad de memoria para la nube alcanzó USD 7.75 mil millones con un margen operativo de 66%, impulsada por la demanda de HBM3E y HBM4. La cartera de pedidos para el año fiscal está completamente cubierta, lo que otorga alta visibilidad de ingresos. El segmento de centros de datos generó USD 5.69 mil millones, con un crecimiento del 139% trimestral y un margen del 62%, apoyado en la demanda de DRAM para servidores.La unidad de móviles y clientes alcanzó USD 7.71 mil millones, con un margen del 76%, reflejando la recuperación de smartphones y PCs, junto con una mayor participación de productos de alto margen. El segmento automotriz y embebido generó USD 2.71 mil millones, con un margen del 52%, impulsado por la demanda en IoT y soluciones automotrices.

Todos los segmentos mostraron mejoras en rentabilidad, con una mayor participación de memorias avanzadas, que ya superan el 40% de las ventas totales, elevando significativamente los márgenes.

Guía para T3, dividendos y CapEx

Tras estos resultados, Micron proyecta para el T3 ingresos de aproximadamente USD 33.5 mil millones, un EPS de USD 19.15 y un margen bruto cercano al 81%, superando ampliamente las expectativas del mercado. Además, anunció un aumento del 30% en el dividendo trimestral hasta USD 0.15 por acción, reflejando confianza en su generación de caja. El CapEx previsto para T3 se sitúa entre USD 7 y 8 mil millones, con un total anual cercano a USD 30 mil millones. Estas inversiones, aunque generan preocupaciones a corto plazo, están orientadas a expandir la capacidad y mantener liderazgo en HBM.

Contexto del sector y posicionamiento

El actual superciclo de memoria es de naturaleza estructural, impulsado por la expansión de la inteligencia artificial y los centros de datos. A diferencia de ciclos anteriores, el crecimiento no depende solo de precios, sino de la demanda sostenida de productos avanzados. Los precios de DRAM subieron entre 90% y 95% trimestral, mientras que NAND aumentó entre 55% y 60%. Las barreras de entrada en HBM son altas, lo que protege la rentabilidad de Micron y mejora la previsibilidad de ingresos.

Aunque persisten riesgos como tensiones geopolíticas, fluctuaciones en demanda y competencia, la composición actual del negocio reduce la sensibilidad a ciclos tradicionales.

Análisis financiero

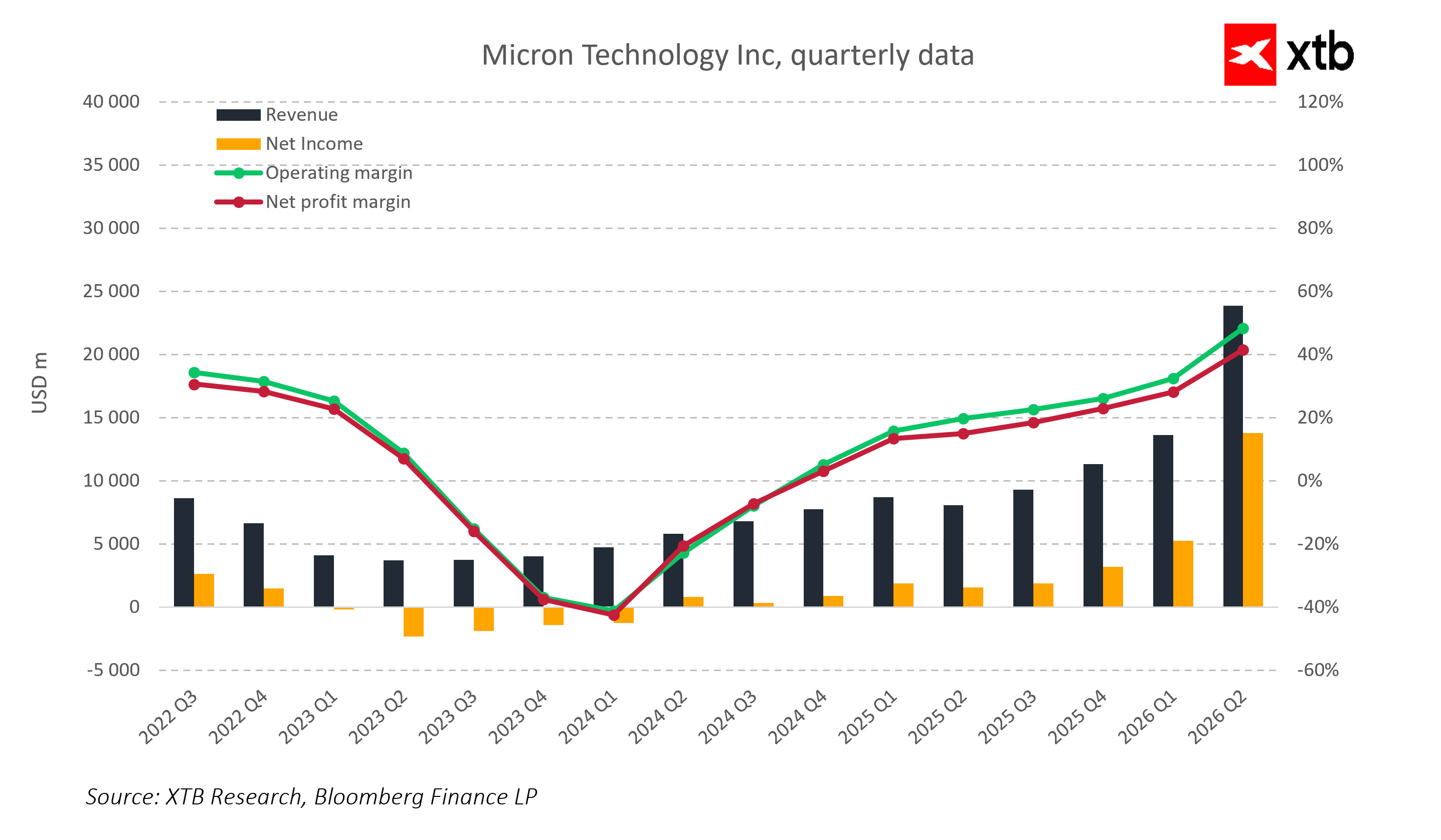

Micron Technology logró resultados espectaculares en el T2 FY2026. Los ingresos alcanzaron un récord de USD 23.86 mil millones, con un aumento del 75% t/t y del 196% a/a. Este crecimiento tan dinámico confirma la posición dominante de la compañía en el mercado de memorias, especialmente en soluciones avanzadas para IA y centros de datos.

La rentabilidad operativa también mejoró significativamente. El margen bruto non-GAAP alcanzó el 74.4%, un nivel característico de los picos históricos del ciclo de memorias. El beneficio neto GAAP superó los USD 13.79 mil millones, y el BPA non-GAAP alcanzó los USD 12.20, lo que supone un aumento del 150% t/t. Los altos márgenes reflejan una mezcla de productos favorable, con una creciente participación de soluciones HBM y DRAM para servidores, que son altamente rentables y cuentan con una demanda estable y predecible.

El flujo de caja operativo aumentó hasta USD 11.90 mil millones, confirmando la capacidad de la compañía para generar efectivo significativo mientras financia intensivas inversiones de capital. El CapEx neto en el T2 alcanzó los USD 5 mil millones, reflejando una expansión agresiva de la capacidad de producción y el mantenimiento del liderazgo tecnológico. Se espera que el CapEx del T3 aumente hasta USD 7–8 mil millones, lo que demuestra una estrategia de crecimiento a largo plazo y la preparación para una mayor expansión de HBM.

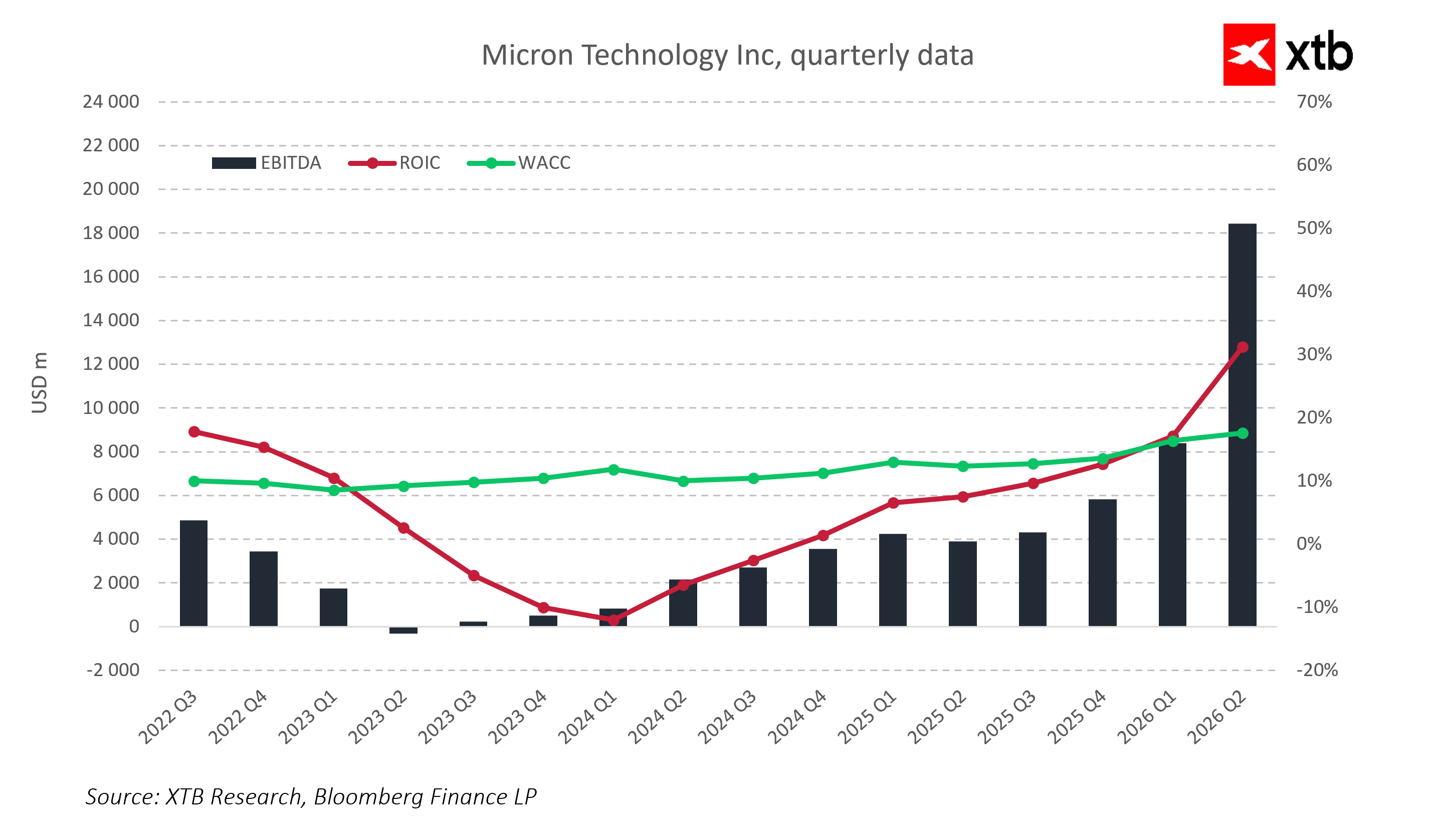

Desde la perspectiva de la eficiencia del capital, Micron ha mejorado significativamente su ROIC, superando el coste de capital (WACC), lo que indica creación de valor para los accionistas y un uso eficiente de los recursos de desarrollo.El balance se mantiene sólido y estable. Los altos niveles de caja proporcionan comodidad en términos de liquidez y flexibilidad en futuras decisiones de inversión. La estabilidad financiera es clave en la industria de semiconductores, donde las inversiones son elevadas y los ciclos de mercado volátiles.

Las previsiones para los próximos trimestres siguen siendo optimistas. La dirección espera que los ingresos del T3 FY2026 se sitúen en torno a USD 33.5 mil millones, con un margen bruto del 81% y un BPA non-GAAP de aproximadamente USD 19.15. Esta elevada previsión refleja la continua fuerte demanda de HBM y DRAM, así como una capacidad de producción completamente comprometida para los próximos trimestres.

Los resultados del T2 FY2026 y las previsiones futuras indican claramente que Micron se encuentra en una fase excepcionalmente favorable de su desarrollo. El fuerte crecimiento de los ingresos, los márgenes récord, la gestión eficiente de costes y las intensivas inversiones de capital crean una base sólida para una expansión continua. Micron refuerza su posición en el creciente mercado de memorias, impulsado por la creciente demanda de soluciones avanzadas de IA y centros de datos. Todos estos factores apuntan a un mayor potencial de crecimiento y estabilidad financiera en los próximos trimestres.

Visión general de la valoración

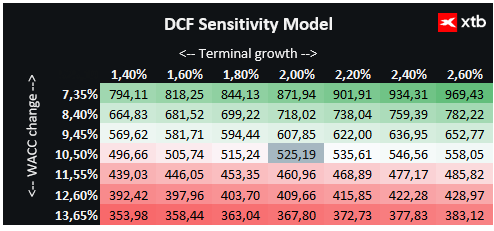

Valoramos Micron Technology utilizando un modelo de flujo de caja descontado (DCF). Este análisis tiene únicamente fines informativos y no constituye una recomendación de inversión ni una valoración exacta de la acción. El modelo asume un crecimiento continuo y dinámico de los ingresos, impulsado principalmente por los segmentos de DRAM, NAND y HBM, que constituyen el núcleo del negocio de la compañía. El crecimiento inicial es especialmente sólido debido al aumento de la demanda de soluciones de memoria avanzadas en IA, centros de datos y dispositivos móviles modernos. Las perspectivas de crecimiento adicionales están respaldadas por la innovación tecnológica, incluyendo nuevas generaciones de memoria que mejoran el rendimiento y la funcionalidad de los productos.

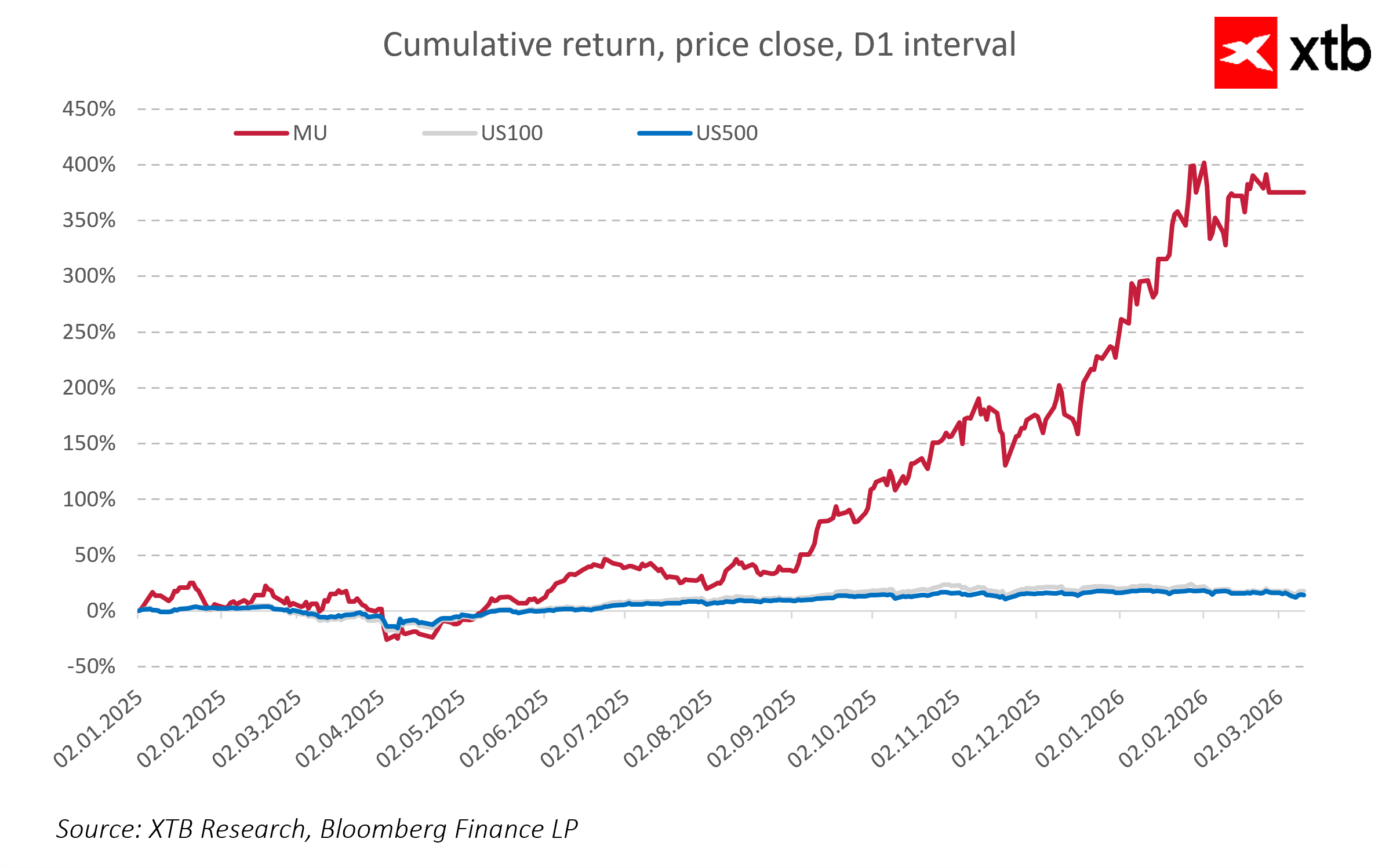

El modelo de valoración asume un coste de capital (WACC) del 10.5% durante todo el periodo de previsión, reflejando las características del sector y el nivel moderado de deuda de Micron. El valor terminal se basa en una tasa de crecimiento de los ingresos conservadora del 2%. Según el análisis, la acción de Micron Technology Inc está valorada en USD 525.19, por encima del precio actual de mercado de USD 435.00, lo que implica un potencial alcista del 21%. Los fundamentos actuales y las previsiones financieras indican que Micron ocupa una posición favorable dentro del ciclo de memorias para semiconductores, combinando características de una recuperación cíclica con un crecimiento a largo plazo impulsado por la IA y el desarrollo de infraestructuras de centros de datos.

Fuente: Xtb

Micron Technology cerró el T2 FY2026 con resultados financieros impresionantes, demostrando que la compañía se encuentra en una sólida fase de crecimiento con una rentabilidad estable. Los ingresos casi se duplicaron en comparación con el año anterior, y los márgenes alcanzaron niveles típicos de los puntos más fuertes del ciclo de memorias. Una gestión eficiente de los costes operativos y un sólido flujo de caja permiten financiar simultáneamente inversiones tecnológicas agresivas y la expansión de la capacidad de producción. Los segmentos de negocio centrados en HBM y soluciones para centros de datos están experimentando un crecimiento excepcionalmente dinámico, lo que confirma la solidez de la demanda de productos avanzados de alto margen. La oferta ajustada y la cartera de pedidos completamente comprometida para los próximos trimestres proporcionan una alta visibilidad de ingresos y beneficios.

Las inversiones estratégicas de capital, aunque generan preocupaciones a corto plazo entre los inversores, son esenciales para mantener la ventaja competitiva y satisfacer la creciente demanda del mercado. El crecimiento del dividendo refleja la confianza de la dirección en la estabilidad continua de la compañía y en su capacidad de generación de caja. En conjunto, la posición financiera de Micron Technology es excepcionalmente sólida, y las perspectivas para los próximos trimestres apuntan a la continuidad de una tendencia positiva impulsada por factores de crecimiento estructurales y fundamentales en la industria de memorias para semiconductores.

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.