- El oro sigue mostrando una divergencia entre el corto y el largo plazo. Aunque los rendimientos reales elevados y la fortaleza del dólar han limitado su avance reciente, la demanda de inversión, las compras de bancos centrales y las previsiones todavía alcistas de las grandes entidades mantienen intacto el soporte estructural del metal.

- La plata continúa presentando un perfil más sólido desde el punto de vista fundamental. El mercado acumula varios años consecutivos de déficit de oferta, la producción sigue creciendo lentamente y la demanda física permanece fuerte, algo que quedó reflejado en las recientes medidas adoptadas por India para restringir ciertas importaciones de plata de alta pureza.

- Desde una perspectiva técnica, ninguno de los dos metales ha generado señales de ruptura estructural bajista. El oro sigue respetando las zonas de soporte construidas tras la corrección reciente, mientras que la plata mantiene una estructura más resistente, apoyada tanto por su déficit físico como por una configuración técnica que continúa favoreciendo una tendencia alcista de fondo.

- El oro sigue mostrando una divergencia entre el corto y el largo plazo. Aunque los rendimientos reales elevados y la fortaleza del dólar han limitado su avance reciente, la demanda de inversión, las compras de bancos centrales y las previsiones todavía alcistas de las grandes entidades mantienen intacto el soporte estructural del metal.

- La plata continúa presentando un perfil más sólido desde el punto de vista fundamental. El mercado acumula varios años consecutivos de déficit de oferta, la producción sigue creciendo lentamente y la demanda física permanece fuerte, algo que quedó reflejado en las recientes medidas adoptadas por India para restringir ciertas importaciones de plata de alta pureza.

- Desde una perspectiva técnica, ninguno de los dos metales ha generado señales de ruptura estructural bajista. El oro sigue respetando las zonas de soporte construidas tras la corrección reciente, mientras que la plata mantiene una estructura más resistente, apoyada tanto por su déficit físico como por una configuración técnica que continúa favoreciendo una tendencia alcista de fondo.

El panorama general no ha cambiado demasiado, pero sí conviene ajustar bien los datos. El oro cerró el 29 de mayo alrededor de 4.495-4.518 dólares por onza, después de haber tocado máximos históricos en enero y de seguir muy condicionado por tres variables: petróleo, rendimientos reales y dólar. La plata cerró esa misma sesión en torno a 75,7 dólares, recuperando terreno desde los mínimos de la corrección, aunque con mucha más volatilidad que el oro.

Oro: presión táctica, respaldo estructural

En el oro, la historia sigue siendo la misma: el corto plazo está dominado por el miedo a tasas altas durante más tiempo, mientras el largo plazo sigue apoyado por demanda estructural. Hace pocos días el metal cayó a mínimos de dos meses por la expectativa de una política monetaria más dura, con rendimientos altos y dólar fuerte pesando sobre el precio. Pero al mismo tiempo, el World Gold Council mostró que la demanda total del primer trimestre subió a 1.231 toneladas, con una demanda de lingotes y monedas de 474 toneladas, la segunda más alta de la historia, y con compras oficiales todavía en tamaño importante. No es la foto de un activo roto. Es la foto de un activo bajo presión táctica, pero aún respaldado por un fondo bastante sólido.

Además, la visión de las grandes casas sigue siendo constructiva, aunque menos radical que hace unos meses. Commerzbank ha rebajado su previsión de cierre de 2026 para el oro a 4.800 dólares, desde 5.000, pero mantiene una proyección de 5.200 dólares para finales de 2027. El consenso recogido en la encuesta de Reuters de abril seguía situando la media anual esperada para 2026 cerca de 4.916 dólares. Es decir, incluso con una Fed más incómoda y con el petróleo complicando el escenario, el mercado profesional sigue esperando niveles más altos que los actuales en la segunda mitad del año.

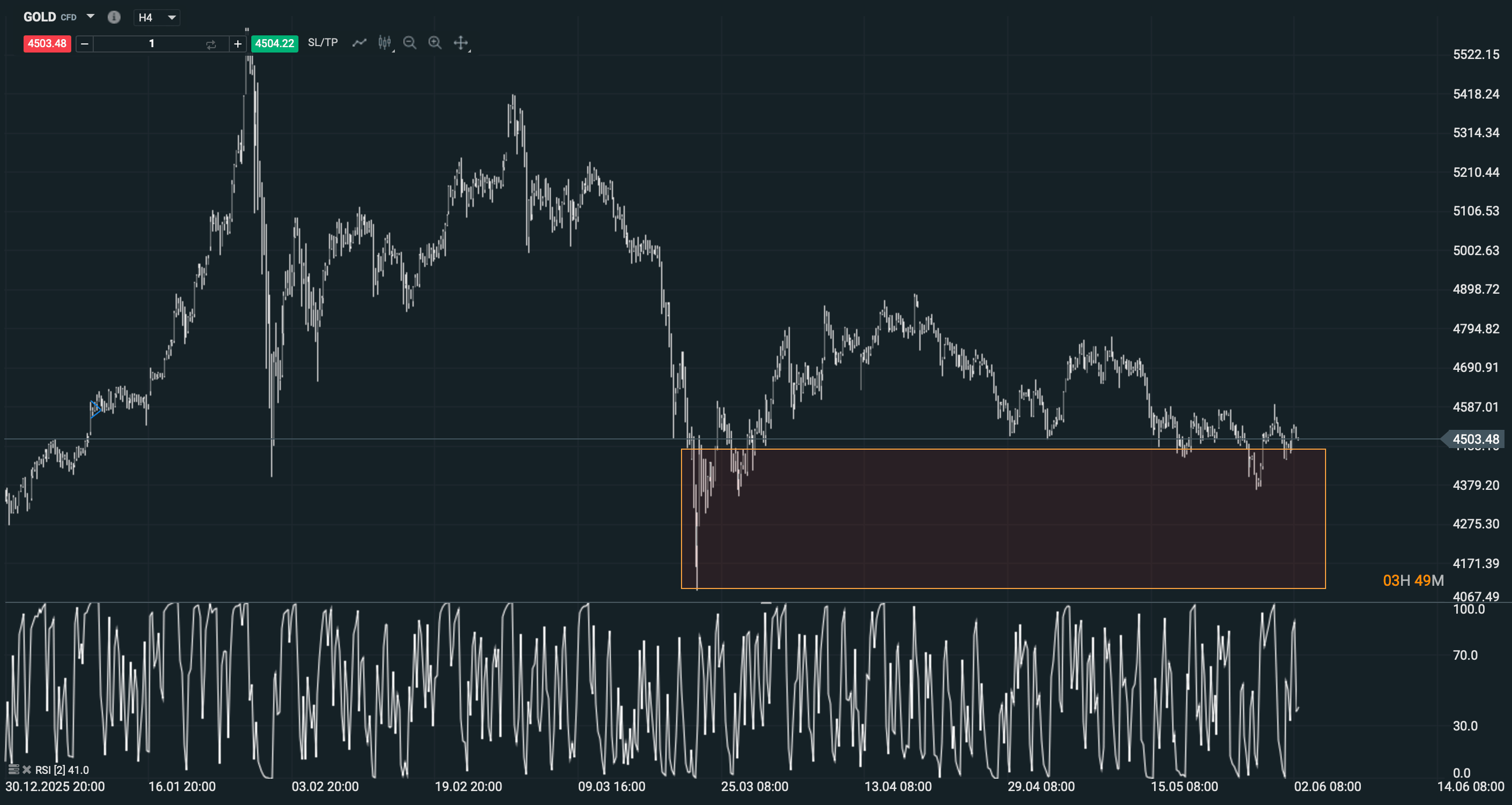

Niveles técnicos clave para el oro

Desde el punto de vista técnico, la referencia relevante en el oro sigue siendo bastante clara. La zona de soporte que dejó la corrección reciente sigue siendo la que domina en el corto plazo. Mientras el metal respete esa base y mantenga la estructura de mínimos ascendentes de fondo, la lectura principal sigue siendo alcista, aunque con una secuencia mucho más lenta y menos limpia que la de 2025. Lo que está haciendo es digerir un entorno de tasas reales altas que, por ahora, sigue pesando bastante.

Fuente: xStation5

Plata: déficit estructural y demanda firme

En la plata, el análisis sigue siendo interesante. El precio también ha sufrido con el endurecimiento de tasas y con el dólar, pero conserva un soporte fundamental más agresivo que el oro. En febrero el Silver Institute ya esperaba para 2026 un sexto año consecutivo de déficit estructural, con una demanda global estable sostenida por inversión física creciente y una oferta total que solo crecería en torno al 1,5%. El propio World Silver Survey 2026 mantiene esa idea: el mercado sigue ajustado y la oferta no está creciendo con la facilidad que necesitaría para enfriar del todo el metal.

A eso se añade un factor nuevo de mucha importancia: India ha endurecido hoy mismo sus reglas de importación de plata, exigiendo autorización previa para varias categorías de metal de alta pureza, después de un año de importaciones récord. Ese movimiento busca proteger reservas de divisas y estabilizar la rupia, pero también demuestra algo importante: la demanda india de plata sigue siendo lo bastante fuerte como para obligar al gobierno a intervenir. Cuando el mayor consumidor del mundo empieza a poner obstáculos a las importaciones, el mercado no puede ignorar que la demanda es débil.

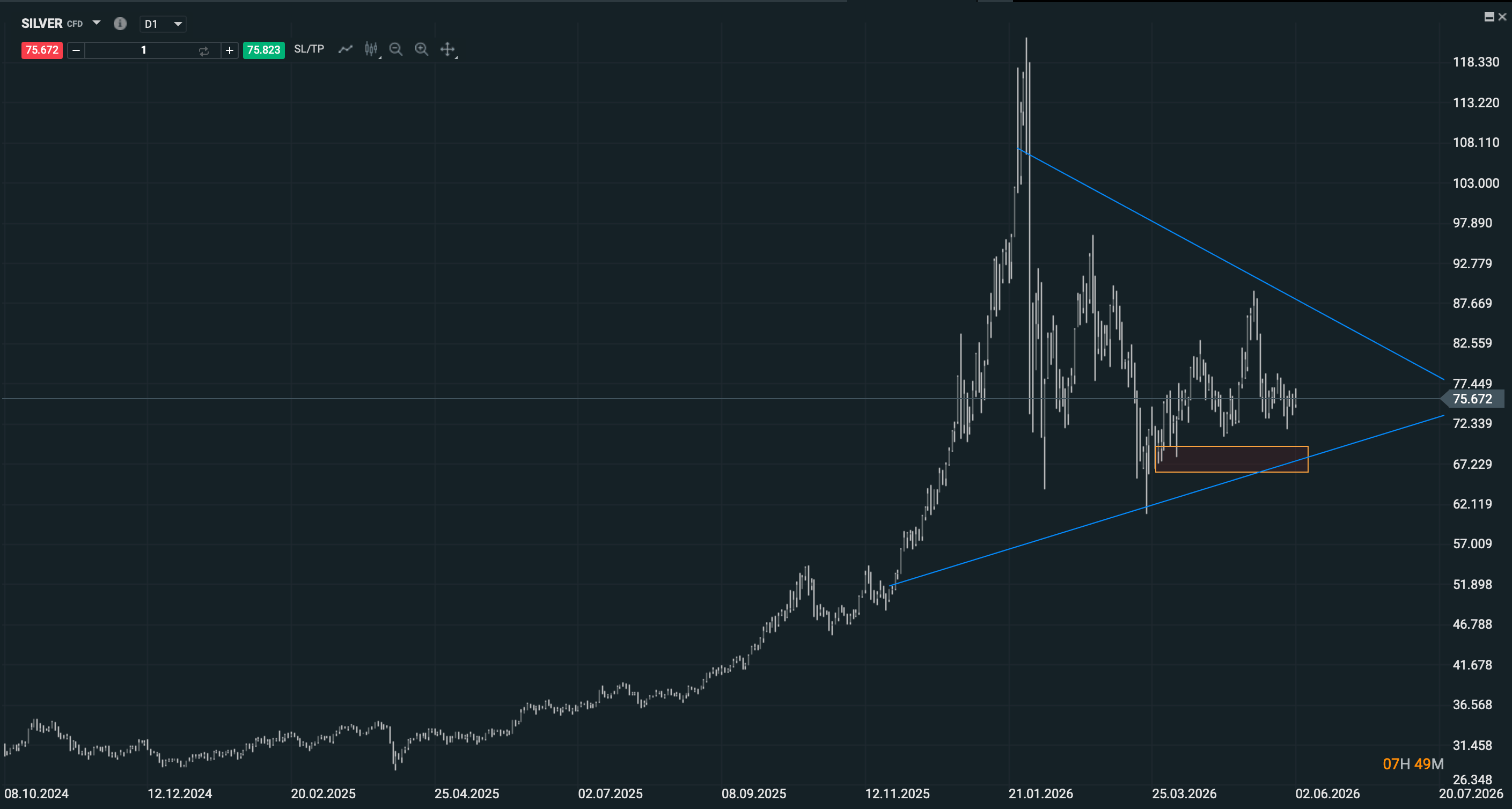

La estructura técnica de la plata sigue intacta

Técnicamente, la plata sigue manteniendo una mejor estructura que el oro. En gráfico de cuatro horas continúa manteniendo su zona de soporte y no ha roto la base táctica construida tras la capitulación de marzo. Y en gráfico semanal sigue viva la figura triangular que se viene observando desde hace tiempo. Esa figura, por sí sola, no garantiza nada. Ya se ha visto otras veces que una compresión así puede resolver en cualquier dirección. Pero mientras el precio siga respetando la parte baja de esa estructura y no invalide el soporte de corto plazo, la lectura dominante sigue favoreciendo continuidad alcista o, como mínimo, consolidación dentro de una tendencia de fondo que no se ha roto.

Fuente: xStation5

Oro vs. plata: la diferencia clave

La diferencia clave entre ambos metales sigue siendo la misma que veníamos comentando: el oro está más presionado, más dependiente de rendimientos y dólar, y por eso reacciona con menos fuerza. La plata, en cambio, mantiene un perfil mucho más explosivo porque mezcla refugio, déficit físico y componente industrial. Bank of America sigue viendo margen para que la plata vuelva a buscar la zona de 100 dólares en un escenario más favorable para metales. No significa que vaya a ocurrir de inmediato. Significa que, incluso después de toda la volatilidad del año, el mercado sigue viendo mucho más recorrido potencial en la plata que en el oro.

Conclusión

El petróleo alto y los rendimientos siguen limitando el avance. Pero el soporte estructural no ha desaparecido. El oro sigue respaldado por compras oficiales y demanda de inversión. La plata sigue respaldada por déficit físico, inversión y una estructura técnica que continúa aguantando mejor. De momento, el oro conserva su soporte principal y la plata sigue respetando tanto su soporte de corto plazo como la gran figura triangular en semanal. Mientras eso siga así, la tesis de fondo no cambia: pausa sí, ruptura estructural no.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Gas natural europeo en máximos de tres meses: ¿puede seguir subiendo?

SpaceX cae bajo su precio de salida a bolsa: ¿se acaba el entusiasmo?

ASML supera expectativas y eleva su guía, la IA vuelve a impulsar a los semiconductores

PayPal se dispara por oferta de US$53.000 millones de Stripe y Advent

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.