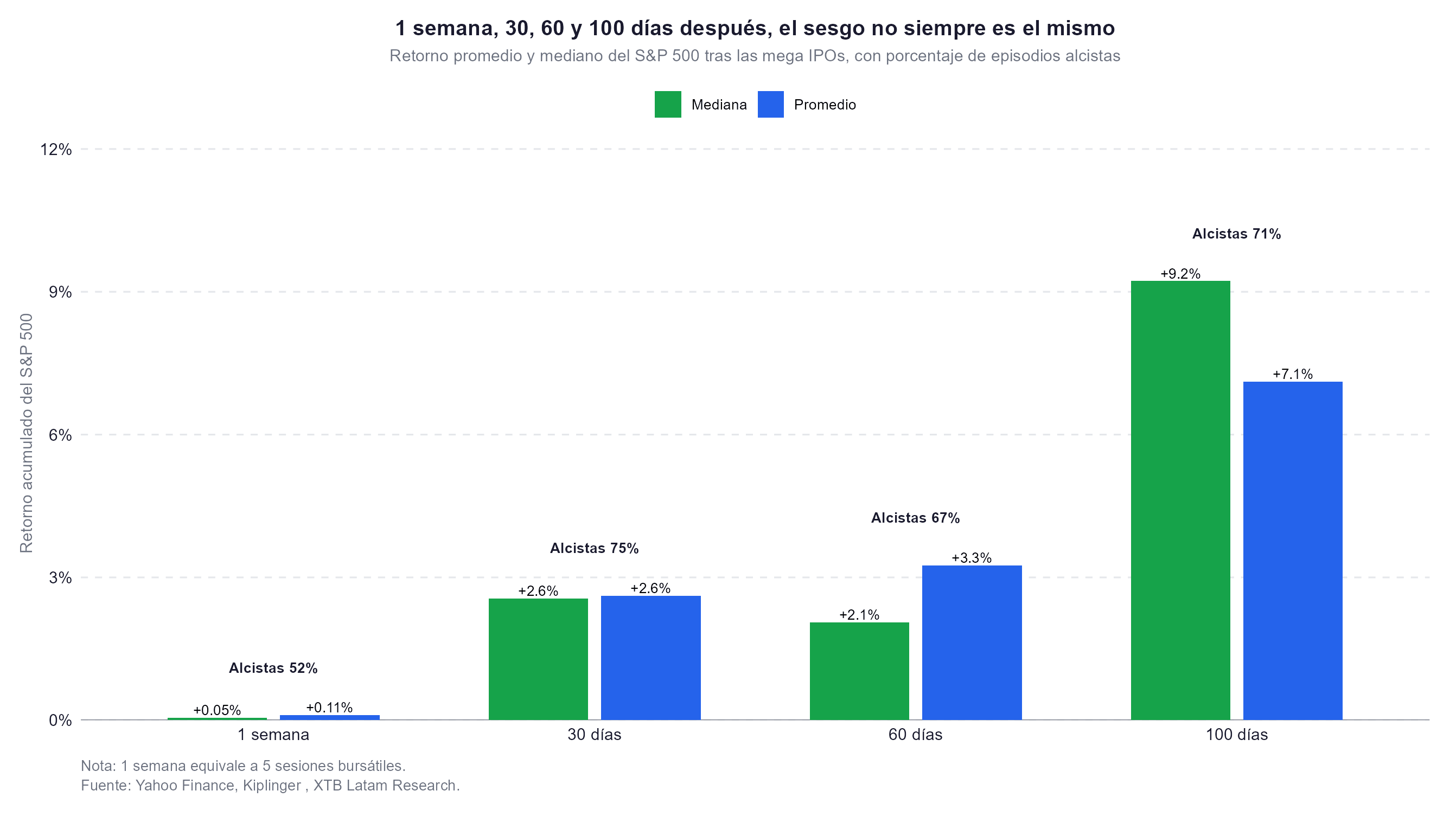

- En la primera semana, el S&P 500 apenas movió un promedio de +0.11% con win rate de 52%; a 30 días el sesgo se volvió claro (+2.6%, 75% alcistas), y a 100 días el promedio llegó a +7.1% con mediana de +9.2% y 71% de episodios positivos.

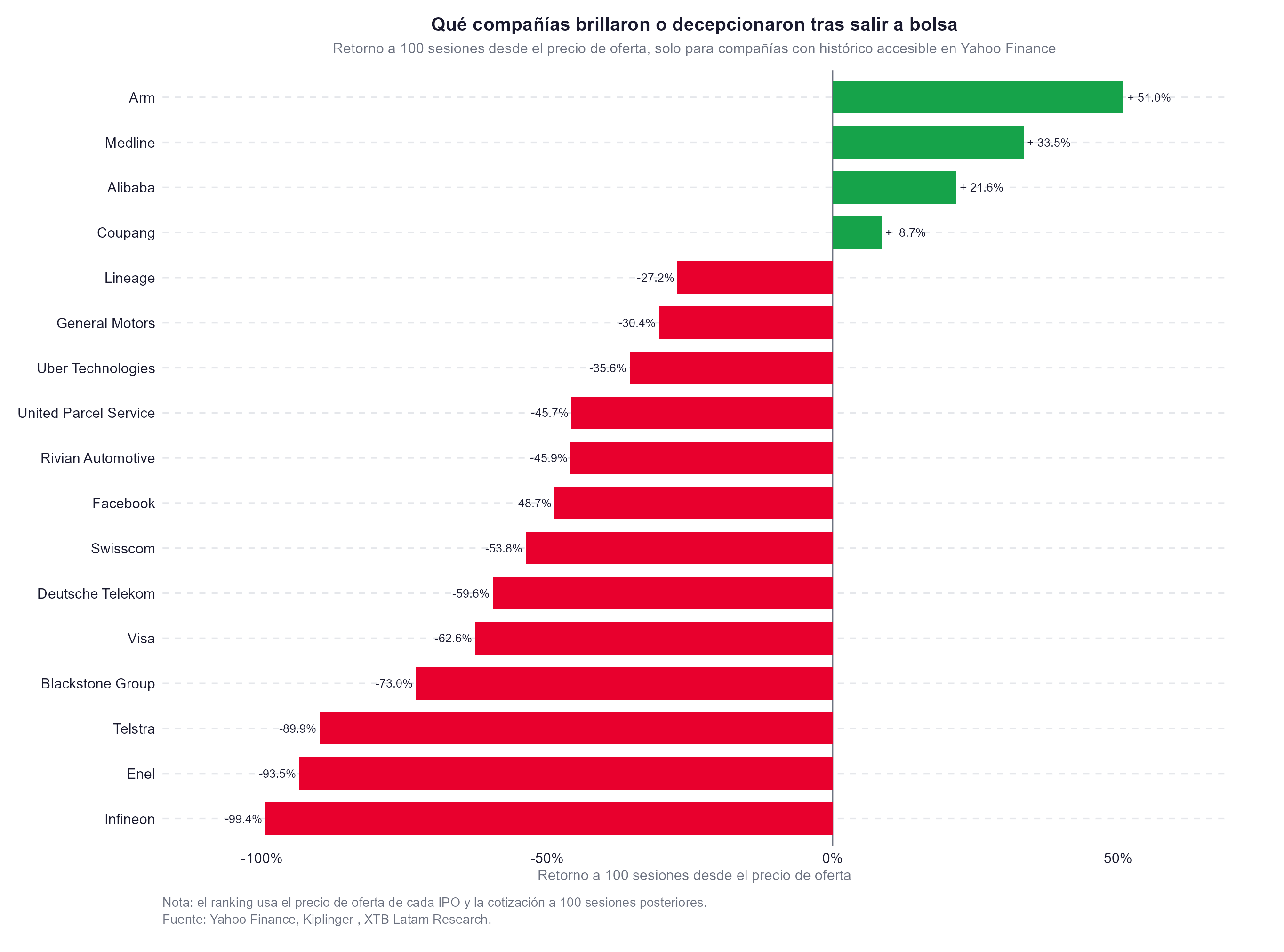

- La dispersión entre empresas es mucho mayor que la del índice: Arm lideró el ranking con +51% a 100 días desde el precio de oferta, mientras Infineon registró -99.4%; el tamaño del deal no predice el retorno del índice.

- SpaceX, con IPO prevista de US$75.000 millones y valuación de hasta US$1.8 billones, sería más del doble de la mayor operación registrada; el análisis histórico es constructivo a mediano plazo pero sin precedente comparable a esa escala.

- En la primera semana, el S&P 500 apenas movió un promedio de +0.11% con win rate de 52%; a 30 días el sesgo se volvió claro (+2.6%, 75% alcistas), y a 100 días el promedio llegó a +7.1% con mediana de +9.2% y 71% de episodios positivos.

- La dispersión entre empresas es mucho mayor que la del índice: Arm lideró el ranking con +51% a 100 días desde el precio de oferta, mientras Infineon registró -99.4%; el tamaño del deal no predice el retorno del índice.

- SpaceX, con IPO prevista de US$75.000 millones y valuación de hasta US$1.8 billones, sería más del doble de la mayor operación registrada; el análisis histórico es constructivo a mediano plazo pero sin precedente comparable a esa escala.

Cuando una empresa sale a bolsa en el mayor evento del año, la atención se concentra en si la acción sube o baja el primer día. La pregunta que interesa al inversionista amplio es distinta: ¿qué le sucede al mercado como conjunto en las semanas siguientes?

Con la IPO de SpaceX prevista para mediados de junio, que podría levantar hasta US$75.000 millones y superar cualquier oferta anterior en la historia de los mercados estadounidenses, XTB Latam Research analizó las 25 mayores salidas a bolsa listadas en EE.UU. desde el año 2000, excluyendo Saudi Aramco, cuya IPO de 2019 se realizó exclusivamente en la bolsa saudí.

La primera semana es un sorteo de cara o sello

La reacción inmediata del S&P 500 a una mega IPO es, en términos estadísticos, prácticamente aleatoria. A una semana de la salida, el índice avanzó un promedio de apenas +0.11%, con mediana de +0.05%, marginalmente por encima del 50% que caracteriza a cualquier semana de mercado. Las mega IPOs no absorben liquidez del índice de forma inmediata ni crean euforia generalizada que empuje al alza en los primeros cinco días. El ruido es máximo, pero la señal es mínima.

El cambio ocurre a los 30 días, allí, el promedio y la mediana convergen en +2.6%, y el porcentaje de episodios alcistas salta a 75%, tres de cada cuatro eventos terminaron con el índice en positivo en ese horizonte. Ese salto desde el 52% de la primera semana al 75% en un mes sugiere que las semanas posteriores a una mega IPO, una vez que se estabiliza el ruido inmediato, suelen coincidir con fases de continuidad alcista en el mercado.

A 60 y 100 días, el sesgo positivo se sostiene pero llega con dispersión

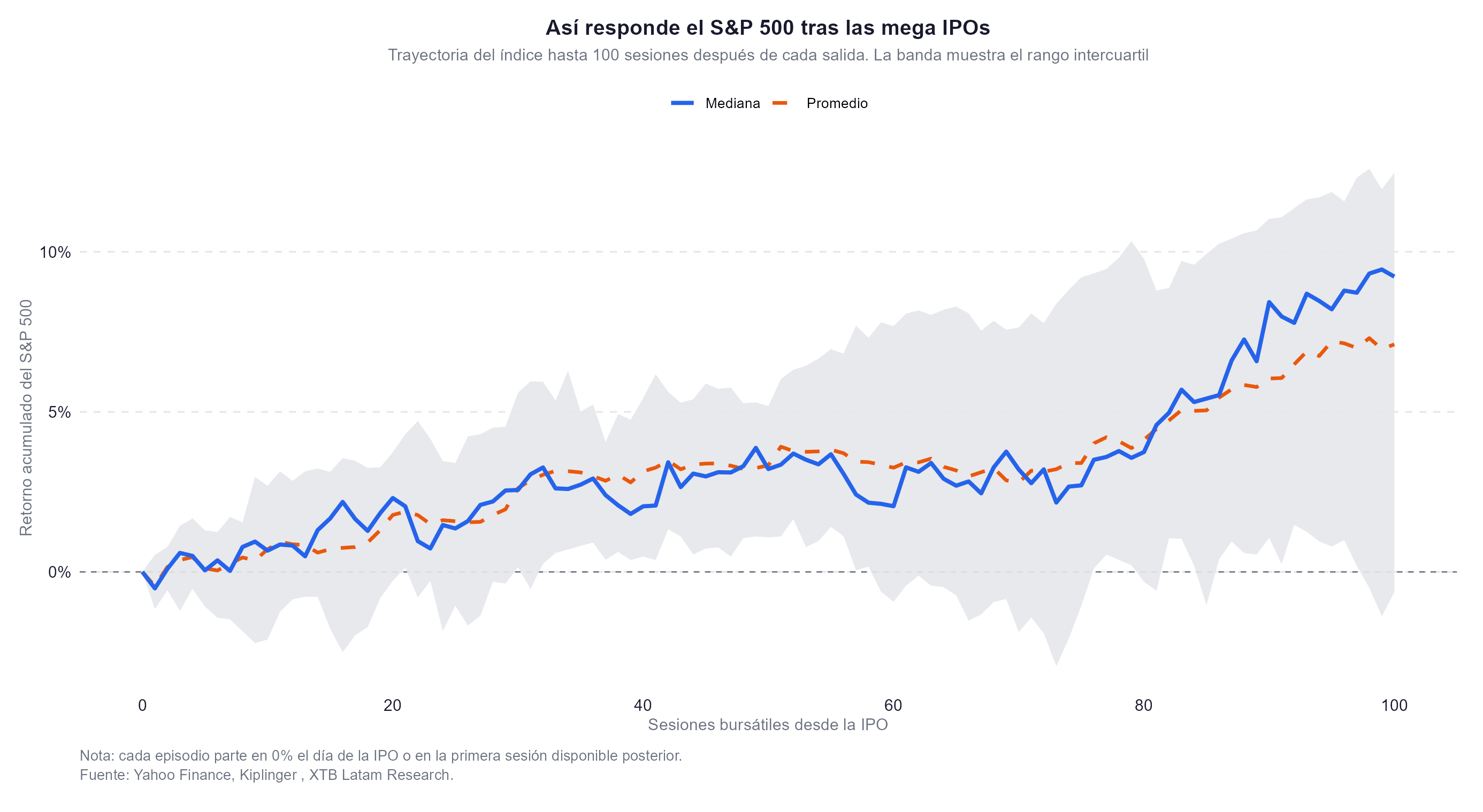

La trayectoria de largo plazo confirma la lectura constructiva, a 60 sesiones, la mediana es +2.1% y el promedio +3.3%, con 67% de episodios positivos. A 100 sesiones, la mediana alcanza +9.2% y el promedio +7.1%, con 71% de casos favorables. El gráfico de trayectoria muestra que tanto el promedio como la mediana suben de forma relativamente continua desde la sesión 0 hasta la 100, aunque la banda intercuartil se ensancha notablemente a partir de la sesión 50, reflejando que la dispersión entre episodios crece a medida que pasa el tiempo.

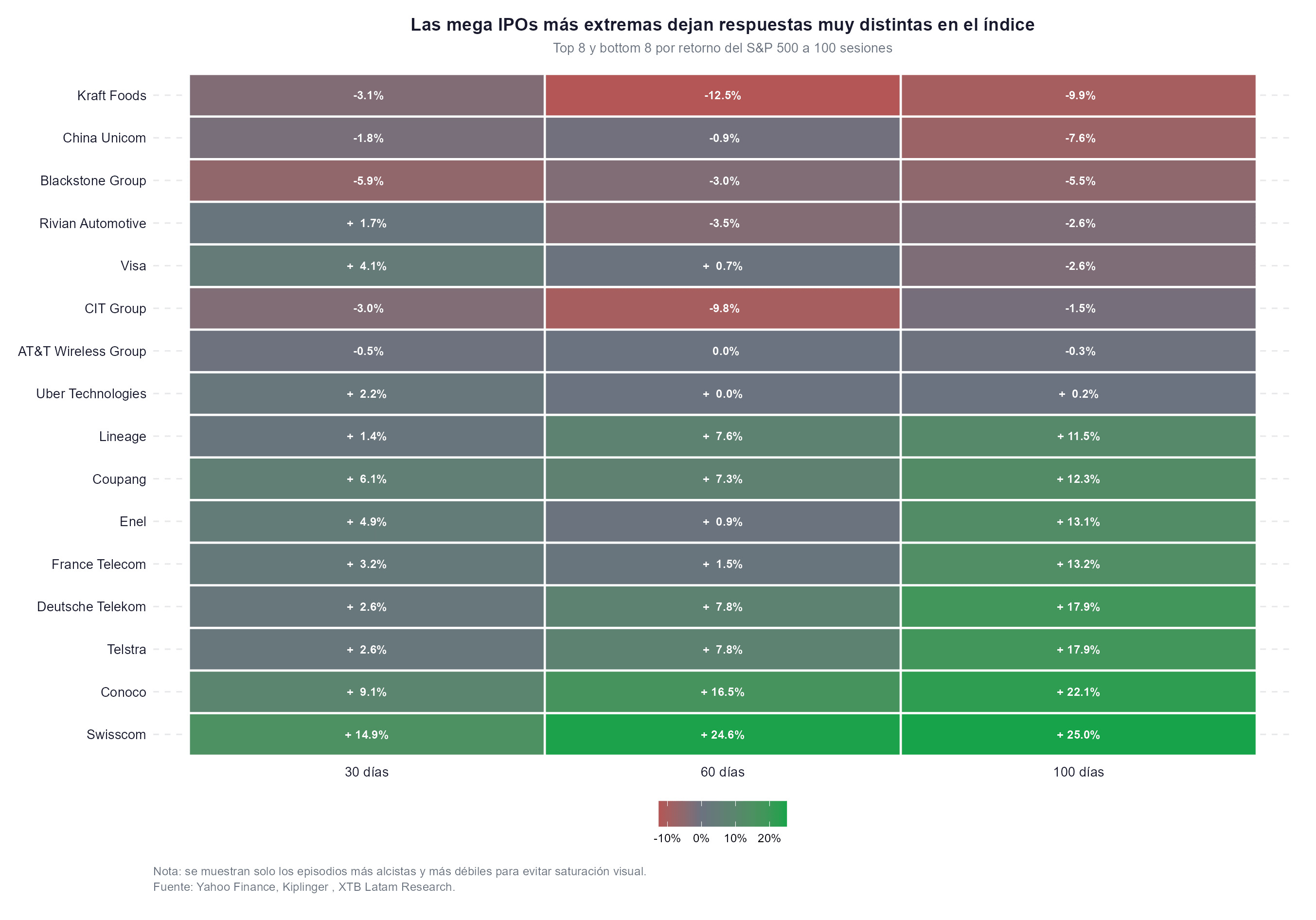

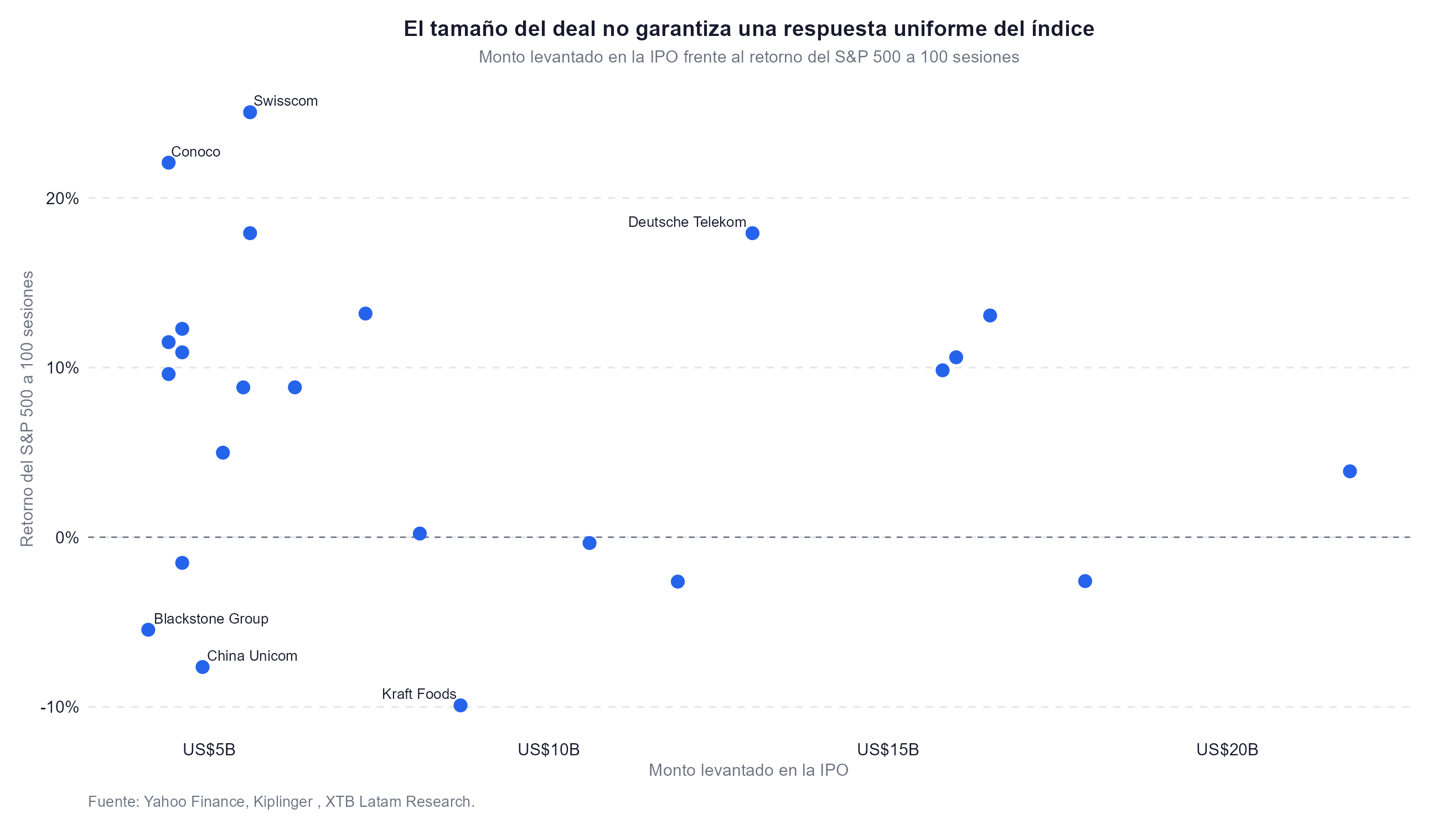

El heatmap por evento deja claro que esa dispersión tiene nombres y fechas. Los episodios más alcistas para el índice a 100 días fueron la IPO de Swisscom (+25.0%), Conoco (+22.1%), Deutsche Telekom y Telstra (ambas +17.9%) y France Telecom (+13.2%), todas salidas concentradas en el período 1997-2000, cuando el mercado global vivía uno de sus ciclos más expansivos. Los episodios más bajistas para el índice en ese mismo horizonte fueron Kraft Foods (-9.9%), China Unicom (-7.6%) y Blackstone Group (-5.5%), coincidiendo con fases de contracción o transición bajista. La conclusión es que el índice responde a su propio ciclo más que a la IPO en sí, y la mega oferta actúa más como marcador temporal que como catalizador independiente.

Las compañías y el índice cuentan historias que no se deben confundir

El ranking de retornos desde el precio de oferta a 100 días produce una distribución radicalmente distinta a la del índice. Arm lideró con +51.0% desde su precio de salida, seguida de Medline +33.5%, Alibaba +21.6% y Coupang +8.7%. En el extremo opuesto, Infineon registró -99.4%, Enel -93.5%, Telstra -89.9% y Blackstone Group -73.0%. La mayoría de las grandes ofertas de telecomunicaciones de finales de los noventa, que coincidieron con los mejores episodios para el S&P 500, fueron al mismo tiempo las peores inversiones en términos de retorno individual, ya que los inversores pagaron múltiplos que el negocio nunca justificó.

El caso de Arm ilustra la desconexión de otra manera, la empresa de chips fue la que mejor retornó desde su precio de oferta (+51% a 100 días), pero en el período posterior a su IPO de septiembre de 2023, el S&P 500 fue negativo a 30 días (-6.3%), el peor episodio de corto plazo en toda la muestra, el mercado bajó, la acción subió con fuerza. La correlación entre el desempeño individual de la empresa y el de índice es baja, y el gráfico de dispersión que cruza tamaño del deal con retorno del índice a 100 sesiones confirma que no existe una relación lineal entre la magnitud de la operación y la respuesta del mercado. Swisscom y Conoco, con deals de alrededor de US$5.000 millones, produjeron los mejores resultados para el índice, grandes operaciones por encima de US$15.000 millones muestran resultados completamente dispersos.

La mega IPO de SpaceX

El contexto en el que llegará la IPO de SpaceX no tiene precedente directo en la muestra analizada, la oferta prevista de US$75.000 millones sería más del doble de la mayor registrada históricamente en mercados estadounidenses. Nasdaq modificó sus reglas para permitir la inclusión en el Nasdaq 100 en solo 15 días de cotización, frente al mínimo anterior de tres meses, y analistas de Bloomberg Intelligence estiman que la demanda pasiva de fondos indexados podría alcanzar los US$20.000 millones si el S&P 500 adopta una norma similar. La empresa cotizaría desde el primer día como uno de los componentes de mayor peso en los principales índices del mundo.

En 2026, las empresas han levantado US$28.800 millones en IPOs, un incremento de 144% respecto al mismo período del año anterior según Renaissance Capital, y Anthropic presentó el lunes su solicitud confidencial de registro, con valuación proyectada en torno a US$1 billón. La concentración de mega ofertas podría repetir el patrón del período 1999-2000, cuando los insiders aprovecharon el máximo del ciclo para liquidar posiciones. La historia de las mega IPOs y el índice da una señal moderadamente constructiva a 100 sesiones, pero tres condiciones cambian su relevancia para SpaceX: la escala de la operación es única, la valuación de US$1.8 billones equivale a 93 veces sus ventas de los últimos doce meses, y las reglas del mercado se están reescribiendo en tiempo real para recibirla. Lo que suceda con el S&P 500 en los 100 días posteriores al debut de SpaceX ampliará la muestra histórica de una manera que ningún análisis anterior puede anticipar.

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.