- El crecimiento de ingresos supera expectativas

- La rentabilidad sufre por marketing e inversiones

- Menos dinero para más crecimiento frente a los “hiperescaladores” de EE. UU.

- ¿Podrán la IA y la nube compensar el bajo desempeño del negocio principal?

- El crecimiento de ingresos supera expectativas

- La rentabilidad sufre por marketing e inversiones

- Menos dinero para más crecimiento frente a los “hiperescaladores” de EE. UU.

- ¿Podrán la IA y la nube compensar el bajo desempeño del negocio principal?

Alibaba, al igual que Amazon, ha sido durante la mayor parte de su existencia un gigante del comercio electrónico. Sin embargo, en los últimos trimestres ambas compañías están siendo cada vez más asociadas por los inversores con IA y Cloud, aunque su actividad principal siga siendo la venta online. Alibaba, conocida como el “Amazon chino”, publicó ayer sus resultados, que fueron recibidos con entusiasmo por el mercado. La acción sube más de 4% antes de la apertura de la sesión estadounidense. Esto es especialmente relevante en un contexto reciente en el que el sentimiento hacia las tecnológicas y empresas de IA se ha deteriorado notablemente. Por ello, vale la pena analizar qué está haciendo Alibaba para atraer a los inversores.

- Los ingresos ascendieron a 247 mil millones de yuanes, frente a los 243 mil millones esperados. Esto supone un aumento interanual del 5%, con un crecimiento de ventas comparables del 15%.

- Sin embargo, la compañía no cumplió expectativas en EPS, que se situó en 4,36, muy por debajo del nivel previsto (~5,7). El beneficio operativo cayó un 85%, y el EBITDA ajustado disminuyó un 78%.

La decepción en rentabilidad se debe a dos factores principales:

1. Elevadas inversiones en IA

Como uno de los motores de la carrera china por la inteligencia artificial, Alibaba está invirtiendo sumas enormes en infraestructura e investigación. Los flujos de caja indican que el gasto en IA ha aumentado más de un 85%.

2. Costes de marketing y ventas

La empresa está llevando a cabo una intensa campaña de marketing, mejorando la experiencia del cliente e implementando un sistema de subsidios para ganar cuota de mercado.

Sin embargo, no se deben valorar los ingresos únicamente por su tamaño total. Donde Alibaba muestra una ventaja clara frente a Amazon es en la tasa de crecimiento de ingresos y beneficios en Cloud e IA, especialmente considerando los costos asumidos.

-

Los ingresos de Cloud Intelligence aumentaron 34%.

-

El EBITA ajustado creció 35%.

-

El margen se mantuvo en 35%.

Un aspecto positivo es que, a pesar de menores inversiones en capital y una mayor carga financiera, Alibaba está logrando crecer más rápido que Amazon en este segmento. Donde Alibaba se queda atrás es en las operaciones principales: obtiene márgenes mucho más bajos, y menores ingresos operativos. Esto significa que, si el segmento de Cloud e IA sufre retrasos o no cumple expectativas, la empresa carece de un colchón sólido que amortigüe el impacto. Aun así, pese a los puntos negativos del informe, los inversores parecen darle un voto de confianza adicional a la compañía y a su estrategia.

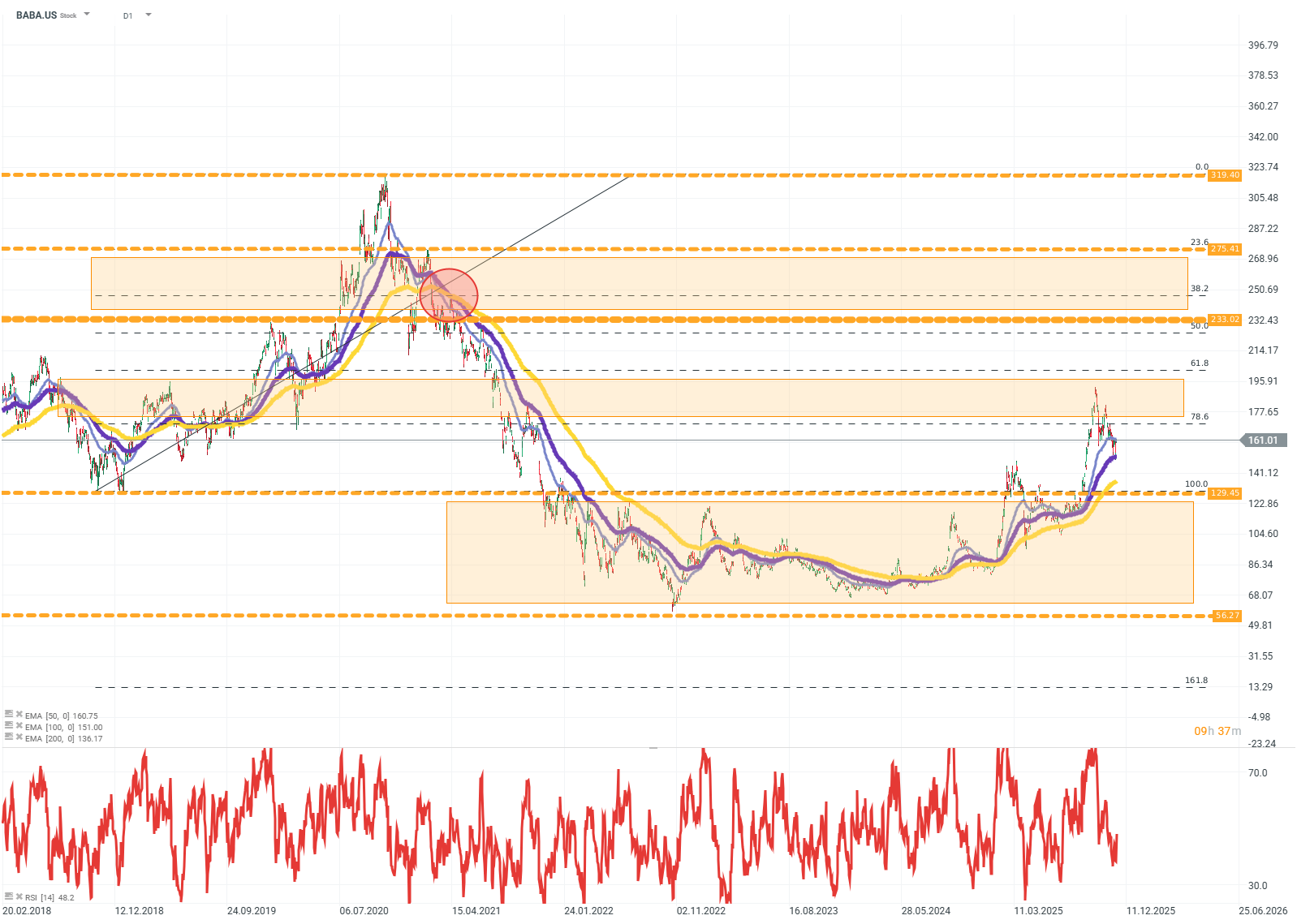

Alibaba – intervalo D1

Fuente: xStation5

_______

Analiza a fondo resultados corporativos y operativa de acciones tecnológicas con herramientas profesionales.

Abre tu cuenta real en XTB y opera empresas líderes como Alibaba con información avanzada:

👉 https://www.xtb.com/lat/cuenta-real?utm_source=news_rsh

La deuda sostiene el crecimiento de la IA, pero el mercado comienza a dudar

SK Hynix debuta con la mayor colocación extranjera en EE.UU.

1999 vs. 2026: ¿burbuja tecnológica o nuevo ciclo de mercado?

SpaceX cae a nuevo mínimo desde su salida a bolsa: ¿rebote o más presión?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.