- El alto el fuego pierde credibilidad y el mercado ya descuenta una pausa armada con impacto en múltiples activos.

- El petróleo, la inflación energética y los cuellos de botella en Ormuz son el principal riesgo macro actual.

- El equilibrio en bolsas depende de que el conflicto no escale hacia un escenario de estanflación global.

- El alto el fuego pierde credibilidad y el mercado ya descuenta una pausa armada con impacto en múltiples activos.

- El petróleo, la inflación energética y los cuellos de botella en Ormuz son el principal riesgo macro actual.

- El equilibrio en bolsas depende de que el conflicto no escale hacia un escenario de estanflación global.

El alto el fuego no ha muerto oficialmente, pero ya no inspira ninguna tranquilidad seria. Eso es, en el fondo, lo que están diciendo los mercados. Washington insiste en que la tregua con Irán “no ha terminado”, pero al mismo tiempo reconoce choques militares, lanza una operación temporal para reabrir el Estrecho de Ormuz y busca una coalición internacional para asegurar el paso marítimo. Irán, por su parte, denuncia violaciones de la tregua y mantiene una postura de presión en la zona. Traducido a lenguaje de mercado: no estamos ante una paz frágil, sino ante una pausa armada.

Eso cambia mucho la lectura de los activos. Cuando el mercado cree en una desescalada creíble, el petróleo afloja, el dólar pierde parte de su prima defensiva, los bonos recuperan algo de calma y la bolsa puede permitirse mirar beneficios y crecimiento. Pero cuando la tregua pasa a ser vista como un simple hilo muy fino, vuelve la prima de riesgo. El ejemplo más claro está en la energía: el crudo volvió a tensarse con fuerza en las últimas horas y algunos analistas ya hablan abiertamente del riesgo de una nueva subida no lineal si el estrecho sigue funcionando de forma precaria.

Lo importante aquí es que el mercado ya no está negociando solo “guerra o paz”. Está negociando algo más complejo: flujo o atasco. Aunque no haya una ruptura formal del alto el fuego, si los barcos siguen sin poder pasar con normalidad, si la amenaza sobre buques comerciales continúa y si la reapertura depende de escoltas militares y acuerdos improvisados, el daño económico sigue vivo. Reuters señalaba hoy que más de 1.500 barcos y más de 22.000 marineros siguen afectados por la inseguridad en la ruta. Eso significa que incluso sin una guerra abierta total, el sistema energético global sigue respirando con dificultad.

Para las bolsas, esto tiene una lectura muy concreta. Estados Unidos puede aguantar algo mejor porque su mercado está más apoyado en tecnología, beneficios y una economía menos dependiente del Golfo que Europa o gran parte de Asia. Pero cuanto más dure esta situación, más incómodo se vuelve el equilibrio. Una cosa es que el mercado soporte un susto geopolítico de unos días. Otra muy distinta es que tenga que convivir durante semanas con petróleo alto, inflación energética, yields tensas y dudas sobre la capacidad de los bancos centrales para suavizar política monetaria. Ahí es donde el conflicto deja de ser ruido y empieza a contaminar valoraciones.

Europa y Asia son las zonas donde esta fragilidad se siente antes. No porque sus bolsas tengan que desplomarse de inmediato, sino porque son mucho más sensibles a un bloqueo prolongado de Ormuz. El mercado puede seguir sosteniendo una narrativa optimista durante un tiempo, pero si el crudo permanece alto y los cuellos de botella energéticos no se resuelven, reaparece el fantasma de la estanflación: crecimiento más flojo y precios más altos a la vez. Eso no mata una tendencia bursátil en un día, pero sí empieza a desgastarla por dentro.

También hay otro detalle importante: el mercado ya no reacciona con la misma ingenuidad a los titulares políticos. Hace unas semanas bastaba una frase sobre conversaciones o una tregua temporal para provocar un rally limpio de riesgo. Ahora ya no. Ahora los inversores quieren ver barcos pasando, flujo estable y una reducción verificable del riesgo militar. Mientras eso no ocurra, cualquier rebote del optimismo tiene algo de provisional. Y cuanto más veces ocurre eso, más nervioso se vuelve el precio de todo.

Por eso, el alto el fuego sigue vivo en el papel, pero en mercado ya cotiza como una tregua muy poco fiable. Eso significa petróleo nervioso, dólar con capacidad de recuperar demanda defensiva en cualquier momento, bonos sensibles a cualquier repunte de inflación energética y bolsas obligadas a convivir con un entorno mucho menos limpio de lo que parece en un titular optimista.

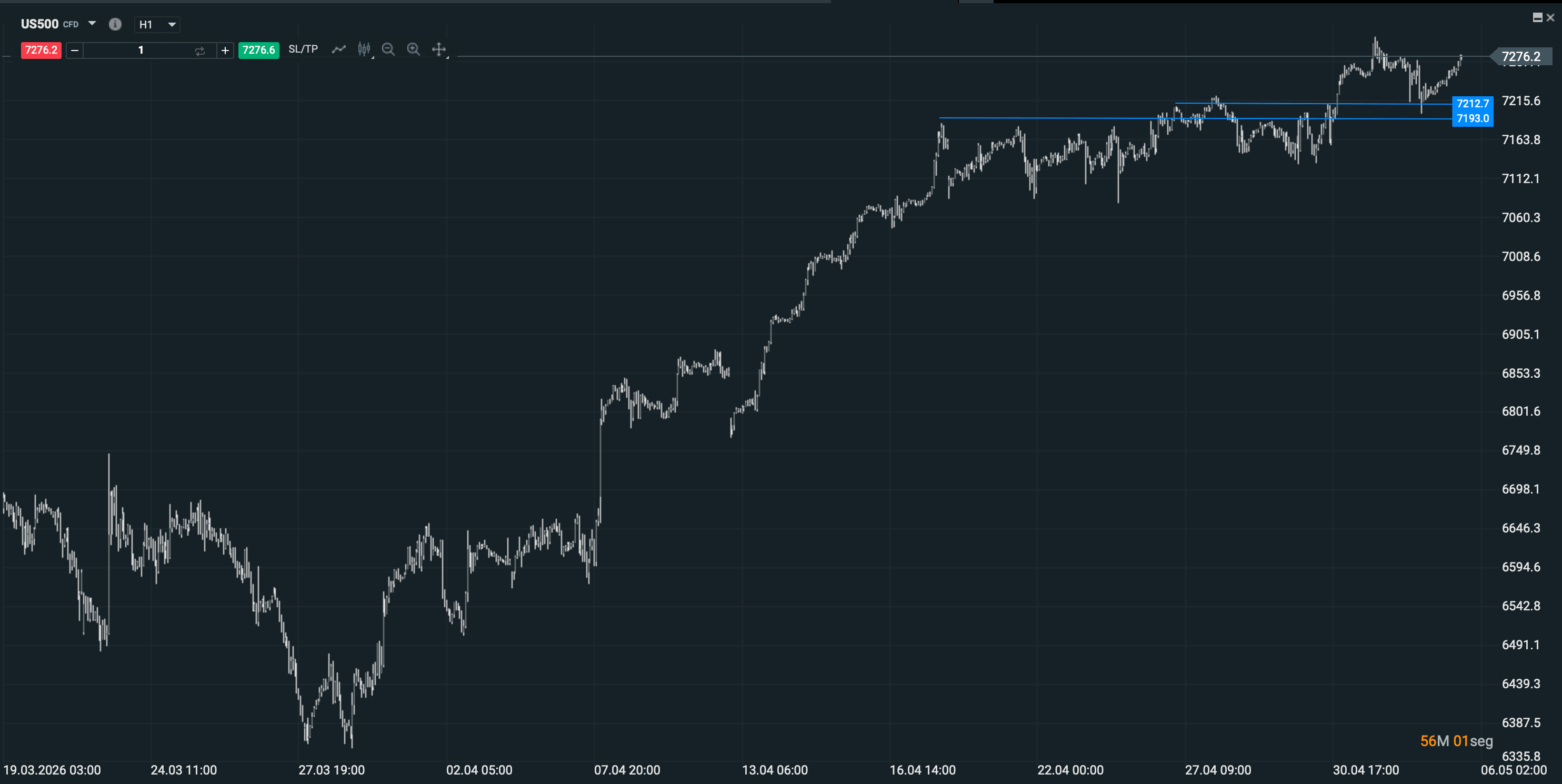

El S&P 500 lo está diciendo bastante claro. Ayer Wall Street cerró peor por las nuevas tensiones en torno a Ormuz, y hoy volvió a abrir al alza a pesar de que el cruce de fuego entre EE. UU. e Irán pone en cuestión la tregua. El dato importante no es solo que suba o baje una sesión, sino que el índice sigue muy cerca de máximos. Eso significa que el mercado estadounidense sigue aguantando bastante bien porque todavía cree que el conflicto puede seguir siendo contenido y porque la temporada de resultados sigue sosteniendo la parte fundamental.

Fuente: xStation5

Pero el petróleo cuenta una historia mucho menos favorable. Cuando Irán endurece el control de Ormuz o se enfría la expectativa de acuerdo, el crudo vuelve a tensarse y eso aprieta a los bonos y enfría a la bolsa.

Si la tregua, aunque sea fea, sigue medio viva y el petróleo no se desboca, el S&P 500 puede seguir sosteniéndose arriba. Pero si la tregua se rompe de verdad o si el estrecho sigue bloqueado el tiempo suficiente, el problema deja de ser solo geopolítico y se convierte en macro puro: energía cara, inflación persistente y riesgo de estanflación, especialmente fuera de EE. UU. Reuters ya advertía hace unos días de que cuanto más dure el cierre de Ormuz, mayor será el riesgo de recesión en Europa, Reino Unido y partes de Asia, mientras que EE. UU. sufre más por inflación que por crecimiento.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.