- LATAM reportó ingresos de 4.150 millones en Q1 2026 (+21.7% YoY), EBITDA ajustado de 1.300 millones (+37%, superando estimados).

- El jet fuel en 170 dólares por barril le costará a LATAM más de 700 millones de dólares adicionales en Q2 2026 versus su supuesto original de 90 dólares.

- En Chile, LATAM ganó cuota de mercado doméstica hasta el 67.5% en abril de 2026 (+5.1 puntos respecto a abril 2025).

- LATAM reportó ingresos de 4.150 millones en Q1 2026 (+21.7% YoY), EBITDA ajustado de 1.300 millones (+37%, superando estimados).

- El jet fuel en 170 dólares por barril le costará a LATAM más de 700 millones de dólares adicionales en Q2 2026 versus su supuesto original de 90 dólares.

- En Chile, LATAM ganó cuota de mercado doméstica hasta el 67.5% en abril de 2026 (+5.1 puntos respecto a abril 2025).

El cierre del Estrecho de Ormuz desde finales de febrero transformó la ecuación operativa de toda la industria aérea global. El jet fuel más que dobló su precio, Spirit Airlines entró en liquidación, y aerolíneas de bajo costo como Sky en Chile perdieron más del 20% de su tráfico doméstico.

En ese contexto, LATAM Airlines (LTM.US) hizo algo que sus pares en el segmento de bajo costo no pudieron: crecer. El Q1 2026 mostró ingresos 21.7% más altos, load factor récord del 85.3% y un flujo de caja libre de casi 500 millones de dólares. Ese resultado no elimina el problema del combustible, que golpea con fuerza en el Q2 y Q3, pero establece algo más relevante para el análisis de largo plazo, el hecho de que LATAM es la aerolínea latinoamericana con mayor capacidad estructural de capturar el rebote y optimismo del mercado si el conflicto con Irán llega a su fin.

La asimetría del shock de combustible

El supuesto de jet fuel en la guía original de LATAM para 2026 era de 90 dólares por barril durante todo el año, la guerra elevó ese precio a 170 dólares para Q2 y Q3 y 150 dólares para Q4. Esa diferencia se traduce en más de 700 millones de dólares de costos adicionales solo en el segundo trimestre, lo que llevó a la compañía a recortar su EBITDA guiado de 4.200-4.600 millones a 3.800-4.200 millones.

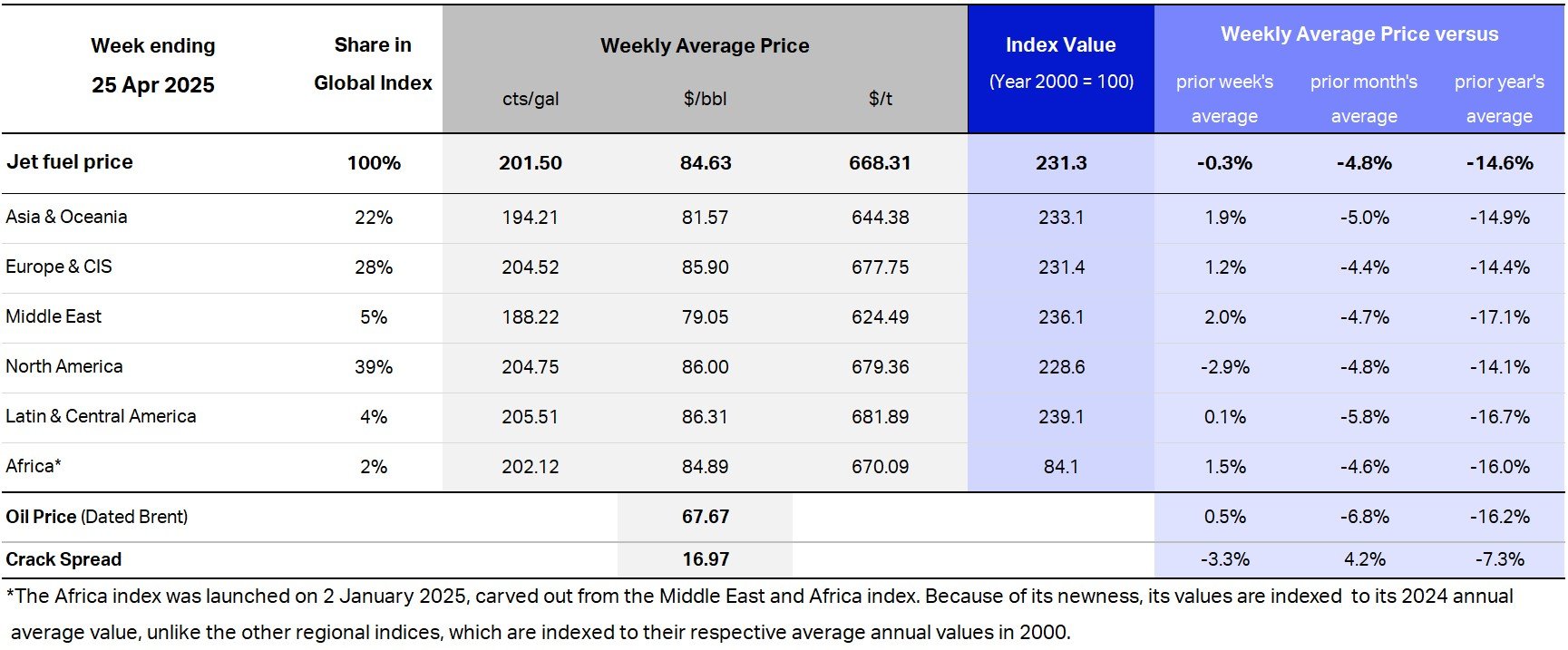

La tabla muestra que el precio global del combustible para aviones cerró la semana del 15 de mayo de 2026 en 162,55 dólares por barril, con una leve caída semanal y mensual, aunque todavía 80,5% por encima del nivel de hace un año. Fuente: IATA.

Pero esa misma asimetría funciona en sentido inverso, porque si el Estrecho de Ormuz se reabre y los precios del petróleo y el jet fuel retroceden al rango de 90-100 dólares, el costo adicional desaparece. La guía de EBITDA podría recuperar entre 400 y 800 millones de dólares, volviendo al rango original o incluso superándolo si la demanda se mantiene sólida. Con una capitalización bursátil de aproximadamente 13.000 millones de dólares y un valor empresa de 19.000 millones, ese delta representaría una revaluación significativa de los múltiplos actuales, que con EBITDA 2026 deprimido ya lucen atractivos por debajo de las 5 veces.

La protección del balance es el otro elemento que diferencia a LATAM, con apalancamiento neto de 1.3 veces y liquidez de 4.100 millones de dólares, la compañía tiene capacidad de absorber la turbulencia de 2026 sin comprometer su plan de expansión de flota hasta 2028. Eso es exactamente lo que aerolíneas como Spirit no tuvieron.

La demanda no cede y los competidores retroceden

El CEO Roberto Alvo señaló en la conferencia de Q1 que no se observaban impactos en la demanda ni en la elasticidad de precio, con los aviones "llenándose bien" a pesar de las tarifas más altas. Esa afirmación coincide con los datos del Informe Mensual de Tráfico Aéreo de Chile publicado por la Junta de Aeronáutica Civil para abril de 2026: LATAM creció 6.2% en pasajeros domésticos y elevó su cuota al 67.5%, mientras Sky retrocedió 20.3% y JetSmart cayó 7.7%.

Fuente: Junta de Aeronáutica Civil de Chile.

La lógica es la misma que describió Alvo sobre el resto de la industria, en que las aerolíneas de bajo costo reducen capacidad "más rápido que los jugadores con mejor calidad de ingresos promedio". En la práctica, eso significa que LATAM está absorbiendo pasajeros de los competidores que recortan frecuencias, lo que eleva su poder de precio y sostiene la demanda. Ese fenómeno se observa también en el segmento internacional chileno, donde JetSmart creció 38.3% y superó a Sky por primera vez como segundo operador, mientras LATAM mantiene el 55.6% del mercado.

LATAM elevó su tráfico y rentabilidad en el 1T26, con pasajeros consolidados creciendo 9,1% interanual hasta 22,9 millones y mejoras en factor de ocupación y PRASK en todos los segmentos. Fuente: Investor Relations de LATAM.

El mix de ingresos premium es el otro diferenciador que los competidores no tienen, los ingresos premium de LATAM crecieron 28% interanual en Q1 y representan cerca de un tercio de los ingresos de pasajeros, con perspectivas de mejora adicional cuando en 2027 se incorpore el nuevo Premium Business Cabin. El viajero corporativo y de premium es el menos sensible al precio y el primero en recuperarse cuando la incertidumbre cede.

El argumento del real brasileño y el cargo

Un factor que el mercado frecuentemente subestima en el análisis de LATAM es la exposición a Brasil. El país representa aproximadamente el 45% de los ingresos de la aerolínea, y el real brasileño cotiza cerca de los 5 pesos por dólar, aproximadamente un 11% más apreciado que el supuesto de 5.5 del plan original. Esa diferencia tiene un efecto de traslación sobre los ingresos, porque la misma facturación en reales vale más en dólares, reduciendo parcialmente el impacto del combustible dolarizado.

LATAM (LTM.US) tiene más del 50% del mercado corporativo en Brasil y más del 55% de la capacidad en el aeropuerto de Guarulhos en São Paulo, el mayor hub del país. Esa posición dominante en el mercado más grande de la región le da poder de fijación de precios que las aerolíneas más pequeñas o las entrantes regionales no pueden replicar. En el escenario de fin de la guerra, la recuperación de la demanda de negocios en Brasil sería uno de los primeros catalizadores.

El cargo aéreo también es relevante, con 13% de los ingresos totales y capacidad de trasladar el costo del combustible más rápido que el segmento de pasajeros, ese segmento actúa como amortiguador en el escenario de precios elevados y como acelerador de márgenes en la normalización. Según el informe de la JAC, el cargo aéreo en Chile creció 3.1% en abril de 2026, con el internacional en +3.7%, a contracorriente del mercado de pasajeros.

Los riesgos que no desaparecen con la paz

La tesis de recuperación descansa en supuestos que no son automáticos. La velocidad de normalización del combustible es un punto a considerarse, porque incluso si se alcanza un acuerdo, la Agencia Internacional de Energía advirtió que el mercado puede mantenerse con suboferta hasta octubre, y la reapertura real del Hormuz puede tomar semanas o meses en reflejarse en los precios del combustible de aviación. La cobertura también tiene que ser analizada, el 60% de la exposición al combustible de LATAM no está cubierto en H2 2026, lo que implica que la recuperación de márgenes es directamente proporcional a la velocidad de normalización de precios. El riesgo de que la demanda, que hasta ahora ha resistido, comience a ceder si la inflación generada por el shock energético presiona el consumo discrecional en Brasil y el resto de América Latina también es real.

Ninguno de esos riesgos destruye la tesis, pero sí la condiciona a una variable binaria externa, el avance real de las negociaciones con Irán. En ese sentido, LATAM es hoy tanto una apuesta a la gestión operativa del CEO Roberto Alvo como a la geopolítica del Estrecho de Ormuz.

Fuente: xStation5.

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.