- El aluminio supera los US$3.500 y registra su mayor alza mensual desde 2018.

- La guerra en Medio Oriente genera un shock de oferta real y prolongado.

- Disrupciones logísticas y altos costos energéticos refuerzan el escenario de escasez.

- El aluminio supera los US$3.500 y registra su mayor alza mensual desde 2018.

- La guerra en Medio Oriente genera un shock de oferta real y prolongado.

- Disrupciones logísticas y altos costos energéticos refuerzan el escenario de escasez.

El mercado del aluminio llega al cierre de marzo de 2026 con una dinámica que va mucho más allá de un simple repunte de precios. El metal ha superado los US$3.500 por tonelada y acumula una subida mensual superior al 12%, perfilándose como su mejor desempeño desde 2018. Aunque lo verdaderamente relevante es la magnitud de su naturaleza ya que el aluminio está reaccionando a un shock de oferta real, profundo y potencialmente prolongado, derivado directamente de la guerra en Medio Oriente.

A diferencia de otros episodios recientes en materias primas, donde el precio responde a expectativas, en este caso el mercado está descontando una alteración tangible en la disponibilidad física del metal. La guerra ha elevado la incertidumbre y ha impactado directamente la infraestructura productiva, rutas logísticas y costos energéticos, generando una combinación poco habitual que está reconfigurando el equilibrio global del aluminio.

Ataques a producción clave y pérdida de capacidad efectiva

El detonante inmediato del rally ha sido el ataque a instalaciones estratégicas en el Golfo Pérsico, incluyendo plantas de Emirates Global Aluminium y Aluminium Bahrain, dos de las mayores fundiciones fuera de China. Estas instalaciones concentran millones de toneladas de capacidad anual y forman parte del núcleo exportador del aluminio global.

En la industria del aluminio, una parada abrupta puede provocar daños estructurales en los hornos de fundición, lo que implica pérdidas de producción durante meses o incluso años. Este elemento es primordial para entender por qué el mercado está reaccionando con tanta fuerza ya que por una parte se trata de una disrupción puntual, pero también de un riesgo de destrucción permanente de capacidad. Además, el conflicto ha obligado a algunas compañías a reducir o suspender producción adicional, lo que amplifica el efecto inicial. En conjunto, el mercado comienza a internalizar que la oferta disponible en 2026 podría ser significativamente menor a la prevista antes del conflicto.

El Estrecho de Ormuz como epicentro del shock

Si la producción es el primer problema, la logística es el segundo, y probablemente el más determinante en el corto plazo pues el Estrecho de Ormuz, por donde transita una parte relevante del comercio mundial de energía y metales, se ha convertido en un cuello de botella crítico. Aproximadamente el 9% del aluminio global se transporta a través de esta vía, lo que significa que cualquier restricción afecta directamente el flujo físico del metal hacia mercados clave como Europa y Asia.

El conflicto ha reducido el tránsito marítimo, encarecido los seguros y generado retrasos significativos en los envíos, por lo que ha provocado una dislocación entre mercados regionales. Mientras algunos países enfrentan escasez, otros acumulan inventarios, elevando las primas físicas y distorsionando la formación de precios. Este tipo de disrupción logística tiene un efecto particularmente potente en el aluminio, ya que su cadena de suministro depende de múltiples etapas, bauxita, alúmina, fundición y transporte, altamente integradas, por lo que cuando uno de estos eslabones falla, el impacto se amplifica en toda la cadena.

Uno de los elementos más importantes, y menos evidentes a simple vista, es que el mercado del aluminio ya llegaba a este episodio con fundamentos relativamente ajustados. Inventarios en mínimos de varios años y una oferta contenida habían dejado poco margen para absorber shocks adicionales. La guerra ha acelerado una transición estructural, el paso desde un mercado equilibrado o ligeramente excedentario hacia un escenario de déficit y estimaciones apuntan a que la interrupción en Medio Oriente podría retirar millones de toneladas del mercado, alterando de forma significativa el balance global. En un mercado con superávit, los precios responden a la demanda y en uno con déficit, pasan a reflejar la escasez relativa. Esto explica por qué el aluminio sigue subiendo incluso en un contexto donde otros metales industriales, como el cobre, muestran debilidad por temores de desaceleración económica.

El factor energético como multiplicador silencioso del rally

A la disrupción física se suma un elemento que potencia el movimiento y es el aumento del costo energético puesto que el aluminio es uno de los metales más intensivos en energía, por lo que el alza del petróleo y el gas, también impulsada por la guerra, eleva directamente los costos de producción a nivel global. Esto genera una dinámica de doble presión,por un lado, reduce la oferta efectiva (al hacer menos rentable producir en ciertas regiones) y por otro, eleva el precio de equilibrio necesario para mantener la producción operativa, por lo que esto implica que el aluminio responde a la escasez actual, pero también a un nuevo piso estructural de costos más alto. El encarecimiento del metal impacta directamente en sectores clave como automoción, construcción, envases y transición energética, amplificando el efecto inflacionario del conflicto.

Por qué el aluminio sube y otros metales no

Uno de los aspectos más reveladores del actual entorno es la divergencia entre el aluminio y otros metales industriales. Mientras el cobre o el zinc han mostrado debilidad ante el deterioro de las expectativas de crecimiento, el aluminio mantiene una tendencia claramente alcista. El aluminio está dominado por un shock de oferta, mientras que otros metales siguen más ligados al ciclo económico. En otras palabras, el mercado está priorizando la disponibilidad física del metal por sobre la demanda futura. Este comportamiento es típico de mercados en tensión, donde los precios dejan de reflejar condiciones macro generales y pasan a responder a factores específicos de oferta.

El aluminio se encamina a cerrar marzo con su mayor subida mensual desde 2018, pero el movimiento va mucho más allá de un rally puntual. La combinación de ataques a infraestructura, disrupciones logísticas en el Estrecho de Ormuz, costos energéticos elevados y bajos inventarios ha generado un entorno de escasez estructural que el mercado está comenzando a descontar.

Lo más relevante es que este episodio podría marcar un cambio de régimen en el comportamiento del aluminio.} ya que si el conflicto se prolonga, el metal podría dejar de ser un simple indicador del ciclo industrial para convertirse en un activo altamente sensible a la geopolítica, similar a lo que ocurre con el petróleo. Con esto, el precio del aluminio reflejará la economía global y la estabilidad, o fragilidad, del sistema de suministro mundial y ese es, el riesgo que hoy el mercado empieza a poner en precio.

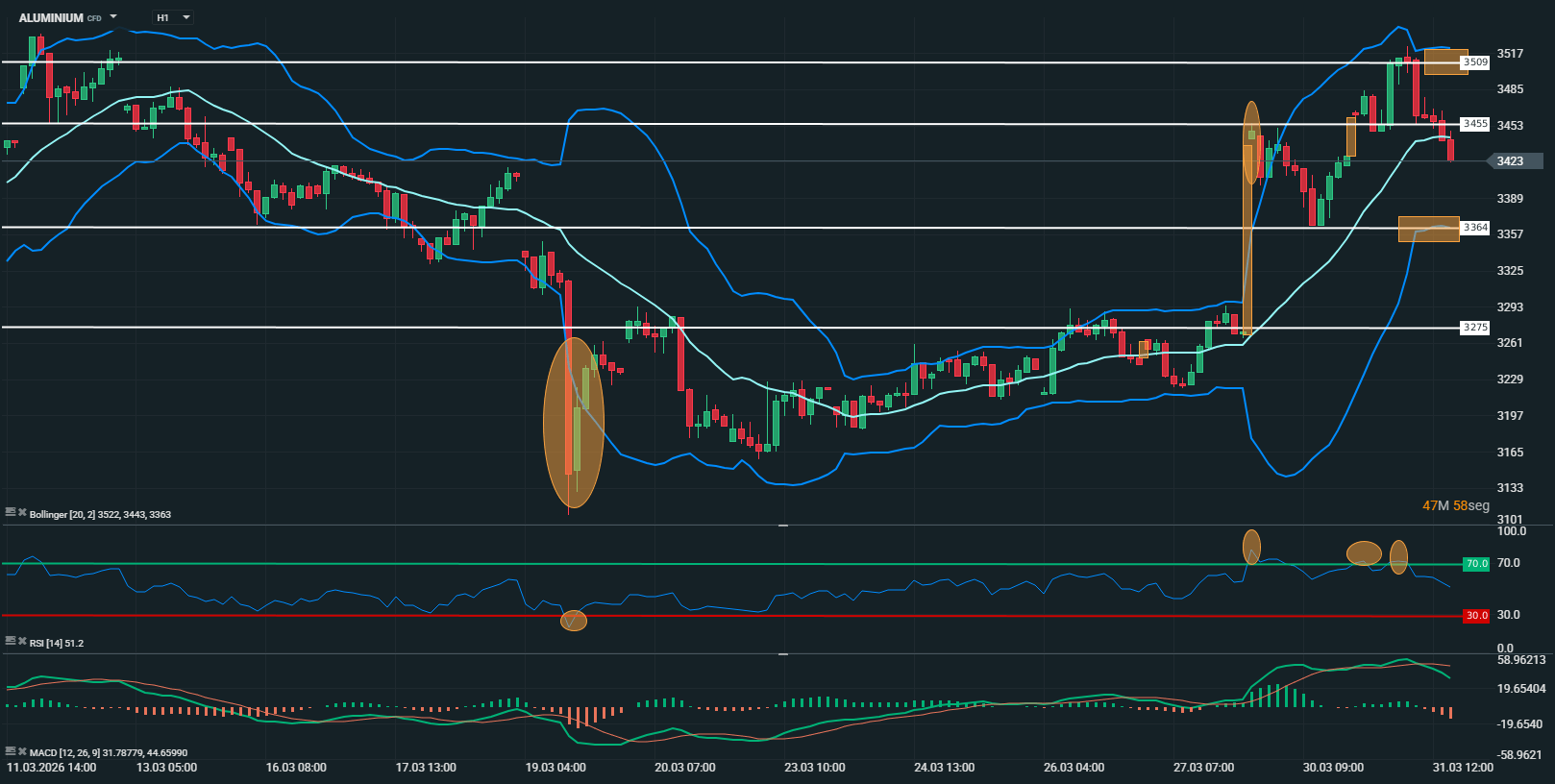

Analisis técnico

ALUMINIUM (H1)

Fuente: xStation

El precio del ALUMINIUM en M15 muestra una pérdida de impulso tras un tramo alcista previo, evidenciada por la incapacidad de sostenerse sobre la zona de 3500–3514, donde se observa rechazo claro y posterior desplazamiento bajista. Actualmente, el precio cotiza en torno a 3420–3430, por debajo de la media móvil, que ha comenzado a girar a la baja y actúa como resistencia dinámica. La estructura reciente presenta máximos descendentes desde el último techo, con apoyo intermedio en 3455 que ha sido perforado, y acercamiento a la zona de soporte en 3364 como siguiente referencia inferior. Las bandas de Bollinger reflejan expansión tras el movimiento bajista, con el precio desplazándose hacia la banda inferior.

El RSI se ubica en niveles cercanos a sobreventa, mostrando debilidad en el momentum tras una secuencia de descensos, mientras que el MACD permanece en terreno negativo con histograma en expansión bajista, lo que sugiere continuidad en la presión vendedora de corto plazo. A nivel estructural, la zona de 3455–3488 se mantiene como resistencia relevante junto con la media móvil, mientras que el soporte inmediato se ubica en 3364, nivel previamente señalado como área de reacción. El comportamiento del precio podría seguir reflejando presión bajista mientras no se recupere la zona media ni se observe un cambio en la pendiente de la media móvil.

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Oro en mínimos de noviembre: ¿por qué cae pese a la guerra?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.