- El acuerdo entre Estados Unidos e Irán favorece al cobre porque reduce los riesgos de desaceleración global disminuye las presiones inflacionarias y mejora las perspectivas para la actividad industrial y la inversión

- A diferencia del petróleo que pierde una prima geopolítica el cobre se beneficia de un entorno económico más estable que permite al mercado volver a enfocarse en factores estructurales como electrificación infraestructura inteligencia artificial y transición energética

- Los fundamentos de largo plazo siguen siendo favorables debido a que la oferta minera enfrenta restricciones mientras la demanda continúa creciendo impulsada por vehículos eléctricos redes eléctricas centros de datos y proyectos asociados al desarrollo tecnológico global

- El acuerdo entre Estados Unidos e Irán favorece al cobre porque reduce los riesgos de desaceleración global disminuye las presiones inflacionarias y mejora las perspectivas para la actividad industrial y la inversión

- A diferencia del petróleo que pierde una prima geopolítica el cobre se beneficia de un entorno económico más estable que permite al mercado volver a enfocarse en factores estructurales como electrificación infraestructura inteligencia artificial y transición energética

- Los fundamentos de largo plazo siguen siendo favorables debido a que la oferta minera enfrenta restricciones mientras la demanda continúa creciendo impulsada por vehículos eléctricos redes eléctricas centros de datos y proyectos asociados al desarrollo tecnológico global

El cobre no reacciona a la paz igual que el petróleo. El petróleo pierde prima de riesgo cuando se reduce la amenaza sobre Ormuz. El cobre, en cambio, puede ganar por otro lado: menos miedo a una desaceleración global, menor presión inflacionaria, rendimientos algo más contenidos y una lectura más favorable para la demanda industrial. Por eso el acuerdo entre Estados Unidos e Irán no es una mala noticia para el metal rojo. Al contrario, puede ser el tipo de catalizador que le permita volver a centrarse en sus fundamentos reales: electrificación, redes eléctricas, centros de datos, defensa, China y una oferta minera que sigue creciendo con dificultades.

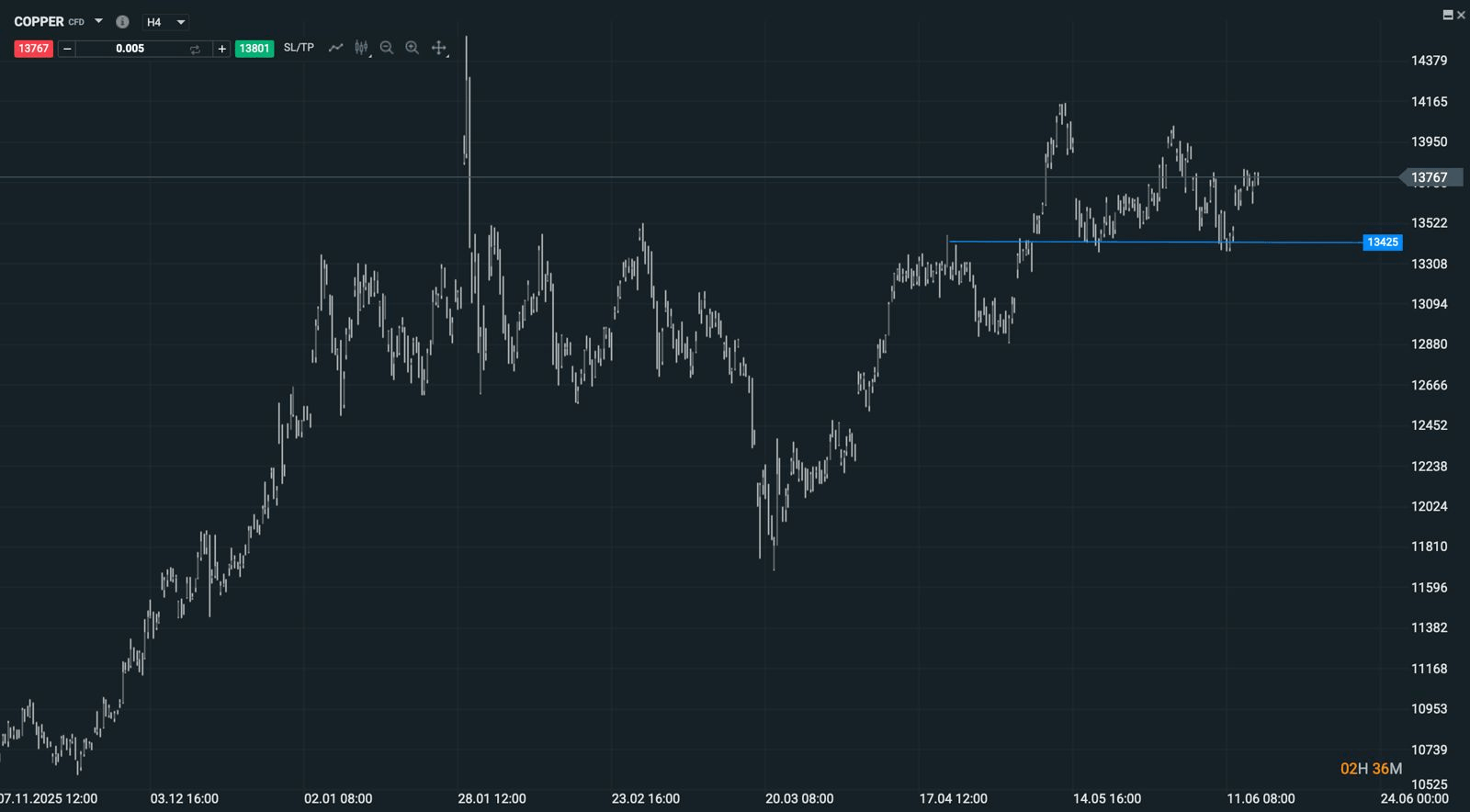

La primera reacción ya ha sido constructiva. El cobre llegó a avanzar alrededor de un 1,4%, hasta la zona de 13.864 dólares por tonelada, tras conocerse el acuerdo entre Washington y Teherán. No es un movimiento descomunal si se compara con lo que ha hecho el petróleo, pero es bastante revelador. El mercado no está leyendo el acuerdo solo como una noticia de energía más barata. Lo está leyendo como una reducción del riesgo macro. Durante las semanas anteriores, cada escalada en Oriente Medio pesaba sobre el cobre porque aumentaba el miedo a una economía global más lenta. Petróleo alto, inflación alta y tasas altas durante más tiempo no son precisamente el cóctel favorito de un metal industrial. Si esa presión se reduce, el cobre respira.

Fuente: xStation5

Por qué el cobre y el petróleo reaccionan de forma distinta

Aquí está la diferencia clave frente al crudo. Para el petróleo, el fin de la guerra elimina parte de la prima geopolítica que había sostenido el precio. Para el cobre, elimina una parte del miedo que podía frenar la demanda. Es una lectura casi inversa. Si el conflicto hubiera seguido escalando, el mercado podía imaginar un escenario de crecimiento más débil, costos energéticos más altos, dólar más fuerte y condiciones financieras más duras. Todo eso habría pesado sobre los metales industriales. Con el acuerdo, el mercado empieza a valorar un entorno algo más limpio: menos presión energética, menos riesgo de inflación importada y más margen para que la actividad industrial siga funcionando.

Eso no significa que el cobre vaya a subir simplemente porque haya paz. El metal rojo nunca se mueve por una sola razón. Su precio depende de China, de la construcción, de los inventarios, del dólar, de las expectativas de tasas y de la oferta minera. Pero el acuerdo sí mejora una parte del panorama. De hecho, J.P. Morgan Global Research había advertido que los temores de desaceleración derivados del conflicto con Irán podían llevar al cobre hacia la zona de 11.100-11.200 dólares por tonelada en un escenario macro bajista. Esa referencia es útil porque ayuda a entender por qué el acuerdo importa. No es que el cobre suba por la firma en sí. Sube porque se reduce la probabilidad de ese escenario adverso.

Los fundamentos que siguen apoyando al cobre

A partir de ahí, vuelven a pesar los fundamentos de fondo. Y ahí el cobre sigue teniendo una historia bastante sólida. UBS ha recortado sus previsiones de crecimiento de producción refinada de cobre hasta el 2,2% en 2026, frente al 2,8% que manejaba anteriormente, citando problemas operativos, menores leyes minerales y disrupciones de oferta. Al mismo tiempo, espera que la demanda crezca alrededor del 2,8% en 2026, apoyada por vehículos eléctricos, renovables, inversión en redes, electrodomésticos y centros de datos. Esa combinación es importante: si la demanda crece más que la oferta, el mercado no necesita una euforia industrial para mantenerse tenso. Le basta con que el ciclo no se rompa.

Y ahí entra la inteligencia artificial, aunque parezca un tema lejano al cobre. La IA no vive solo en la nube. Vive en centros de datos, redes eléctricas, cables, refrigeración, transformadores y capacidad energética. Todo eso consume cobre.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Calendario económico: ¿Qué podría mover los mercados esta semana?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.