- La inflación de enero confirmó una desaceleración adicional en EEUU., impulsada principalmente por la caída de los precios de la energía y una moderación en vivienda. Aunque persisten presiones en servicios y bienes sensibles a aranceles, la Reserva Federal gana margen para evaluar futuros recortes de tasas sin urgencia inmediata. Los bonos del Tesoro reaccionaron con fuerza, mientras el dólar borró sus ganancias intradía.

- La inflación de enero confirmó una desaceleración adicional en EEUU., impulsada principalmente por la caída de los precios de la energía y una moderación en vivienda. Aunque persisten presiones en servicios y bienes sensibles a aranceles, la Reserva Federal gana margen para evaluar futuros recortes de tasas sin urgencia inmediata. Los bonos del Tesoro reaccionaron con fuerza, mientras el dólar borró sus ganancias intradía.

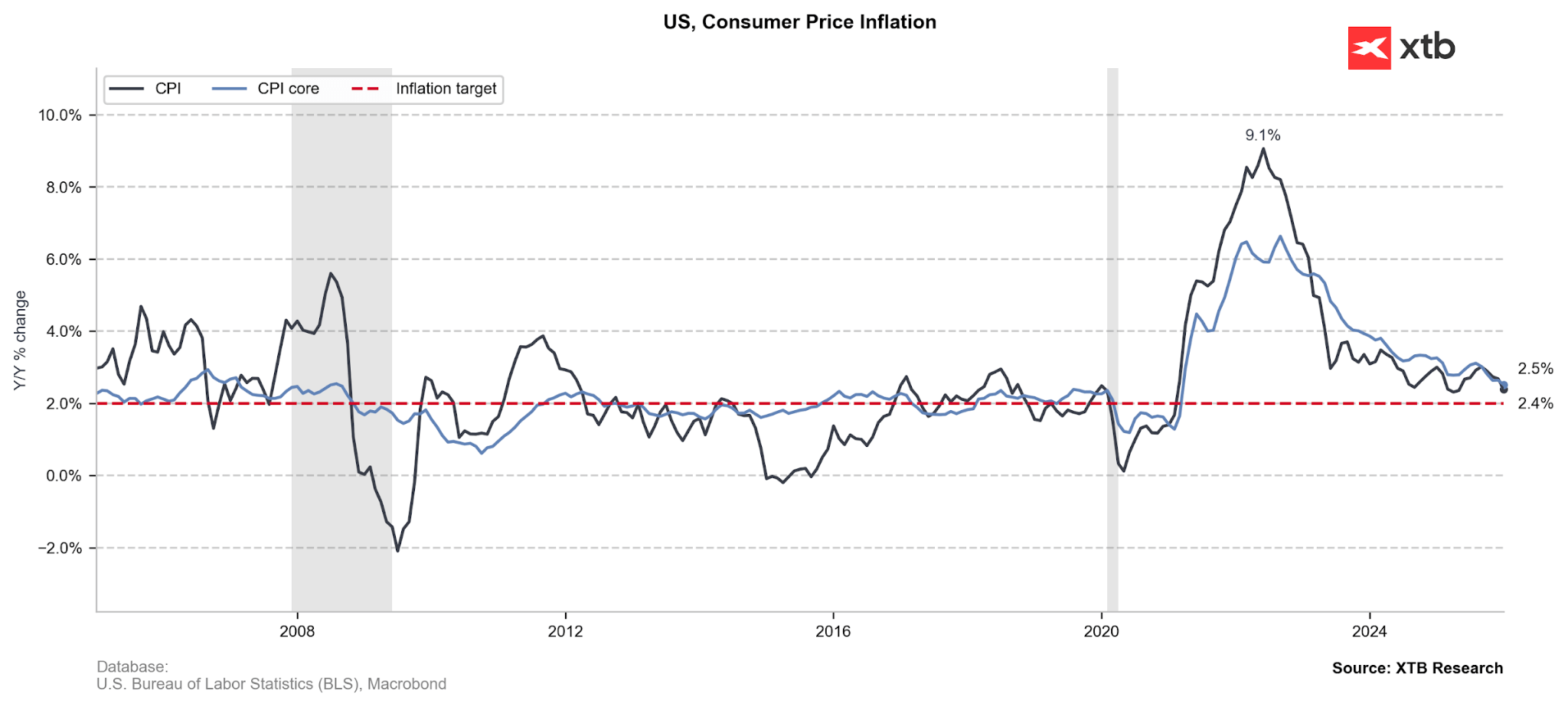

El informe de inflación de enero mostró una desaceleración del índice general, confirmando una tendencia descendente sostenida y situando a la Reserva Federal en una posición relativamente cómoda. Sin embargo, aún persisten algunas presiones subyacentes. La energía aportó un fuerte impulso desinflacionario, pero el encarecimiento en servicios y en categorías volátiles como viajes mantiene a la Fed en una postura paciente y vigilante.

La desinflación ha avanzado en los últimos meses, aunque la incertidumbre sobre los datos posteriores al confinamiento y la continua transmisión de las tarifas plantean dudas sobre su sostenibilidad. Fuente: XTB Research

Inflación general vs. subyacente

-

Inflación general:

-

+0,2% mensual (vs. +0,3% en diciembre)

-

2,4% interanual

-

-

Inflación subyacente:

-

+0,3% mensual (vs. +0,2% en diciembre)

-

2,5% interanual

-

El dato general (que muestra todos los tópicos) se desaceleró, mientras que el componente subyacente mostró una ligera aceleración mensual.

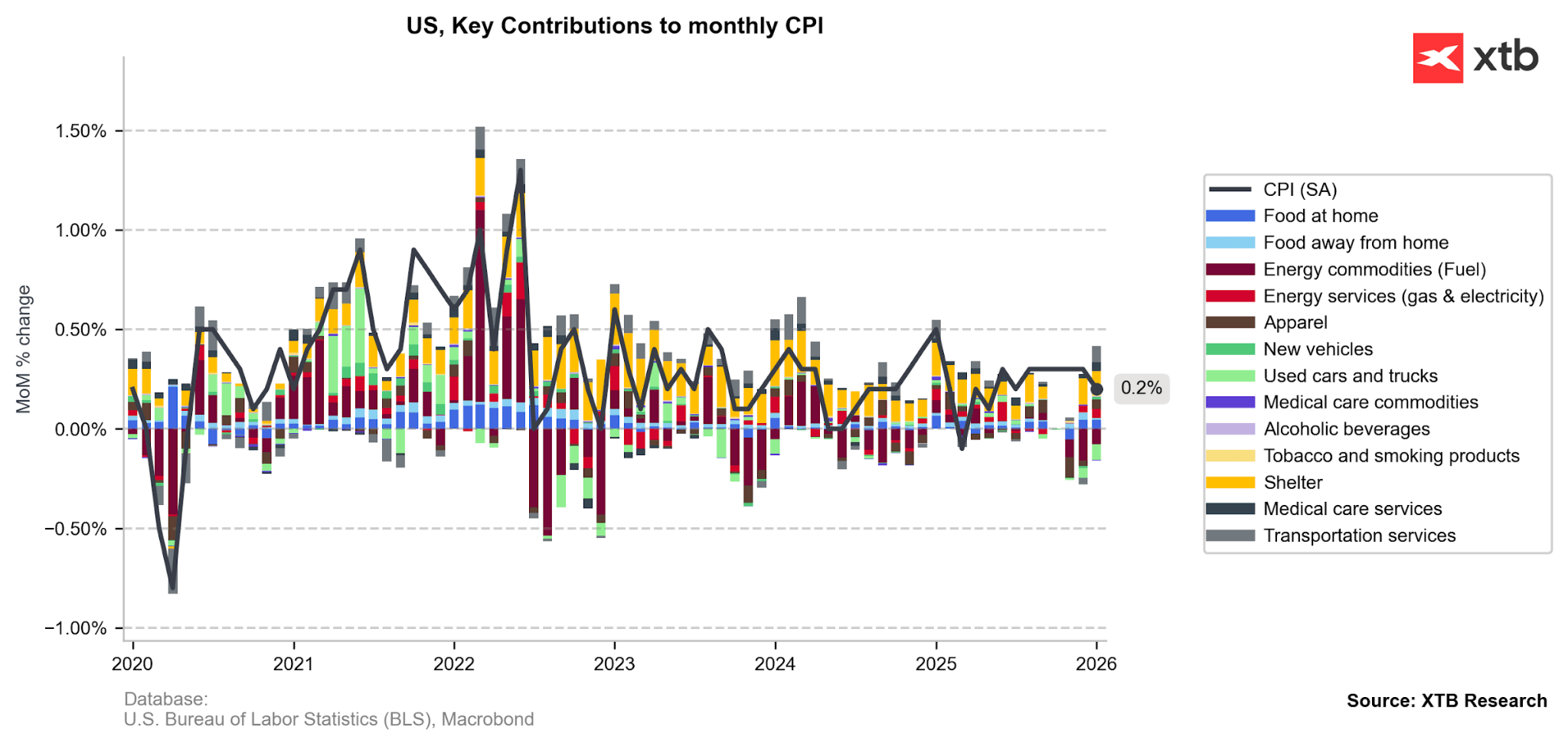

Cambios mensuales más relevantes (dic 2025 → ene 2026)

-

Energía: Los precios de la energía cayeron 1,5% mensual tras subir 0,3% en diciembre. La gasolina lideró la caída, desplomándose 3,2% en el mes.

-

Persistencia en servicios: El sector de servicios sigue siendo un factor clave de la inflación, con un aumento intermensual del 0,4 %. Cabe destacar que las tarifas aéreas aumentaron un 6,5 %, acelerándose significativamente respecto al incremento del 3,8 % de diciembre.

-

Vivienda y alojamiento: Se observó una notable desaceleración en los precios del sector vivienda; el alojamiento creció un 0,2% intermensual, por debajo del ritmo del 0,4% observado en diciembre.

-

Deflación en bienes:Los autos y camionetas usados cayeron 1,8% mensual. La ropa subió levemente 0,3%, tras haberse mantenido plana previamente.

-

Los aranceles siguen entrando sigilosamente: Por el contrario, las categorías sensibles a los aranceles mostraron aumentos de precios marcados durante este período. El precio del mobiliario aumentó un 0,7%, mientras que el de los electrodomésticos, como las lavadoras, aumentó un 1,3%. Un crecimiento aún más pronunciado se registró en los equipos de vídeo y audio (+2,2%) y en el segmento de ordenadores y software, que se disparó un 3,1%.

El componente de vivienda ha sido persistentemente el principal impulsor de la inflación al consumidor, por lo que su menor participación en el último IPC debería impulsar el debate sobre los recortes de tipos de interés. La esperada caída adicional de los precios del petróleo también debería mantener el efecto desinflacionario de las materias primas energéticas y posiblemente limitar la volatilidad de las tarifas aéreas. Fuente: XTB Research

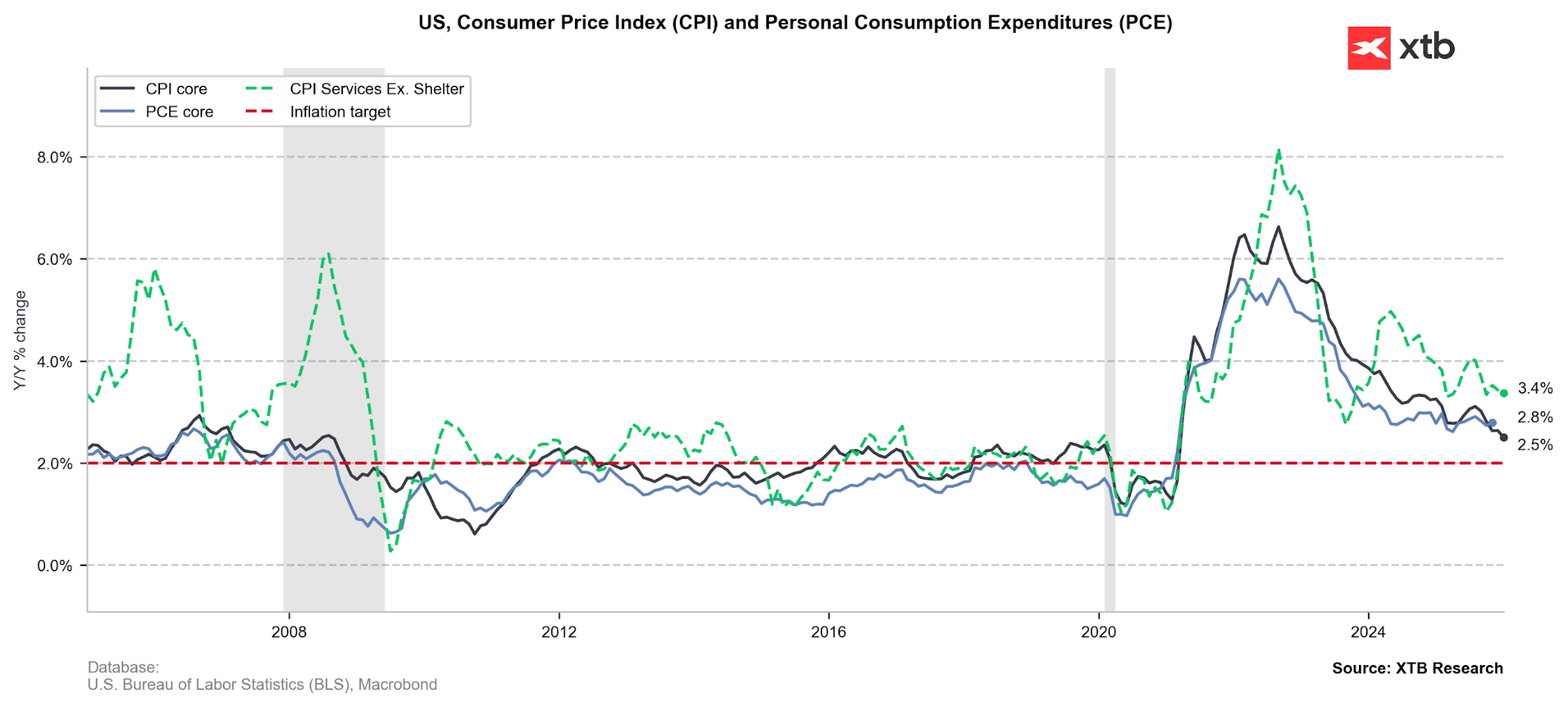

Implicaciones para la Fed

El nuevo informe otorga al FOMC margen para debatir un eventual retorno a la flexibilización monetaria sin presión inmediata. La caída del índice general, impulsada por la gasolina y una inflación alimentaria moderada, ayuda a mantener ancladas las expectativas de inflación. Además, la desaceleración en vivienda ofrece el alivio más sólido hasta ahora dentro del sector servicios. No obstante, los miembros más hawkish probablemente mantendrán cautela ante la persistencia del componente subyacente y el repunte en bienes afectados por aranceles. En conjunto, el avance de la desinflación y un mercado laboral aún sólido otorgan a la Fed flexibilidad para responder a riesgos en ambos lados de su mandato, que por ahora parecen contenidos.

Una inflación general más baja en el sector servicios debería impulsar el debate sobre nuevos recortes de tipos. Fuente: XTB Research

Reacción del mercado

Los bonos del Tesoro estadounidense experimentaron un repunte significativo, con los rendimientos a 10 años cayendo a su nivel más bajo en tres meses (actualmente en torno al 4,06%).

Los futuros de los bonos del Tesoro a 10 años están en su nivel más alto desde principios de diciembre de 2025. Fuente: xStation5

Según los Futuros de Fondos Federales, las expectativas de recortes de tasas a corto plazo se mantienen sólidas, con probabilidades implícitas para el primer semestre de 2026 prácticamente sin cambios (aproximadamente un 10% para marzo, un 35% para abril y un 90% para junio). Sin embargo, a largo plazo, la política monetaria se volvió más moderada, y los mercados actualmente estiman 2,56 recortes de tasas antes de finales de 2026, en comparación con los 2,3 de hace una semana.

El informe del IPC limitó la fortaleza del dólar hoy, eliminando todas las ganancias del USD - IDX, aunque la volatilidad general en el mercado cambiario causada por la publicación fue limitada. Fuente: xStation5

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

El EUR/USD toca máximos de tres semanas, ¿qué lo impulsa?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.