- Un PPI más fuerte de lo esperado, junto con el alza del petróleo y crecientes riesgos geopolíticos, refuerzan el tono de aversión al riesgo en Wall Street, presionando especialmente a tecnología y financieras en el cierre de febrero.

- Un PPI más fuerte de lo esperado, junto con el alza del petróleo y crecientes riesgos geopolíticos, refuerzan el tono de aversión al riesgo en Wall Street, presionando especialmente a tecnología y financieras en el cierre de febrero.

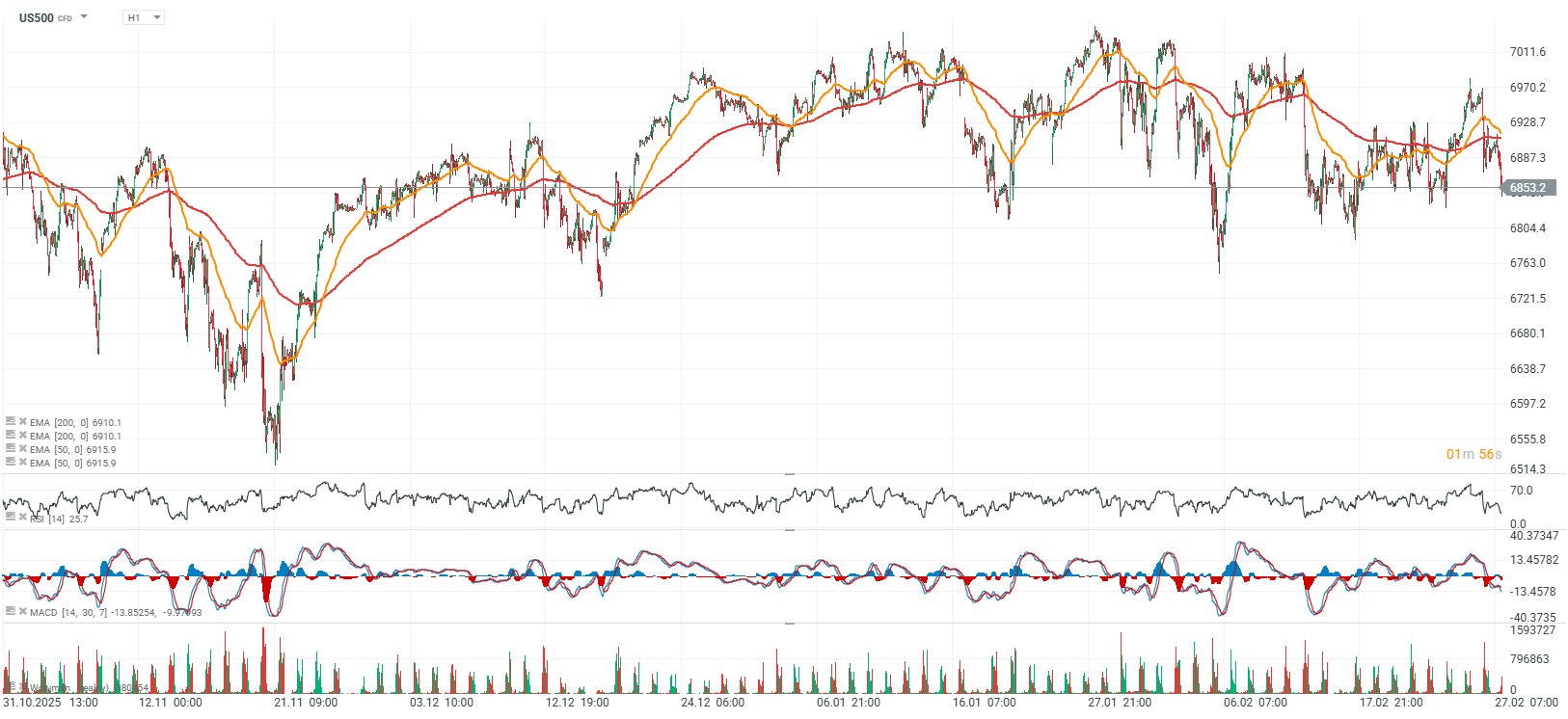

El viernes, las acciones estadounidenses cotizan a la baja en reacción al último dato de PPI. La cifra se ubicó claramente por encima del consenso, reforzando de inmediato la narrativa de inflación persistente y aumentando las preocupaciones de que la Fed tenga un margen limitado para recortar tasas en el corto plazo. El Dow cayó 715 puntos (-1,5%), el S&P 500 bajó 1,1% y el Nasdaq retrocedió 1,4%. El PPI de enero subió 0,5% m/m (vs. 0,3% esperado), mientras que el PPI subyacente saltó 0,8% (vs. 0,3%). Fue el componente subyacente el que más afectó al sentimiento.

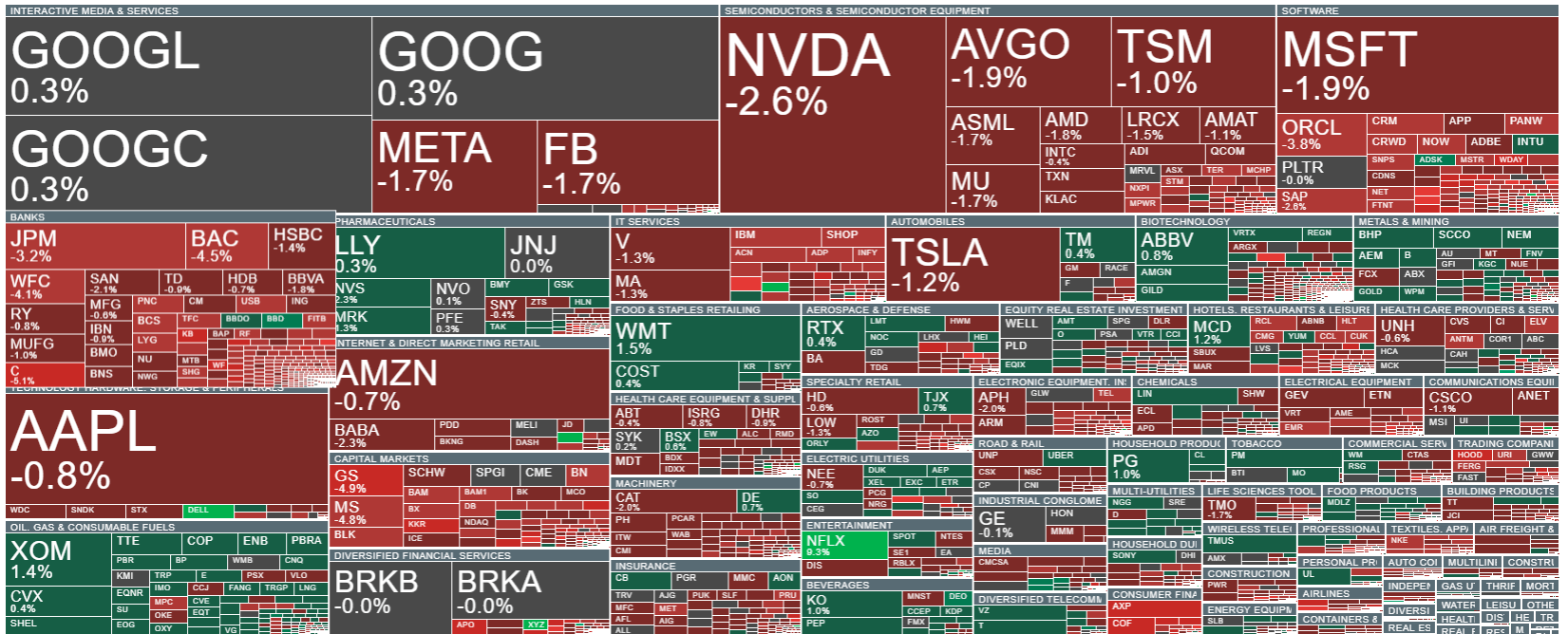

Tecnología y software vuelven a estar bajo presión, y el mercado cierra febrero con debilidad. UBS rebajó la renta variable estadounidense a “benchmark”, señalando riesgo dólar, valoraciones exigentes y turbulencia política en Washington. En segundo plano, aumentan los riesgos geopolíticos: tensiones entre Pakistán y Afganistán, posible escalada con Irán y reportes de que EE.UU. ordenó evacuar a diplomáticos y sus familias en Israel.

-

PPI (inflación del productor en EE.UU.): +0,5% m/m vs. +0,3% esperado; PPI subyacente +0,8% m/m vs. +0,3% dando fuerte sorpresa al alza y clara señal de riesgo inflacionario.

-

Reacción de índices: Dow Jones -1,5% (-715 pts), S&P 500 -1,1%, Nasdaq -1,4%.

-

Tecnología bajo presión nuevamente: Nvidia -2% (tras más de -5% la sesión previa), Amazon también más débil, los inversionistas muestran menor disposición a perseguir el “hype” de IA y titulares sobre OpenAI, enfocándose en valoración y riesgo.

-

Software/ciberseguridad golpeados: Salesforce -4%, Microsoft alrededor de -2%; Zscaler -11% tras resultados decepcionantes; CoreWeave se desploma casi 20% por guía débil.

-

Sentimiento: clásica aversión al riesgo donde los inversionistas reducen exposición primero y preguntan después; persisten preocupaciones sobre el impacto de la IA en el mercado laboral (incluidos despidos masivos en Block).

-

Cierre de febrero: Nasdaq en camino a caer más de 3% m/m; S&P 500 alrededor de -1% en el mes, Dow Jones cerca de -0,3%.

-

UBS sobre acciones estadounidenses: rebaja a “benchmark”, citando perspectiva de dólar más débil, valoraciones elevadas y turbulencia política; los mercados fuera de EE.UU. superan claramente en 2026 (MSCI World ex-US +8% YTD vs. S&P 500 prácticamente plano).

US500 (H1)

Fuente: xStation5

El sector financiero y los bancos muestran debilidad marcada, con preocupaciones centradas en exposición a private equity y riesgo de quiebras en compañías de software. Netflix y Dell destacan al alza. Mientras tanto, software y servicios TI vuelven a estar bajo presión, y Nvidia continúa mostrando fragilidad técnica.

Fuente: xStation5

Noticias corporativas

Netflix / Warner Bros. / Paramount Skydance: Netflix se retiró de la carrera por adquirir Warner Bros. Discovery, dejando a Paramount Skydance para cerrar un acuerdo de 111.000 millones de dólares. El mercado reaccionó positivamente con Netflix +8% premarket, WBD -2%, Paramount +9%..

Live Nation: Acciones +1% después de que Rothschild & Co. Redburn mejorara la recomendación a “comprar” y elevara su precio objetivo a 193 dólares (potencial de +22%). Los analistas señalan estabilización tras la corrección previa, fuerte demanda (resultados y guía del 4T) y menor presión regulatoria.

Block: La compañía anunció planes para recortar más de 4.000 empleos (aproximadamente la mitad de su plantilla). Las acciones subieron 19% en extended trading, con inversionistas interpretando la medida como un paso decisivo hacia mayor eficiencia.

Dollar Tree: Citi rebajó la acción a “neutral” desde “comprar”; títulos -2%. El banco argumenta que, tras duplicarse desde mínimos y cotizar cerca del precio objetivo, el perfil riesgo/retorno está más equilibrado pese al progreso en su estrategia de múltiples precios.

Amazon / Big Tech / OpenAI: Tras el anuncio de OpenAI de una ronda de financiamiento de 110.000 millones de dólares (valoración pre-money de 730.000 millones), las Big Tech cotizaron a la baja: Amazon -1%, Microsoft -2%, Meta -1%. Aunque Amazon participa en la ronda y amplía su alianza con OpenAI, la magnitud de la valoración y el continuo capex en IA parecen enfriar el entusiasmo de corto plazo.

Fuente: xStation5

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.