- La reapertura del estrecho de Ormuz reduce el riesgo energético y beneficia directamente a LATAM Airlines.

- La caída del precio del petróleo mejora márgenes, pero aumenta la exposición futura por menor cobertura.

- La acción de LATAM sigue altamente ligada a la geopolítica energética y volatilidad del crudo.

- La reapertura del estrecho de Ormuz reduce el riesgo energético y beneficia directamente a LATAM Airlines.

- La caída del precio del petróleo mejora márgenes, pero aumenta la exposición futura por menor cobertura.

- La acción de LATAM sigue altamente ligada a la geopolítica energética y volatilidad del crudo.

La reapertura del estrecho de Ormuz anunciada por Irán el 17 de abril generó un ajuste inmediato en la percepción de riesgo del sector aéreo global, impactando con fuerza a LATAM Airlines por su alta exposición al costo del combustible, que en 2025 representó cerca del 25,8% de su estructura y que en escenarios de estrés puede superar el 30%. Este movimiento ocurre tras un contexto especialmente adverso, en el que el precio del jet fuel llegó a dispararse un 58% en una semana durante marzo, alcanzando niveles cercanos a US$157 por barril, muy por encima de las estimaciones de la compañía. La propia administración reconocía estar pagando el doble que un mes antes, reflejando la magnitud del shock energético que obligó a ajustes rápidos en tarifas, capacidad y rutas.

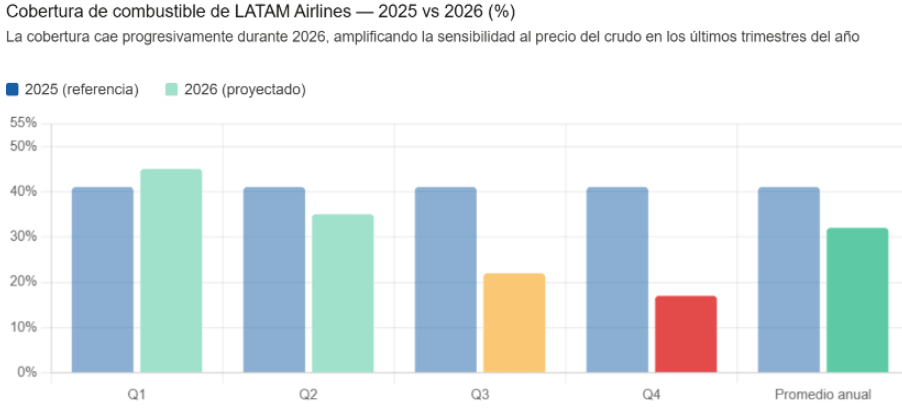

La reapertura de Ormuz revierte parcialmente esa presión al reducir el riesgo de escasez y devolver cierta estabilidad a los costos, permitiendo al mercado valorar a LATAM bajo un escenario más predecible. Sin embargo, el foco se centra en la volatilidad del petróleo, especialmente considerando que la cobertura de combustible de la compañía caerá desde 41% en 2025 a cerca de 32% y hasta 17% hacia el cuarto trimestre. Esto amplifica su sensibilidad a los movimientos del crudo, en donde la aerolínea se beneficia más cuando los precios bajan, pero también queda más expuesta ante repuntes, posicionando su acción como un reflejo directo de la geopolítica energética en el corto plazo.

Cuánto gana LATAM si baja el petróleo

LATAM Airlines llega a este episodio con fundamentos operativos robustos, lo que amplifica el efecto del cambio de entorno ya que la compañía cerró 2025 con ingresos por US$14.495 millones, un crecimiento del 11,2% interanual, utilidades netas por US$1.460 millones y un margen operativo cercano al 16,2%, cifras que la posicionan como uno de los operadores más rentables dentro del sector aéreo global. A esto se suma una recuperación sostenida en demanda, con más de 87 millones de pasajeros transportados, consolidando su liderazgo en la región.

LATAM, en la actualidad, es una compañía rentable expuesta a una variable exógena crítica que en condiciones normales, su estructura le permite generar márgenes superiores al promedio de la industria, pero cuando el petróleo se descontrola, esa ventaja desaparece rápidamente debido a que el combustible puede representar entre el 25% y el 35% de sus costos operativos totales. Una variación relativamente acotada en el precio del crudo puede traducirse en cientos de millones de dólares en impacto anual, lo que explica por qué el mercado revaloriza la acción de forma tan agresiva ante la caída del petróleo.

En este contexto, si el petróleo logra estabilizarse nuevamente en rangos de US$90–100, LATAM podría recuperar parte de ese impacto negativo y acercarse a sus proyecciones originales, que contemplan márgenes operativos entre 15% y 17% y un EBITDA entre US$4.2 y US$4.6 mil millones para 2026. La menor cobertura de combustible en 2026, que cae progresivamente frente a años anteriores, incrementa la sensibilidad de la compañía a los movimientos del crudo. Eso implica que el mismo factor que hoy impulsa el rebote puede convertirse nuevamente en presión si el escenario geopolítico se revierte.

Fuente: Investing

LATAM vs low cost y legacy carriers

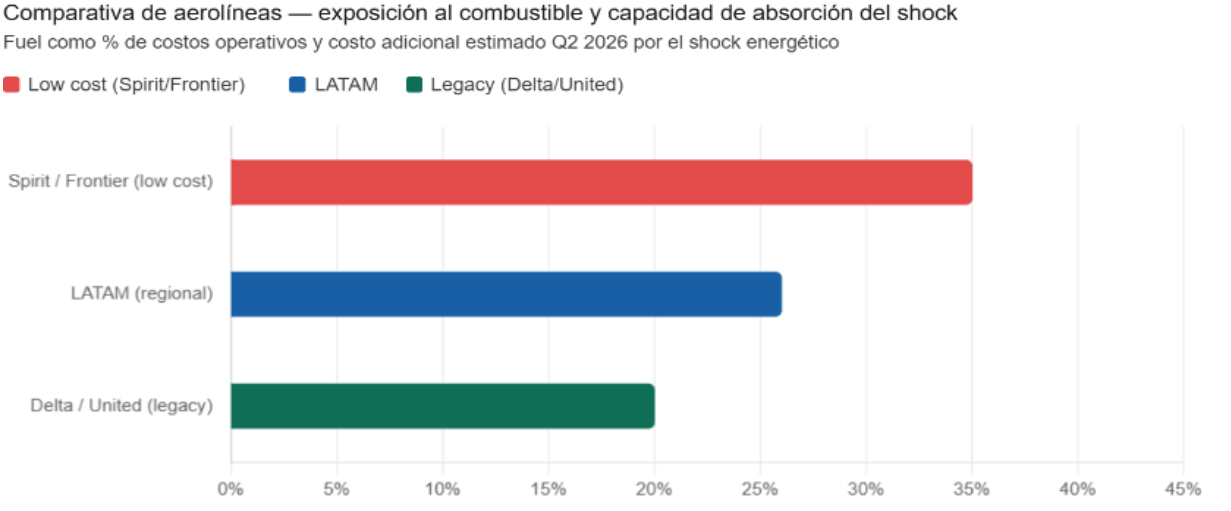

Dentro del sector aéreo global, existen tres modelos con sensibilidad distinta al petróleo, y esa diferencia es clave para entender por qué el rebote no será homogéneo. Las aerolíneas low cost, como Spirit o Frontier, operan con márgenes extremadamente ajustados y menor capacidad de trasladar costos al consumidor, lo que las hace más vulnerables a shocks energéticos. En escenarios como el de marzo, estas compañías enfrentan riesgo directo sobre su viabilidad financiera, lo que explica por qué algunas entraron en situaciones críticas o incluso conversaciones sobre reestructuración.

En el extremo opuesto, compañías legacy como Delta o United tienen mayor diversificación de ingresos, exposición corporativa y herramientas de cobertura más sofisticadas, lo que les permite absorber mejor la volatilidad, aunque con impactos relevantes. Delta, por ejemplo, llegó a proyectar más de US$2.000 millones adicionales en costos por el alza del combustible en este ciclo.

Fuente: Axios

LATAM se sitúa en un punto intermedio, lo que resulta particularmente interesante desde una perspectiva de mercado. Tiene escala, diversificación geográfica y una red internacional sólida, pero mantiene una exposición elevada al combustible y menor sofisticación en coberturas frente a grandes operadores globales. Esa combinación hace que el mercado la castigue con fuerza en fases de estrés y la premie con igual intensidad cuando el entorno mejora, amplificando los movimientos en ambos sentidos.

¿Rebote táctico o cambio de tendencia?

El rebote responde a una mejora real en el entorno, pero no necesariamente implica un cambio estructural en la tendencia de largo plazo. El propio CEO de la compañía ha señalado que incluso en escenarios de distensión geopolítica, los efectos del shock energético pueden persistir durante meses debido a la inercia de la cadena de suministro, lo que sugiere que los costos seguirán elevados en términos históricos. A esto se suma que el mercado energético mantiene proyecciones de precios cercanos a US$95–100 para 2026 y niveles potencialmente superiores en 2027, lo que limita el potencial de expansión sostenida de márgenes. Al mismo tiempo, LATAM llega a este ciclo con fundamentos más sólidos que en años anteriores. La compañía cerró 2025 con ingresos por US$14.495 millones, utilidad neta de US$1.460 millones y una recuperación significativa en demanda, transportando más de 87 millones de pasajeros, lo que refuerza su capacidad de absorber shocks en comparación con ciclos anteriores.

El mercado reconoce la mejora en condiciones, pero también entiende que el principal driver de valorización sigue siendo exógeno. LATAM no controla el petróleo, y mientras esa variable continúe dominando la estructura de costos, la acción seguirá comportándose más como un instrumento macro que como una historia puramente corporativa.

La reacción tras la reapertura de Ormuz deja una conclusión clara. LATAM Airlines no está siendo valorada únicamente como una aerolínea, sino como un activo altamente apalancado al precio del petróleo y a la estabilidad geopolítica global. En escenarios de distensión, como el actual, la compañía se convierte en uno de los principales beneficiarios, con mejoras rápidas en expectativas de margen, flujo de caja y capacidad operativa. En escenarios de tensión, esa misma exposición se transforma en su mayor vulnerabilidad. El rebote actual refleja la eliminación de un escenario extremo más que la consolidación de uno favorable. La compañía gana visibilidad, mejora expectativas y recupera atractivo en el corto plazo, pero sigue operando dentro de un entorno donde una sola variable externa puede redefinir completamente su valorización.

Análisis técnico

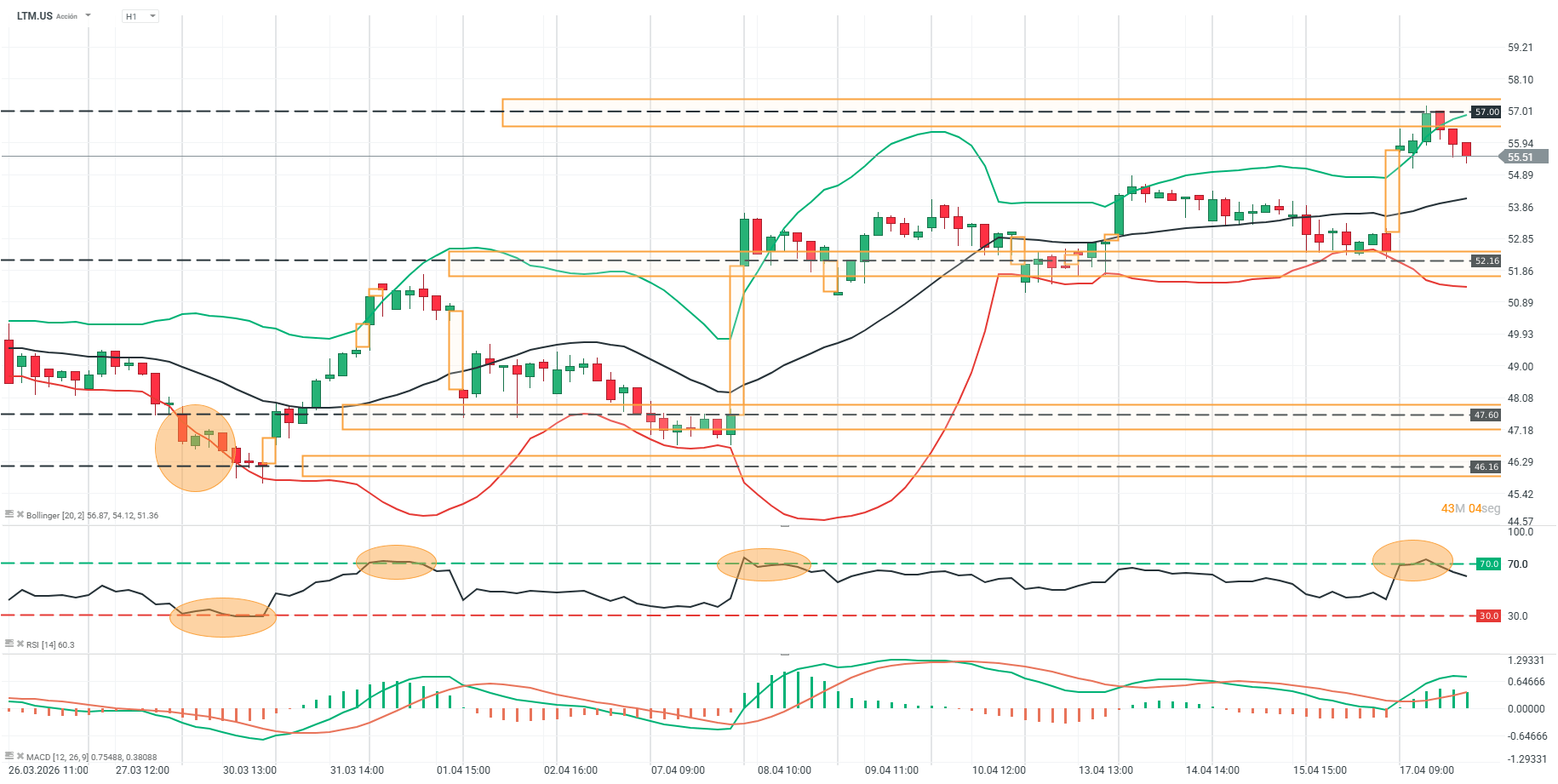

LTM.US

Fuente: xStation

El precio de LTM.US en H1 mantiene una estructura de recuperación tras el impulso alcista desarrollado desde la zona de 46.00–47.60, con una secuencia de mínimos crecientes que se apoya en la media móvil como soporte dinámico. El movimiento reciente ha llevado al precio hacia la resistencia en torno a 57.00, donde se observa rechazo y pérdida de continuidad en el avance, evidenciando presencia de oferta en ese nivel. Las bandas de Bollinger acompañan la expansión del tramo alcista, aunque comienzan a mostrar estabilización tras el contacto con la banda superior.

El RSI alcanza niveles cercanos a sobrecompra y comienza a girar a la baja, reflejando moderación en el impulso comprador, mientras el MACD mantiene sesgo positivo pero con menor pendiente en el histograma. La acción del precio queda condicionada por esta zona de resistencia, con el movimiento actual mostrando señales de pausa tras el impulso, dentro de una estructura que conserva sesgo alcista pero con pérdida de momentum en el corto plazo.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.