- El IPSA se encamina a cerrar la semana con una pérdida cercana al 4.6%.

- El cobre cayó a cerca de 6.3 dólares por libra, con -3% en la LME y -5% en el COMEX, presionado por el alza de la inflación en EE.UU..

- El bono del Tesoro de EE.UU. a 10 años escaló a 4.58% (+10 puntos base), su máximo en un año.

- El IPSA se encamina a cerrar la semana con una pérdida cercana al 4.6%.

- El cobre cayó a cerca de 6.3 dólares por libra, con -3% en la LME y -5% en el COMEX, presionado por el alza de la inflación en EE.UU..

- El bono del Tesoro de EE.UU. a 10 años escaló a 4.58% (+10 puntos base), su máximo en un año.

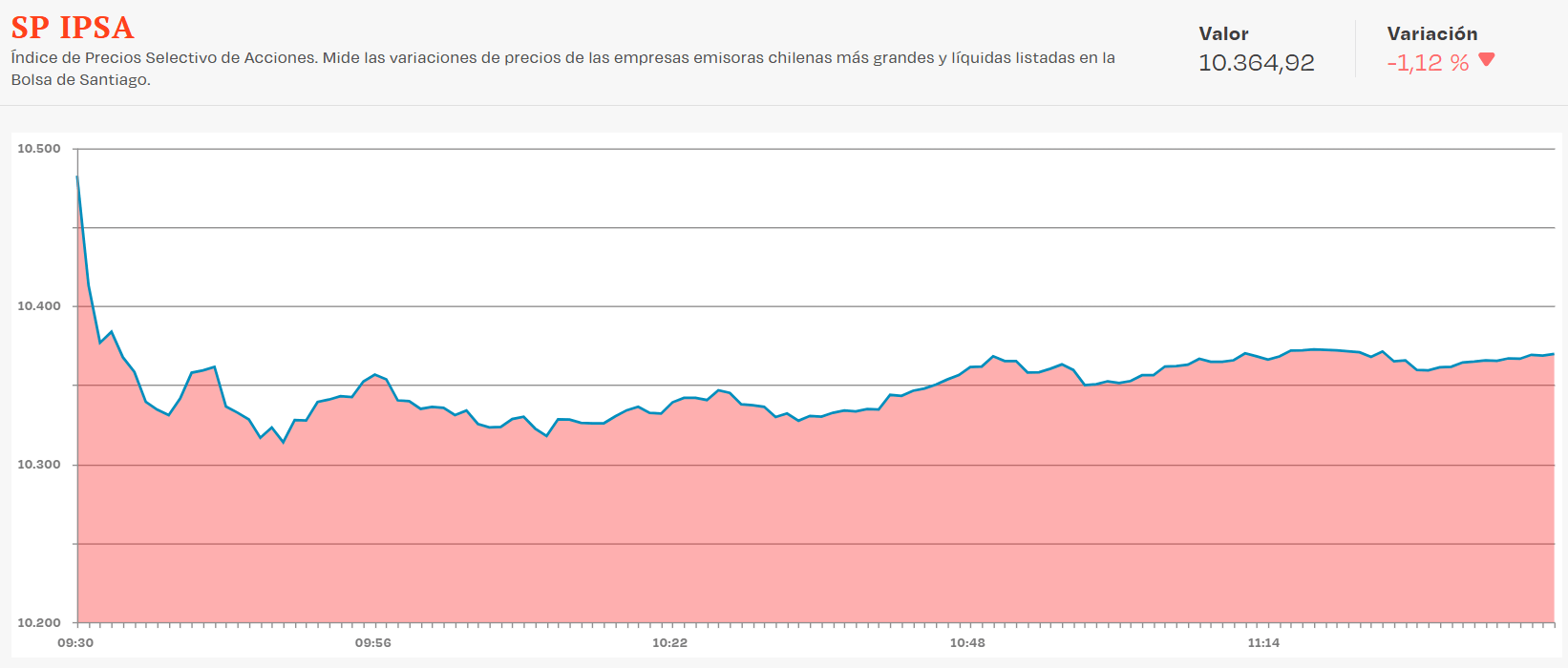

El IPSA retrocede cerca de 1% este viernes, borrando el repunte del 0.8% de la sesión anterior que había interrumpido una racha de cinco jornadas consecutivas en rojo. El rebote del jueves fue específico, lo generaron los buenos resultados preliminares de abril del sector bancario chileno, con Banco de Chile subiendo 5.3%, BCI 4.3% y Santander 3.4%, sin embargo, ese catalizador ya fue absorbido.

Fuente: Bolsa de Santiago.

Sin nuevos datos locales que sostengan el impulso, el mercado volvió a quedar expuesto a lo que ocurre fuera, y lo que ocurre fuera no ayuda: el cobre se desploma, Wall Street cede y el mercado de bonos de EE.UU. sigue enviando señales de que las tasas van a subir antes de lo que muchos esperaban.

El cobre bajo presión

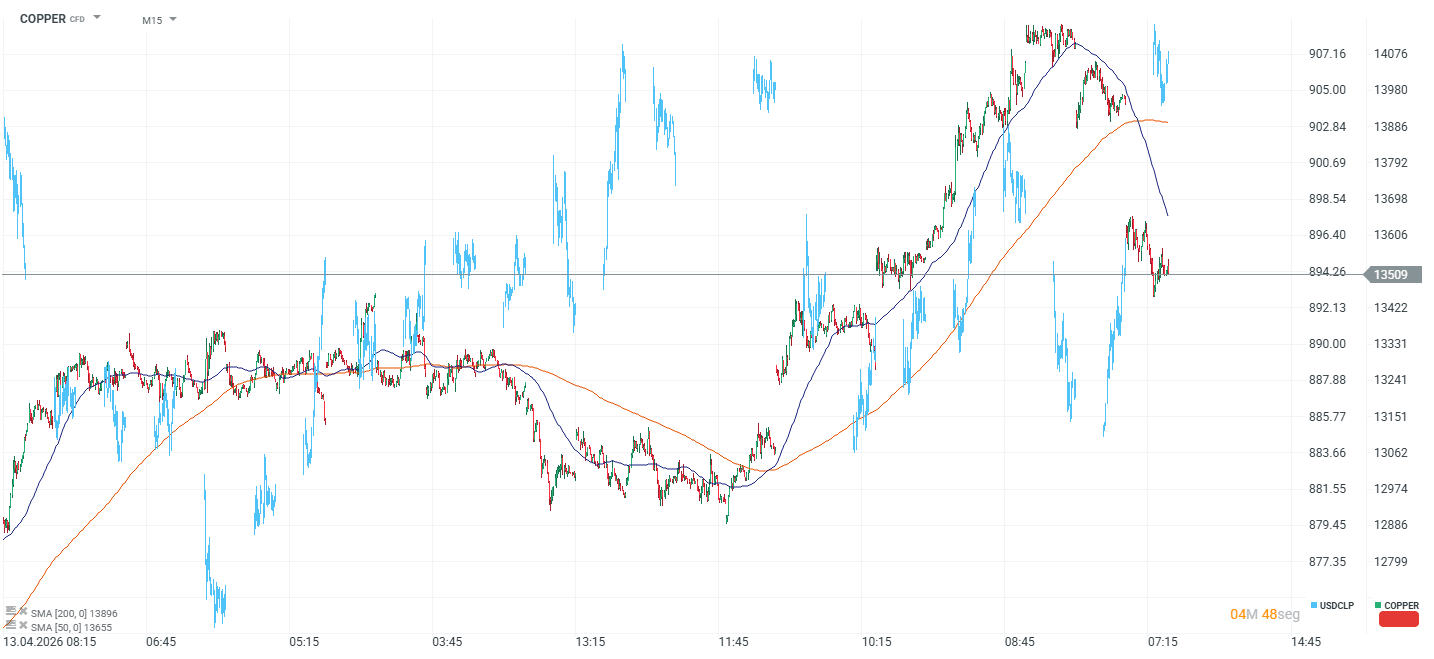

La caída del cobre (COPPER) es el factor más directo sobre el IPSA hoy, una vez que el metal retrocede cerca de 3% en la LME y 5% en el COMEX, llegando a niveles cercanos a los 6.3 dólares por libra en una segunda sesión consecutiva de pérdidas. Los precios elevados de las últimas semanas generaron desincentivos de compra en China, el mayor consumidor del mundo, a eso se suma el contexto macro en que los datos de IPC y PPI de EE.UU. de esta semana, ambos con sorpresas al alza, reforzaron la tesis de que la Fed no solo no recortará tasas en 2026 sino que podría subirlas, lo que aprecia el dólar (USDCLP) y encarece el costo de financiamiento de proyectos mineros a nivel global.

Correlación entre el cobre y el dólar en Chile. Fuente: xStation5.

El impacto sobre el índice es inmediato, SQM-B cae 2.96% y es la segunda mayor baja del día, arrastrada por el doble efecto del cobre y del litio, cuyas perspectivas de precio también se ven afectadas por el endurecimiento monetario esperado, CAP retrocede 1.94% por la misma lógica minera. Todavía, las perspectivas de largo plazo del cobre siguen siendo constructivas, la demanda china en sectores de energía limpia y tecnología es resiliente, la expansión de infraestructura de IA y la modernización de redes eléctricas generan demanda estructural, y las restricciones chinas a la exportación de ácido sulfúrico junto con disrupciones en Medio Oriente podrían estrechar la oferta. Pero en el corto plazo, el mercado opera con el dato del día.

El contexto externo y el efecto sobre el IPSA

Wall Street cae con fuerza este viernes, el S&P 500 retrocede 1%, el Nasdaq pierde 1.4% y el Dow Jones cede cerca de 400 puntos. La causa es la misma que presiona al IPSA desde hace semanas, la guerra con Irán mantiene el Estrecho de Ormuz efectivamente cerrado, el petróleo sigue subiendo y ese shock energético se traslada a la inflación y los datos de IPC y PPI de la semana confirmaron esa transmisión. El bono del Tesoro a 10 años llegó a 4.58%, su nivel más alto en un año, y los mercados de futuros descuentan ahora más del 50% de probabilidad de un alza de la Fed antes de fin de 2026, con una alza plena prácticamente descontada para marzo de 2027.

La cumbre Trump-Xi que generó expectativas durante la semana cerró sin acuerdos relevantes sobre el conflicto en Medio Oriente. Trump calificó como inaceptable la primera oración de la propuesta más reciente de Irán, eliminando la posibilidad de un cierre rápido del conflicto que aliviaría la presión sobre los precios energéticos. En ese entorno, el apetito por activos de riesgo emergentes se contrae y el IPSA, sin catalizadores locales que lo contrarresten, acompaña la caída.

La composición de las bajas de hoy refleja esa dinámica. Los sectores más afectados son los más expuestos al ciclo global, minería y recursos naturales con SQM-B y CAP, y los más sensibles a tasas, bancos con BSANTANDER -1.58% y Banco de Chile -1.08%, que ayer habían liderado el rebote. LATAM Airlines cae 2.49%, presionada por el alza del jet fuel que ya afectó la guía de la compañía para el segundo trimestre.

Los únicos contrapuntos positivos son CENCOMALLS con +3.34%, que sigue con momentum propio, BCI con +0.58% y algunos nombres de consumo y exportación como VAPORES y CONCHATORO.

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

SanDisk supera expectativas, pero el mercado exige más

Banxico mantiene la tasa en 6.50% y aplaza la meta a 2027

Dólar hoy Colombia: dólar despide el gobierno Petro por debajo de $3.200

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.