- Apple está en una fase en la que mantener el crecimiento ya no es suficiente, y se requiere una reaceleración

- El ciclo de productos, incluyendo el iPhone 17e y el MacBook Neo, respalda los resultados, pero aún no redefine la estructura de crecimiento a largo plazo

- La inteligencia artificial sigue siendo el elemento más importante que falta en la narrativa de inversión

- La presión de costos de memoria limita una mayor expansión de los márgenes

- El mercado espera que Apple no solo se mantenga estable, sino que vuelva a demostrar su capacidad de generar crecimiento de alta calidad, en lugar de solo un desempeño constante

- Apple está en una fase en la que mantener el crecimiento ya no es suficiente, y se requiere una reaceleración

- El ciclo de productos, incluyendo el iPhone 17e y el MacBook Neo, respalda los resultados, pero aún no redefine la estructura de crecimiento a largo plazo

- La inteligencia artificial sigue siendo el elemento más importante que falta en la narrativa de inversión

- La presión de costos de memoria limita una mayor expansión de los márgenes

- El mercado espera que Apple no solo se mantenga estable, sino que vuelva a demostrar su capacidad de generar crecimiento de alta calidad, en lugar de solo un desempeño constante

Apple Inc. entra en la publicación de sus resultados del Q2 2026 en un punto en el que el mercado ya no valora a la compañía únicamente como un negocio estable de hardware y servicios, sino que cada vez más la percibe como un participante rezagado en el ciclo global de inteligencia artificial. Esto cambia fundamentalmente la forma en que se interpretan los resultados, ya que el foco se desplaza desde la pregunta de “¿Apple está cumpliendo?” hacia si “Apple está regresando a una fase de crecimiento impulsado por la innovación”.

Al mismo tiempo, este trimestre también es transicional desde la perspectiva del ciclo de producto y estrategia. Apple está operando entre su modelo tradicional basado en el iPhone y los servicios, y una nueva arquitectura de crecimiento que se está construyendo gradualmente en torno a la IA, hardware renovado y potenciales nuevas categorías de dispositivos.

Principales expectativas del mercado para el Q2 2026

- Ingresos en torno a 109.7 mil millones de USD

- BPA en torno a 1.96 USD

- iPhone alrededor de 57 mil millones de USD

- Mac alrededor de 8.1 mil millones de USD, respaldado por un nuevo ciclo de producto

- Servicios alrededor de 30.4 mil millones de USD, un segmento estable de alto margen

- China alrededor de 18.9 mil millones de USD, una región clave sensible a la demanda

- Márgenes respaldados por el mix de productos, pero bajo presión por los costos de memoria

- CAPEX moderado, pero aumentando gradualmente debido a inversiones en IA y hardware

Expectativas del mercado y posicionamiento

El mercado está descontando otro trimestre sólido de crecimiento impulsado por un nuevo ciclo de productos, donde los principales contribuyentes son el iPhone 17e, la renovación de la línea Mac y los nuevos iPads. El MacBook Neo es particularmente relevante, ya que empuja a Apple hacia un segmento de precios más masivo y podría expandir los volúmenes más allá del núcleo premium tradicional.

Al mismo tiempo, los inversores asumen que la compañía sigue parcialmente expuesta a la presión de los costos de memoria, lo que podría limitar la expansión de márgenes a pesar de un mix de productos favorable.

En este contexto, el mercado ya no evalúa a Apple únicamente en función de si supera o no las expectativas, sino cada vez más en la calidad y durabilidad de su ciclo de producto.

La IA como el elemento faltante en la narrativa de crecimiento

La inteligencia artificial sigue siendo una parte central pero aún incompleta de la historia de Apple. La compañía está introduciendo gradualmente funcionalidades de IA en iOS y su ecosistema, pero el mercado sigue considerando estos desarrollos como mejoras incrementales más que como un cambio estructural en la forma en que opera la empresa.

En la práctica, la IA se percibe actualmente como un posible impulsor de mayores ciclos de renovación de dispositivos, un factor que fortalece la retención dentro del ecosistema, y una base para futuras categorías de productos como wearables, dispositivos para el hogar inteligente y hardware completamente impulsado por IA. Sin embargo, todavía no hay evidencia clara de que la IA esté generando directamente una nueva capa de monetización de ingresos.

Costos de memoria y presión sobre márgenes

Un factor clave a corto plazo sigue siendo la presión en la cadena de suministro, particularmente en los componentes de memoria. A diferencia de ciclos anteriores, esto ya no es un problema secundario, ya que comienza a afectar tanto los precios de los productos como la capacidad de producción.

Esto significa que incluso con una demanda estable, Apple podría enfrentar limitaciones para expandir aún más los márgenes brutos, lo que aumenta la importancia del mix de productos y del segmento de Servicios como un amortiguador de rentabilidad.

Servicios como estabilizador, no como principal motor de revalorización

El segmento de Servicios sigue siendo uno de los componentes más importantes del modelo de negocio de Apple, generando flujos de caja recurrentes y de alto margen. Sin embargo, su rol en el ciclo actual es más estabilizador que impulsor del crecimiento.

A diferencia de años anteriores, Servicios ya no es el principal motor de revalorización. En su lugar, los factores clave ahora son el ciclo de hardware, la IA y la posible entrada en nuevas categorías de productos.

Transformación en la gestión y cambio de régimen estratégico

Un elemento adicional clave es el cambio en la estructura de liderazgo, con John Ternus asumiendo como CEO mientras Tim Cook pasa al rol de presidente.

John Ternus es visto como un líder más enfocado en producto e ingeniería, lo que el mercado interpreta como un posible cambio hacia decisiones de producto más rápidas y una mayor disposición a asumir riesgos tecnológicos. Mientras tanto, Tim Cook sigue siendo una fuerza estabilizadora en áreas operativas y geopolíticas, reduciendo el riesgo de cambios estratégicos abruptos.

Altas expectativas y margen limitado para errores

Apple es actualmente una de las compañías más valoradas entre las large-cap tecnológicas, lo que significa que el mercado ya no está descontando solo estabilidad, sino una renovada aceleración del crecimiento.

Como resultado, incluso resultados sólidos pueden no generar una reacción positiva sostenida si no están respaldados por un cambio claro en la narrativa futura. Las áreas clave de sensibilidad del mercado incluyen la durabilidad del ciclo del iPhone y Mac, el impacto de los costos de memoria en los márgenes y el ritmo de integración y monetización de la IA.

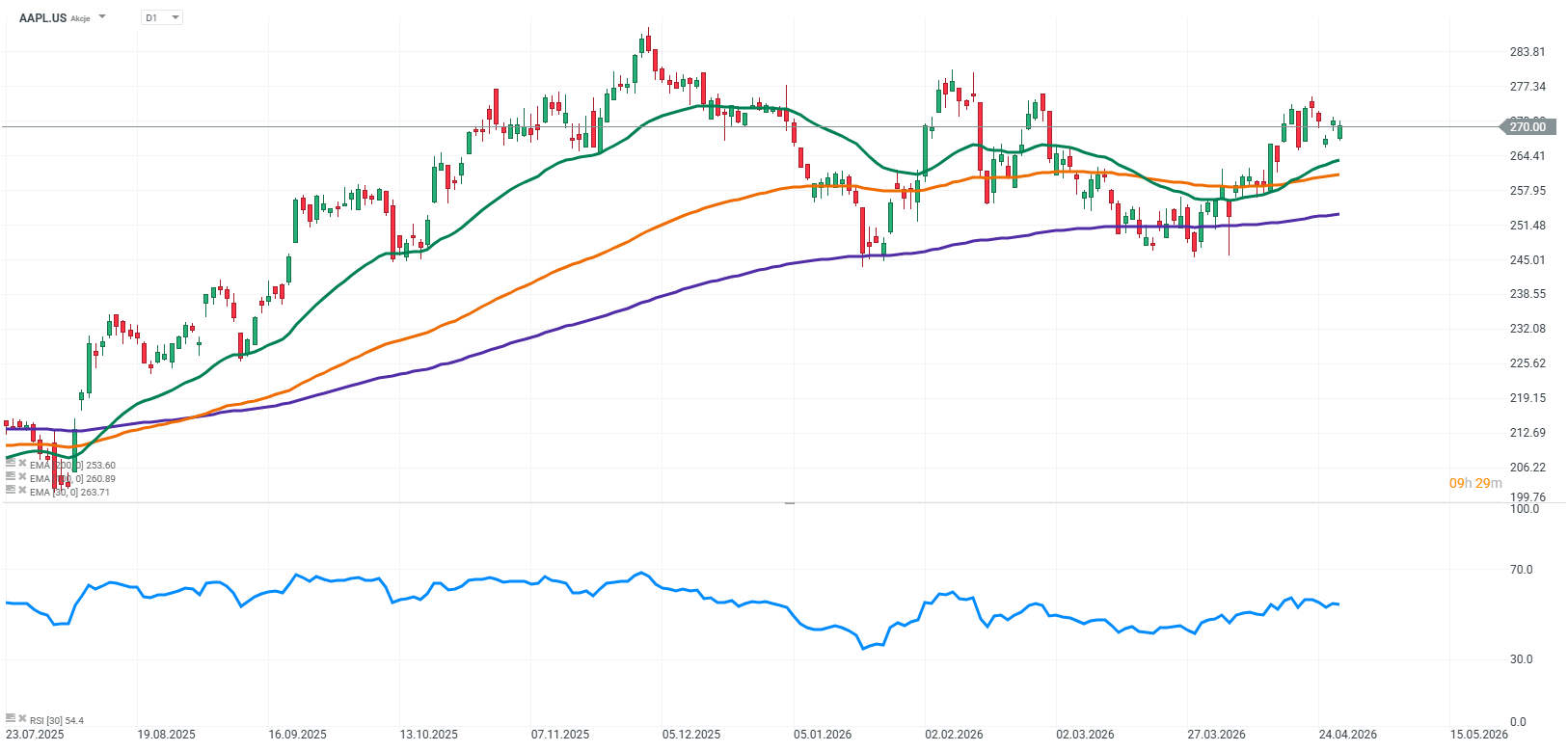

Fuente: xStation5

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Alphabet y Tesla antes de sus resultados: ¿Sacudirán los gigantes tecnológicos a Wall Street?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.