- La previsión moderada desata toma de beneficios en Wall Street

- La previsión moderada desata toma de beneficios en Wall Street

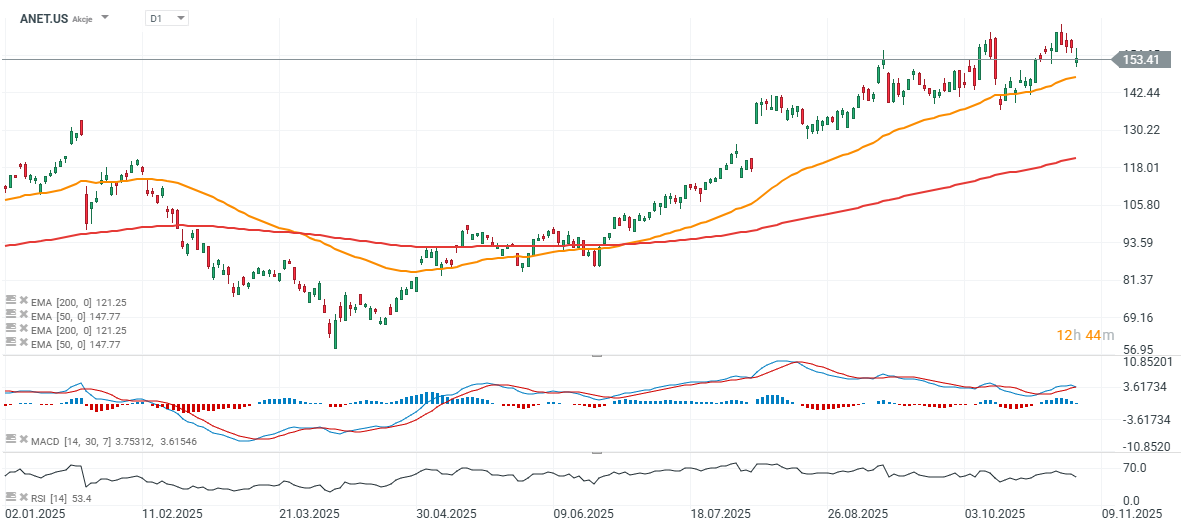

A pesar de haber superado las expectativas de ingresos y beneficios en el tercer trimestre de 2025, las acciones de Arista Networks (ANET.US) —líder en soluciones de conmutación de red y software para centros de datos— cayeron aproximadamente un 12 % tras la apertura del mercado. A continuación, se detallan los aspectos más destacados del informe trimestral. En lo que va del año, el valor acumula una subida superior al 40 %, con una recuperación del 60 % desde el mínimo de abril. La caída refleja una guía cautelosa para el cuarto trimestre, alineada con las previsiones, y una ligera reducción en los márgenes esperados.

Resultados sólidos del trimestre

-

BPA ajustado: 0,75 USD frente a 0,71 USD esperados (+25 % interanual)

-

Ingresos: 2.310 millones de USD frente a los 2.270 millones esperados (+27,5 % interanual)

Márgenes y rentabilidad

-

Margen bruto no GAAP: 65,2 % (aproximadamente un punto porcentual por encima del consenso)

-

Beneficio neto: 962 millones de USD (alrededor del 42 % de los ingresos)

-

Efectivo e inversiones: 10.100 millones de USD

Impulso empresarial

-

Fuerte desempeño en redes para cloud e IA, respaldado por alianzas con NVIDIA y OpenAI

-

Nuevos lanzamientos de productos y expansión geográfica refuerzan su posición en infraestructura de alto rendimiento para centros de datos

Perspectivas

-

Ingresos Q4: entre 2.300 y 2.400 millones de USD (punto medio: 2.350 millones frente a los 2.330 esperados)

-

Margen bruto Q4: 62–63 % (ligeramente por debajo del trimestre anterior)

-

Ingresos FY 2025: ~8.870 millones de USD (+26–27 % interanual)

-

Objetivo FY 2026: ~10.650 millones de USD (+20 % interanual)

Comentarios de gestión

-

CEO Jayshree Ullal destacó la sólida ejecución y la creciente adopción del enfoque “center-to-cloud” y de redes impulsadas por IA

-

CTO Ken Duda subrayó la ventaja de rendimiento del hardware de Arista para cargas de trabajo de IA

Riesgos y puntos de atención

-

Volatilidad en el suministro de componentes podría retrasar envíos

-

Mayor competencia en los segmentos de redes para cloud e IA

-

Márgenes sensibles a la combinación de productos y al contexto macroeconómico general

Arista volvió a ofrecer un trimestre sólido, superando las estimaciones tanto en ingresos como en beneficios. No obstante, la previsión más moderada de márgenes, junto con una guía de ingresos en línea con las expectativas y una corrección más amplia del sector tecnológico, provocaron una toma de beneficios de corto plazo. A largo plazo, Arista mantiene una posición privilegiada para capitalizar la creciente demanda de soluciones de red impulsadas por IA y cloud.

Resumen de la llamada con analistas

Demanda vs. oferta

-

La demanda supera ampliamente la oferta, con plazos de entrega de 38 a 52 semanas, generando cuellos de botella y un tono más prudente en la guía.

Blue Box

-

Solución híbrida entre sistemas whitebox y plataformas completas EOS.

-

Menores márgenes que los productos EOS. Se espera que se mantenga como solución de nicho en 2026, aunque es estratégicamente clave para casos de escalabilidad.

Front-End ↔ Back-End

-

Avanza la convergencia entre capas (actualmente 800G, hacia 1.6T).

-

Arista enfatiza que su cobertura de ambas capas representa una ventaja competitiva difícil de replicar.

Productos, tecnología y asociaciones

-

Iniciativas como EtherLink, ESUN y UEC desarrollan estándares Ethernet para cargas de IA.

-

AVA y NetDL: uso de IA para diseñar, operar y optimizar redes.

-

Alianzas amplias con NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate, entre otros.

Datos financieros y guía

3T 2025

-

Margen bruto no GAAP: 65,2 % (mezcla favorable + inventario)

-

Beneficio neto: 41,7 % de las ventas

-

Gastos operativos: 16,6 % de los ingresos

-

Flujo de caja sólido: ~1.300 millones de USD

-

Compromisos de compra: suben a 7.000 millones de USD (desde 5.700 millones)

-

Ingresos diferidos: 4.700 millones de USD (volátiles por cláusulas de aceptación en contratos de IA)

Guía 4T 2025

-

Ingresos: 2.300–2.400 millones de USD

-

Margen bruto: 62–63 %

-

Margen operativo: 47–48 %

-

Tasa impositiva efectiva: ~21,5 %

FY 2025

-

Crecimiento de ingresos: 26–27 % (~8.870 millones USD)

-

Margen bruto: ~64 %

-

Segmento campus: 750–800 millones USD

-

IA: ≥1.500 millones USD

FY 2026

-

Ingresos: ~10.650 millones USD (+20 %)

-

Margen bruto: 62–64 %

-

Margen operativo: 43–45 % (afectado por inversiones estratégicas)

Conclusión

La compañía rechaza el término “desaceleración” y atribuye las variaciones a temas de envío, no de demanda.

Los márgenes de producto bajan del 60 % debido a una mayor proporción de ventas cloud/IA. El modelo de ingresos por software y servicios fue menos rentable de lo que esperaban algunos analistas.

Arista mantiene su enfoque basado en alianzas estratégicas (cableado, alimentación, refrigeración, integración de XPU), con algunas ventas canalizadas vía JDM/Blue Box.

La dirección espera que la escalabilidad mejore notablemente tras 2026–2027.

No se detectan amenazas visibles por parte del negocio de redes de NVIDIA en los mercados clave de Arista.

Conclusión final: la demanda impulsada por IA sigue en niveles récord, pero los plazos largos y la combinación de productos están comprimiendo los márgenes a corto plazo. La estrategia Blue Box representa una concesión táctica con gran potencial a largo plazo. La tendencia de convergencia entre capas de red favorece a Arista por su oferta integral (hardware + EOS + herramientas de software). Las previsiones para 2025–2026 siguen siendo sólidas, aunque prudentes, reflejando aceptaciones de clientes diferidas en proyectos impulsados por IA.

_________

¿Te interesa invertir en el crecimiento de la infraestructura digital? Abre tu cuenta real con XTB y accede a oportunidades globales en el sector tecnológico:

👉 Comienza aquí

Temporada de resultados e IPC de EE. UU.: los eventos clave de la semana

La deuda sostiene el crecimiento de la IA, pero el mercado comienza a dudar

Meta anuncia sus propios chips para IA. ¿Está llegando lentamente a su fin la era de la dependencia total de NVIDIA?

🔴ANÁLISIS CIERRE SEMANAL (10.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.