- AT&T supera estimaciones de ingresos y ganancias, mostrando estabilidad operativa.

- El flujo de caja libre cae 19%, generando preocupación en el mercado.

- La inversión en fibra y 5G impulsa crecimiento, pero retrasa retornos.

- AT&T supera estimaciones de ingresos y ganancias, mostrando estabilidad operativa.

- El flujo de caja libre cae 19%, generando preocupación en el mercado.

- La inversión en fibra y 5G impulsa crecimiento, pero retrasa retornos.

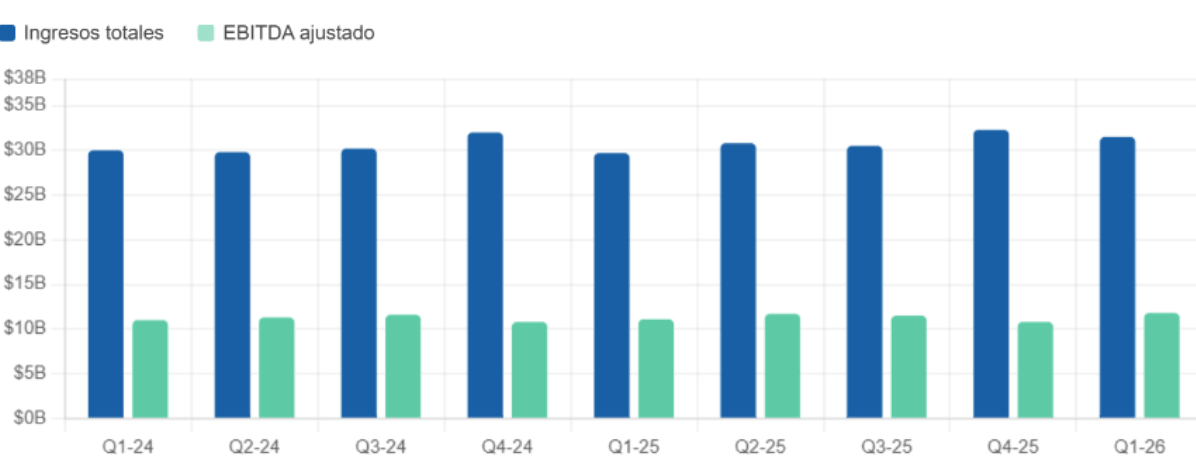

Los resultados de AT&T (T.US) en el primer trimestre de 2026 entregan una señal clara de estabilidad operativa en un sector que venía bajo presión estructural, con un crecimiento moderado pero consistente tanto en ingresos como en base de clientes, lo que permitió superar las estimaciones del consenso. La compañía reportó ganancias ajustadas por acción de 0,57 dólares frente a previsiones de 0,55, mientras que los ingresos alcanzaron los 31.500 millones de dólares, un avance interanual de 2,9% que también superó las expectativas del mercado. Aunque la magnitud del ritmo de ganancias no es extraordinaria en términos absolutos, el contexto en el que se produce, con presión competitiva, saturación del mercado y altos niveles de inversión, le da un valor adicional desde la perspectiva de los inversionistas.

Ingresos trimestrales y EBITDA ajustado en miles de millones de USD. Fuente: AT&T

Conectividad avanzada

El segmento de Conectividad Avanzada se consolida como el principal motor del negocio, con ingresos de 22.900 millones de dólares y un crecimiento interanual de 3,6%, acompañado de un aumento de 14,8% en el ingreso operativo hasta 6.900 millones. Esta expansión refleja una mejora en eficiencia operativa, donde el crecimiento en ingresos supera ampliamente el aumento en costos, permitiendo una expansión de márgenes en un entorno donde muchas compañías del sector enfrentan compresión.

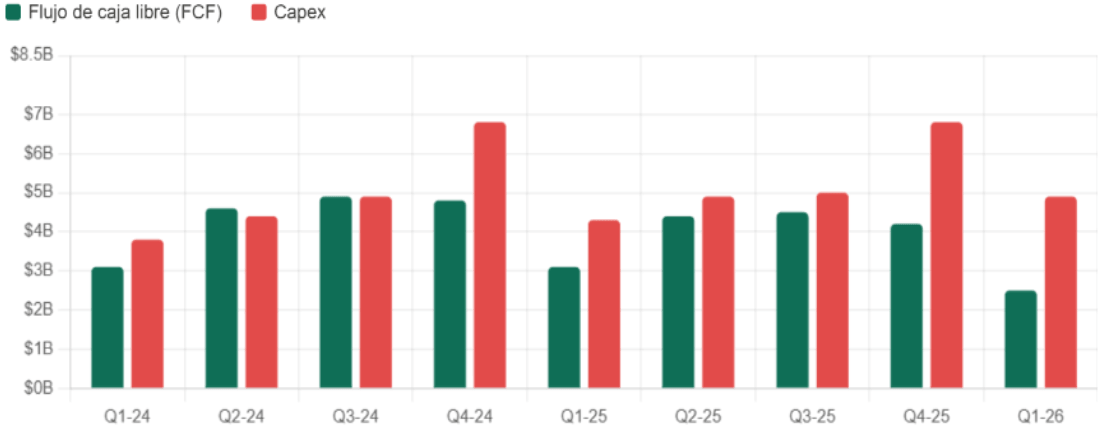

El despliegue de fibra es el eje central de esta estrategia. AT&T ha intensificado su inversión en infraestructura, elevando el capex a 4.900 millones de dólares en el trimestre, frente a 4.300 millones el año anterior, lo que explica en gran parte la caída del flujo de caja libre desde 3.100 millones a 2.500 millones. Este deterioro introduce una tensión relevante en el corto plazo, ya que el mercado comienza a evaluar el retorno de esas inversiones frente al costo de capital.

La lógica detrás de este incremento en gasto es clara. El mercado de telecomunicaciones en Estados Unidos se encuentra en una fase de maduración, donde el crecimiento orgánico es limitado y la única forma de expandir ingresos pasa por aumentar el valor por cliente a través de servicios integrados. La fibra y el 5G permiten precisamente eso, pero requieren inversiones significativas que retrasan la materialización del retorno. En términos históricos, AT&T ha mantenido márgenes EBITDA en torno al 30%–35%, pero el ciclo reciente ha mostrado una ligera compresión debido a este proceso de reinversión..

Crecimiento operativo vs disciplina financiera

El principal punto de tensión en los resultados aparece en el flujo de caja libre, que cae cerca de un 19% interanual hasta 2.500 millones de dólares, reflejando el aumento en inversión en infraestructura de fibra y despliegue de red. Esta dinámica introduce una fricción clásica en el sector de telecomunicaciones, donde la mejora en ingresos y márgenes operativos no se traduce inmediatamente en generación de caja, ya que el negocio exige ciclos de inversión intensivos y prolongados. AT&T mantiene su objetivo anual de al menos 18.000 millones de dólares en flujo de caja libre, lo que implica una aceleración significativa en los próximos trimestres, cercana al 25%–30% respecto al run-rate actual, algo que el mercado comienza a monitorear con mayor exigencia, especialmente considerando el entorno de tasas y costo de capital todavía elevados.

Flujo de caja libre vs Capex trimestral en miles de millones de USD. Fuente: AT&T

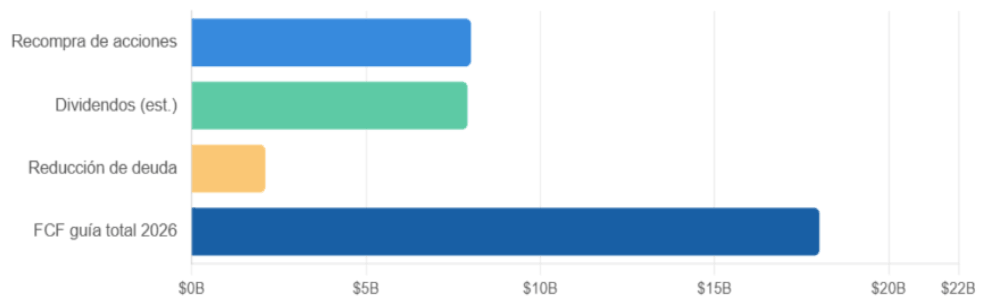

En el caso de AT&T, el deterioro responde a una decisión estratégica de reinversión, lo que cambia la perspectiva desde un problema de negocio a uno de gestión del tiempo. Aun así, el mercado introduce una capa adicional de análisis, ya que el flujo de caja es el principal piso de tres pilares simultáneos, dividendos, recompras y reducción de deuda. La compañía ha reiterado su plan de recomprar cerca de 8.000 millones de dólares en acciones durante 2026, lo que implica un compromiso de capital relevante en un momento donde la generación de caja está temporalmente comprimida, lo que obliga a una ejecución casi perfecta en la segunda mitad del año para evitar tensiones en balance.

Esto no es nada nuevo para AT&T ni en el sector, ya que históricamente ha sido un punto de quiebre en la percepción del mercado. En ciclos anteriores, especialmente en la década pasada, combinaciones de alto capex, deuda elevada y políticas agresivas de retorno al accionista derivaron en revisiones de rating y caídas sostenidas en valoración. Aunque la compañía ha reducido su apalancamiento desde niveles superiores a 3,5x EBITDA hacia zonas más cercanas a 2,5x–2,7x, sigue operando con una estructura de capital más exigente que otros sectores defensivos, lo que amplifica la sensibilidad del equity a cualquier desviación en flujo de caja proyectado.

En rigor, AT&T, enfrenta un problema de secuencia financiera y es porque el negocio crece, los márgenes se expanden en segmentos relevantes como Conectividad Avanzada, pero la monetización completa de esas inversiones aún no se refleja en caja. En ese desfase es donde el mercado ajusta expectativas, no penalizando el crecimiento, pero tampoco premiándolo plenamente. La compañía se mueve en un equilibrio delicado donde cada trimestre no solo valida ingresos y clientes, valida la capacidad de sostener su estructura de capital sin sacrificar flexibilidad futura, algo que seguirá siendo el eje central de valoración en lo que resta de 2026.

El mercado premia la consistencia operativa

Lo que deja el reporte de AT&T es una señal de validación de que el modelo empieza a estabilizarse dentro de un sector donde el crecimiento estructural es limitado. La compañía logra superar estimaciones en ingresos y ganancias, pero la reacción moderada del mercado refleja una realidad más amplia: en telecomunicaciones, los inversionistas no están buscando expansión agresiva, están buscando visibilidad. En ese sentido, AT&T se posiciona como un activo defensivo dentro del universo tecnológico, con crecimiento bajo pero relativamente predecible, lo que explica por qué, incluso con resultados sólidos, el precio no reacciona de forma explosiva e incluso puede mostrar retrocesos en sesiones posteriores .

El mercado reaccionó de forma contenida, con una subida cercana al 0,8%, lo que sugiere que gran parte de la mejora ya estaba parcialmente incorporada en precio. A diferencia de otros sectores donde las superaciones de estimaciones generan movimientos más violentos, en telecomunicaciones el mercado tiende a valorar más la visibilidad de flujos que el crecimiento puntual, y en ese sentido AT&T entrega una narrativa de estabilidad más que de aceleración. La compañía reafirma su guía para 2026, con un rango de BPA entre 2,25 y 2,35 dólares y un flujo de caja libre proyectado de al menos 18.000 millones, lo que refuerza la percepción de un negocio predecible, aunque no necesariamente expansivo.

Uso proyectado del flujo de caja libre anual 2026 en miles de millones de USD. Fuente: AT&T

Las 294.000 adiciones pospago y los 584.000 nuevos usuarios de internet no solo superan expectativas, también refuerzan una tendencia que el mercado viene observando desde hace varios trimestres: la convergencia entre servicios. Cerca del 45% de los clientes de internet también consumen servicios móviles de AT&T, lo que eleva el ingreso por usuario y reduce la rotación, pero al mismo tiempo evidencia que el crecimiento orgánico puro es cada vez más difícil de conseguir. El crecimiento existe, pero es cada vez más dependiente de capturar valor dentro de la base instalada. En paralelo, la presión competitiva no desaparece. El mercado estadounidense de telecomunicaciones ha evolucionado hacia un equilibrio altamente competitivo donde las diferencias de márgenes entre operadores se han reducido de forma significativa, obligando a compañías como AT&T, Verizon y T-Mobile a competir en precio, promociones y calidad de red de forma constante . Esto implica que cualquier mejora en ingresos viene acompañada de un esfuerzo creciente en inversión y retención de clientes, lo que limita la expansión de márgenes a largo plazo.

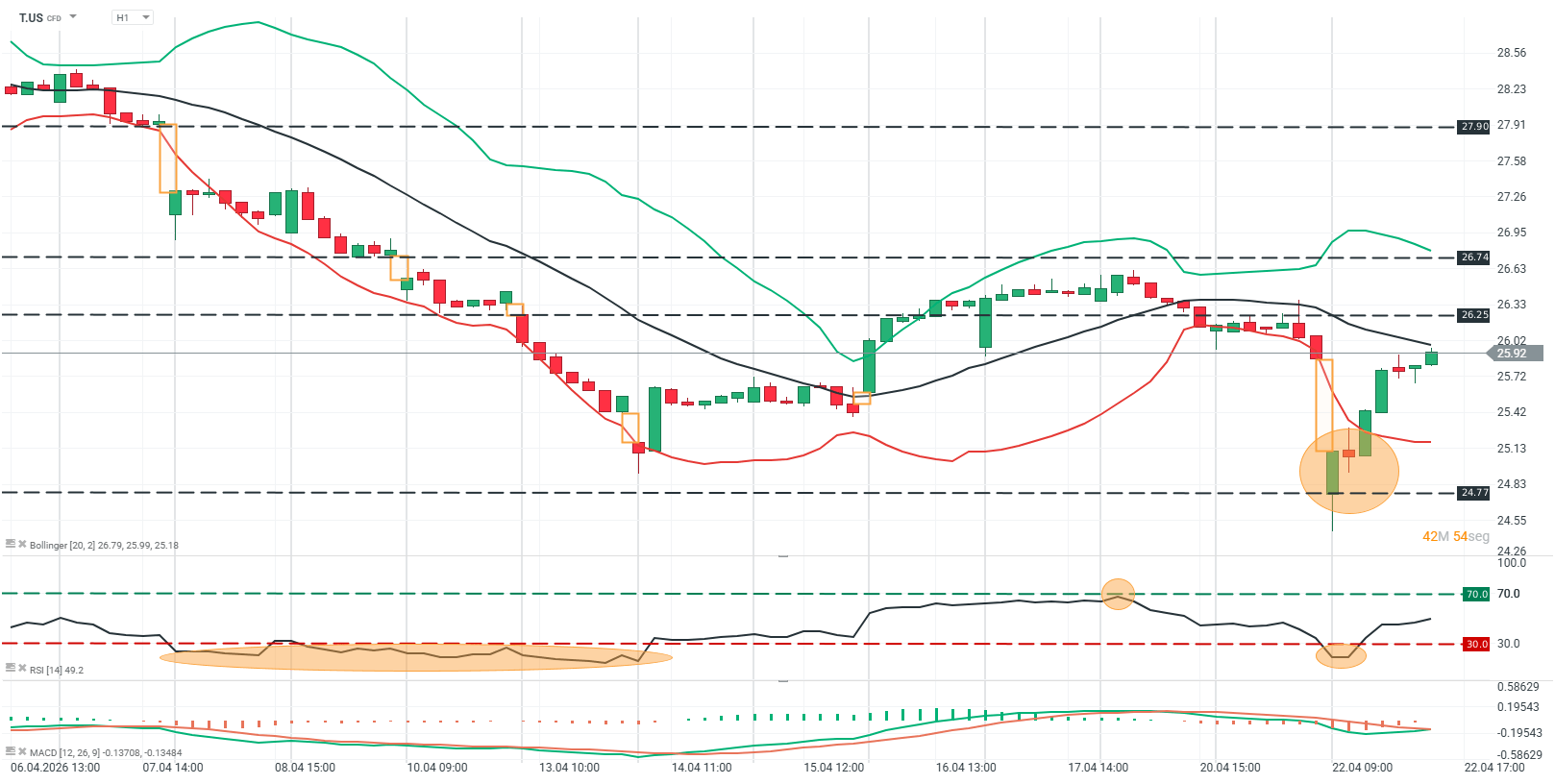

Análisis técnico

T.US (H1)

Fuente: xStation

El precio de T.US en H1 muestra un rebote técnico desde la zona de 24.70–25.00, donde previamente se observó un rechazo claro con velas de mecha inferior pronunciada, señal de entrada de compradores tras una fase bajista extendida. Desde ese nivel, el activo desarrolla un impulso alcista correctivo con velas consecutivas de cuerpo amplio, logrando recuperar terreno hasta aproximarse a la zona de 26.00, que coincide con una resistencia intermedia y la cercanía de la media móvil, aún con pendiente descendente.

En el corto plazo, las últimas velas reflejan cierta pérdida de fuerza en el rebote, con cuerpos más pequeños y presencia de sombras superiores, lo que sugiere presión vendedora en niveles más altos. El RSI se recupera desde sobreventa pero sin alcanzar niveles de sobrecompra, mientras el MACD se mantiene débil, apenas intentando girar al alza. Este contexto sugiere que el movimiento actual podría ser correctivo dentro de una estructura mayor aún bajista, por lo que la reacción en la zona de resistencia será clave para definir si el precio logra consolidar un cambio de sesgo o retoma la presión vendedora.

La deuda sostiene el crecimiento de la IA, pero el mercado comienza a dudar

Meta anuncia sus propios chips para IA. ¿Está llegando lentamente a su fin la era de la dependencia total de NVIDIA?

🔴ANÁLISIS CIERRE SEMANAL (10.07.2026)

Claves del Día: Nasdaq espera el debut de SK Hynix

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.