- Banco de Chile lidera el sistema bancario chileno con un ROE del 21,9%, un ratio CET1 del 14,5% y un costo de riesgo del 0,97% en 2025, métricas que no tienen equivalente entre sus pares regionales cotizados.

- UBS rebajó la calificación a Neutral en febrero de 2026 con precio objetivo de 48 dólares, pero la corrección posterior del 18% desde máximos deja al precio actual en 37,95 dólares con un potencial implícito del 26% hacia ese objetivo.

- El catalizador más cercano son los resultados del T1 2026, donde el mercado evaluará si la normalización del margen por inflación y el incremento del costo de riesgo se materializan dentro de la guía de ROE del 19%-21% para el año.

- Banco de Chile lidera el sistema bancario chileno con un ROE del 21,9%, un ratio CET1 del 14,5% y un costo de riesgo del 0,97% en 2025, métricas que no tienen equivalente entre sus pares regionales cotizados.

- UBS rebajó la calificación a Neutral en febrero de 2026 con precio objetivo de 48 dólares, pero la corrección posterior del 18% desde máximos deja al precio actual en 37,95 dólares con un potencial implícito del 26% hacia ese objetivo.

- El catalizador más cercano son los resultados del T1 2026, donde el mercado evaluará si la normalización del margen por inflación y el incremento del costo de riesgo se materializan dentro de la guía de ROE del 19%-21% para el año.

Banco de Chile (BCH.US) cotiza actualmente en 37,95 dólares, un 18% por debajo del máximo de 46,56 dólares que marcó en enero de 2026 y un 19% por debajo del precio objetivo de 48 dólares que UBS fijó cuando rebajó su calificación a Neutral el pasado febrero.

La corrección se produjo en un contexto de ajuste general de activos latinoamericanos ligado al shock energético derivado del conflicto en Oriente Medio, la apreciación del dólar y la rotación desde mercados emergentes hacia activos de menor riesgo. Con los resultados del primer trimestre de 2026 próximos a publicarse, el momento invita a revisar si los fundamentos justifican una reacumulación o si la rebaja de UBS anticipa un período de retornos moderados.

Una franquicia sin equivalente en Chile

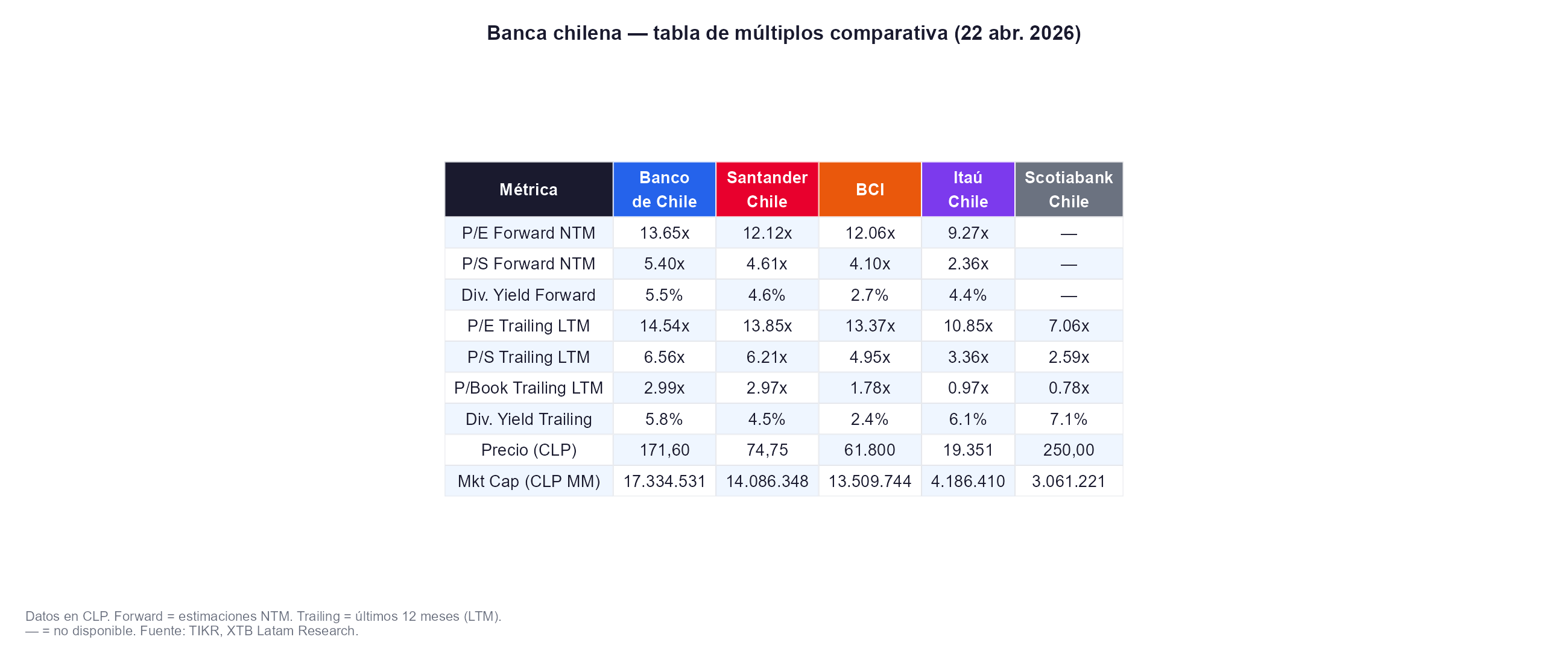

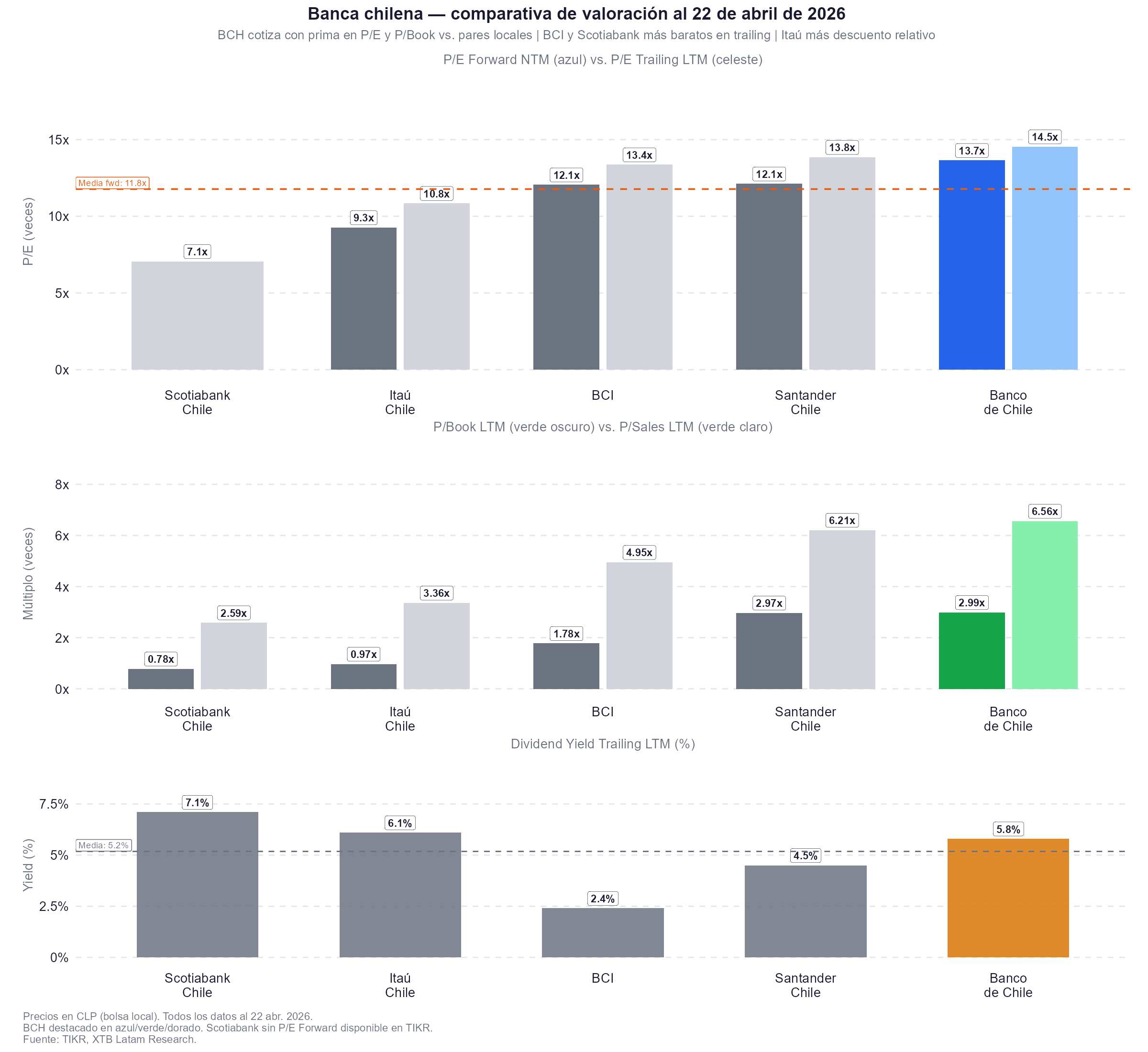

Las métricas operativas de Banco de Chile (BCH.US) no tienen equivalente en el sistema bancario local. El ROE del 21,9% supera al 18,5% de Santander Chile, al 10,2% de Itaú Corpbanca y al 13% del promedio del sistema. El retorno sobre activos del 2,2% es casi el doble del 1,3% de la industria. La cartera vencida del 1,7% es la más baja entre los bancos cotizados relevantes, frente al 3,1% de Itaú Corpbanca, el 2,1% de Santander Chile y el 2,5% del sistema. El ratio CET1 del 14,5% es el más alto del sector, reforzado por la eliminación en enero de 2026 del cargo de Pilar 2 por parte de la Comisión para el Mercado Financiero.

La ventaja estructural más difícil de replicar es la base de depósitos a la vista. Con una ratio del 37% sobre créditos totales, la más alta entre los bancos relevantes, el banco opera con un costo de fondos estructuralmente inferior al de sus competidores, ventaja que se vuelve más valiosa a medida que los márgenes del sector se normalizan con la convergencia de tasas de interés hacia la neutralidad.

En términos de valoración comparativa, Banco de Chile cotiza a un P/E forward NTM de 13,65 veces frente a 12,12 veces de Santander Chile, 12,06 veces de BCI y 9,27 veces de Itaú Chile. El precio sobre valor en libros de 2,99 veces es el más alto del grupo junto a Santander Chile en 2,97 veces, prima que se sostiene por el diferencial de rentabilidad: ningún otro banco del sistema combina un ROE superior al 20% con una cartera vencida por debajo del 2% y el CET1 más alto del sector. La posible reducción de la tasa corporativa del 27% al 23% por parte del nuevo gobierno añadiría según UBS aproximadamente 80 puntos básicos al ROE, aunque ese impacto no está incorporado en las guías actuales.

Normalización y prima en precio justo

El argumento en contra parte del mismo diagnóstico que llevó a UBS a rebajar su calificación de Compra a Neutral el 6 de febrero de 2026, elevando el precio objetivo a 48 dólares desde 41 es de que la valoración ya incorporaba gran parte de lo excepcional del banco. La corrección posterior del 18% amplió el margen respecto a ese nivel, pero el mercado sigue pagando casi 3 veces valor en libros en un entorno de ingresos que se normaliza.

El riesgo más concreto es la compresión del margen financiero, una vez que la posición neta en activos indexados a la UF de CLP 8,8 billones al cierre de 2025 genera ingresos que se reducen conforme la inflación converge al objetivo del 3% del Banco Central. La guía de eficiencia del 39% para 2026, frente al 37,4% de 2025, refleja esa presión. El incremento del costo de riesgo desde el 0,97% de 2025 hacia el rango guiado de 1,1%-1,2% también comprime rentabilidad, en un entorno donde la tasa de desempleo del 7,5% al cierre de 2025 sigue elevada. Adicionalmente, la reforma fiscal depende de mayorías legislativas ajustadas, y la exposición al peso chileno introduce volatilidad cambiaria para el inversor en dólares.

Resultados Q1 2026

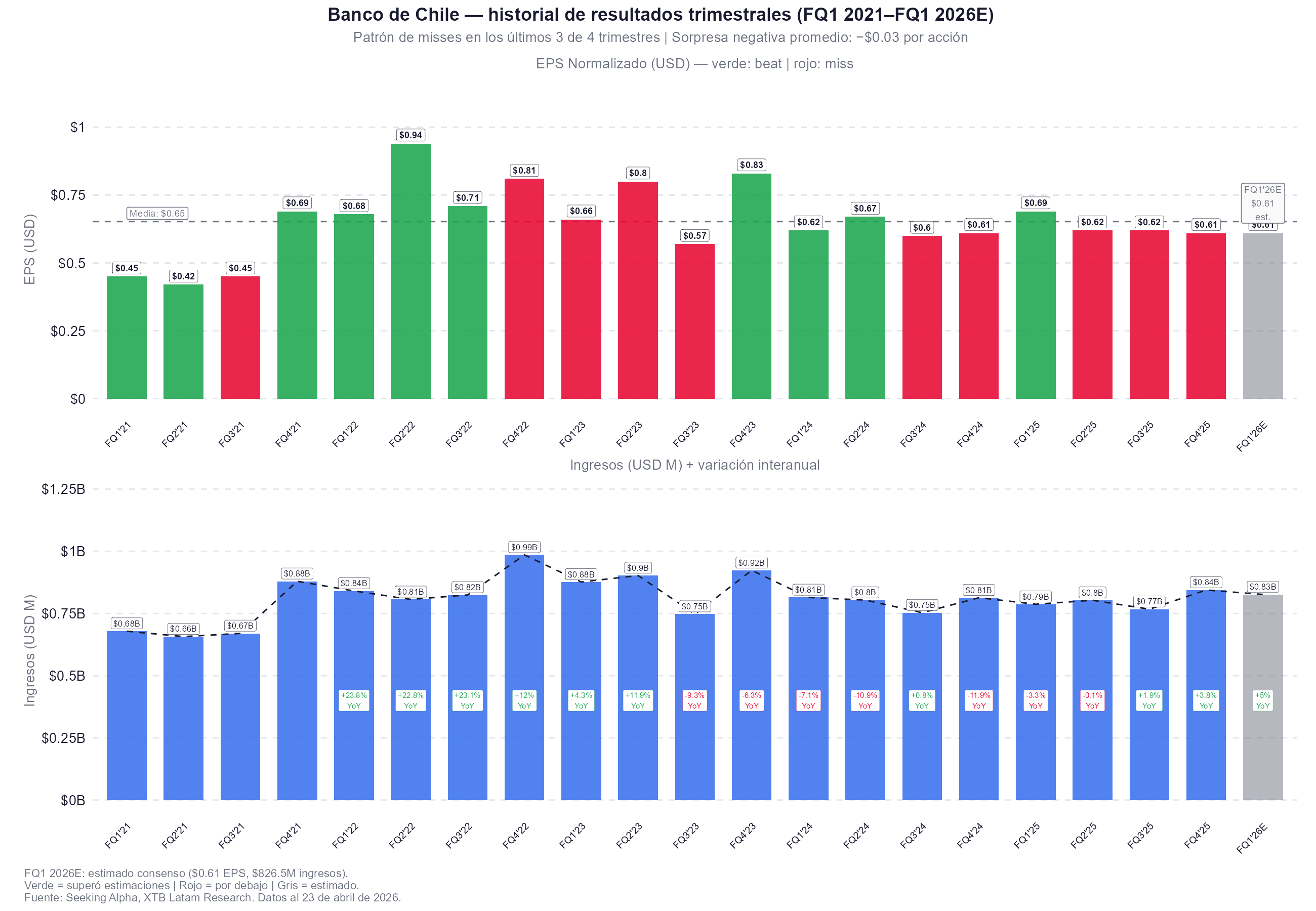

Los resultados del primer trimestre de 2026 son el evento más próximo con capacidad de mover la acción en una dirección definida. El consenso estima un EPS de 0,61 dólares con ingresos de 826,5 millones de dólares, un crecimiento de ingresos del 5% interanual. El historial reciente introduce cautela: el banco reportó por debajo del consenso de EPS en tres de los últimos cuatro trimestres, con una sorpresa negativa promedio de 0,03 dólares por acción. Mirando el historial más amplio desde 2021, el patrón de misses se repite con frecuencia, aunque en algunos períodos, particularmente 2022 cuando el entorno de alta inflación favorecía los ingresos indexados, el banco registró sorpresas positivas significativas.

Los ingresos trimestrales muestran una estabilidad relativa en torno a los 800 millones de dólares desde mediados de 2023, con variaciones interanuales que han ido moderándose desde los crecimientos de dos dígitos de 2021-2022 hasta los registros planos o ligeramente positivos de los últimos cuatro trimestres: +0,8%, -0,1%, -3,3% y +1,9% interanual en los cuatro trimestres de 2025, respectivamente. El Q1 2026E de +5% interanual representaría una aceleración respecto a esa tendencia, lo que eleva el listón para una sorpresa positiva.

Los puntos clave que el mercado monitoreará son el nivel de costo de riesgo y si se mantiene dentro del rango guiado, la evolución del margen neto de intereses ante la continuación del ciclo de recortes del Banco Central, el crecimiento de la cartera en Pymes y consumo como indicadores del ciclo de crédito, y cualquier comentario sobre el impacto del entorno global, incluyendo la volatilidad asociada al conflicto en Oriente Medio y su efecto sobre el precio del cobre y el peso chileno.

Análisis técnico

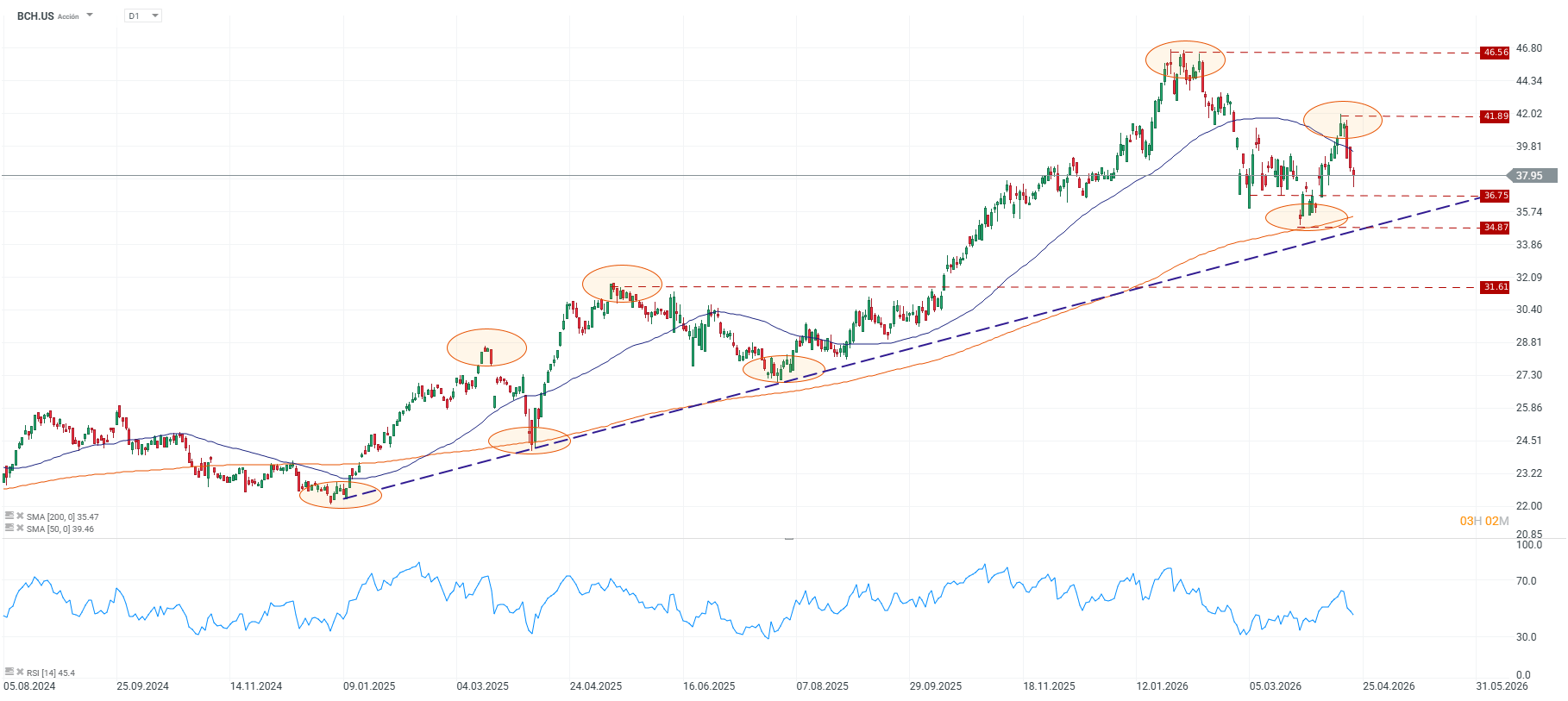

La acción cotiza en 37,95 dólares, por debajo de la SMA de 50 períodos pero por encima de la SMA de 200, en una zona de soporte estructural definida por la línea horizontal de largo plazo que ha actuado como pivote desde mediados de 2025. El RSI no muestra sobrecompra ni sobreventa extrema, dejando margen técnico en ambas direcciones. El escenario alcista requiere recuperar los 39,46 dólares de la SMA de 50 períodos, con resistencias en 41,89 dólares, techo de la consolidación de marzo, y 46,56 dólares, máximo histórico de enero.

El escenario bajista se activa con un cierre por debajo de los 36,75 dólares, soporte inmediato visible en el gráfico, que abriría la puerta hacia los 34,87 dólares y, en caso de perder ese nivel, hacia los 31,61 dólares donde confluyen la proyección de la SMA de 200 períodos y el soporte estructural del canal alcista de largo plazo iniciado en los mínimos de finales de 2024.

Fuente: xStation5.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.