- La inflación en EE.UU. volvió a acelerar, con el IPC de abril en 3,8% interanual y la subyacente en 2,8%, reduciendo las expectativas de recortes de la Fed y elevando los rendimientos de los bonos.

- Los mercados ajustaron a un escenario de tasas más altas y mayor riesgo macroeconómico, con caída del oro, presión en bonos globales (Reino Unido y Japón en máximos de largo plazo) y señales mixtas en acciones, destacando Microsoft por IA y la debilidad de Under Armour.

- La inflación en EE.UU. volvió a acelerar, con el IPC de abril en 3,8% interanual y la subyacente en 2,8%, reduciendo las expectativas de recortes de la Fed y elevando los rendimientos de los bonos.

- Los mercados ajustaron a un escenario de tasas más altas y mayor riesgo macroeconómico, con caída del oro, presión en bonos globales (Reino Unido y Japón en máximos de largo plazo) y señales mixtas en acciones, destacando Microsoft por IA y la debilidad de Under Armour.

La jornada estuvo marcada por una corrección en Wall Street, luego de que un dato de inflación más fuerte de lo esperado reavivara las preocupaciones sobre las tasas de interés y frenara el reciente rally. El S&P 500 retrocedió desde máximos históricos y el Nasdaq 100 cayó cerca de 1%, presionado especialmente por una toma de ganancias en semiconductores, cuyo índice bajó 3% tras el fuerte avance registrado en las semanas previas. Al mismo tiempo, los rendimientos de los bonos del Tesoro subieron ante mayores apuestas de una posible alza de tasas de la Reserva Federal en 2027, mientras el petróleo superó los US$102 por barril debido a las disrupciones energéticas asociadas al conflicto en Irán, reforzando las presiones inflacionarias sobre consumidores y empresas.

Fuente: xStation5

Noticias Claves

-

Geopolítica: La guerra con Irán escaló más allá del frente visible, luego de que Arabia Saudí habría realizado ataques de represalia no publicitados contra Irán, según cuatro personas familiarizadas con el asunto. Esto apunta a una participación regional más profunda y discreta de lo reconocido oficialmente, en un conflicto que también reactivó tensiones globales por el riesgo nuclear iraní y presionó el suministro energético, incluido el estrecho de Ormuz. El impacto se trasladó a la economía internacional mediante mayores precios del petróleo, transporte, fertilizantes y alimentos, consolidando la guerra de Irán como un choque geopolítico con efectos regionales, energéticos y macroeconómicos globales.

- Estados Unidos: Los datos económicos reforzaron un escenario de inflación persistente y menor margen para una Fed más expansiva. El IPC de abril subió 0,6% mensual y 3,8% interanual, por encima del 3,7% esperado y del 3,3% previo, mientras que la inflación subyacente avanzó 0,4% mensual y 2,8% interanual, también por encima de las estimaciones. Los ingresos reales registraron saldo negativo por primera vez desde 2023, la oferta de viviendas alcanzó su nivel más alto desde 2020 y Austan Goolsbee, de la Fed, calificó el informe como peor de lo esperado, destacando la presión en servicios y afirmando que el país enfrenta un problema de inflación. En paralelo, el optimismo de pequeñas empresas mejoró levemente, pero aumentaron los planes de contratación y los reportes de precios de venta más altos, mientras que la proporción de empresas que considera buen momento para expandirse cayó a su nivel más bajo desde octubre de 2024. En renta fija, el Tesoro colocó US$42.000 millones en bonos a 10 años con un rendimiento de 4,468%, el más alto desde enero de 2025, y en política monetaria el Senado confirmó a Kevin Warsh como gobernador de la Fed por 14 años, con una votación de 51 a 45, aunque sigue pendiente su votación para presidir el banco central en reemplazo de Jerome Powell.

- China: Trump y Xi se reunirán en Pekín el 14 y 15 de mayo en una cumbre centrada en los principales focos de tensión geopolítica entre ambas potencias: Irán, Taiwán y la rivalidad estratégica bilateral. Washington buscará que China utilice su influencia sobre Teherán para desescalar la guerra, reabrir el estrecho de Ormuz y limitar el financiamiento petrolero iraní, mientras Pekín podría presionar a Estados Unidos para moderar las ventas de armas a Taiwán o suavizar su lenguaje sobre la isla. También se abordarán Rusia, inteligencia artificial, control nuclear, comercio e inversiones, aunque no se espera un gran avance. El principal riesgo es que se intente vincular la cooperación china sobre Irán con concesiones estadounidenses en Taiwán.

- Europa: En la zona euro, Joachim Nagel, del BCE, advirtió que todavía queda un tramo importante de inflación por delante y señaló que el escenario inflacionario ha dejado de ser el caso base para acercarse a uno adverso. Bajo ese contexto, las subidas de tipos por parte del BCE se vuelven cada vez más probables, reforzando la presión sobre los mercados de bonos europeos y reduciendo las expectativas de una política monetaria más flexible en el corto plazo.

- Reino Unido: El mercado de deuda británico mostró un fuerte deterioro, con el rendimiento de los bonos a 30 años alcanzando su nivel más alto desde 1998. Este movimiento refleja una combinación de presiones inflacionarias persistentes, mayores primas de riesgo fiscal y expectativas de tasas elevadas durante más tiempo, lo que aumenta el costo de financiamiento del gobierno y presiona las valoraciones de activos de larga duración.

- Japón: El rendimiento de los bonos japoneses a 10 años alcanzó su nivel más alto de este siglo, marcando un cambio relevante en un mercado históricamente asociado a tasas ultrabajas. El movimiento sugiere que los inversionistas están ajustando sus expectativas ante mayores presiones inflacionarias, una posible normalización monetaria del Banco de Japón y un entorno global de rendimientos más elevados.

- Petróleo: El gobierno australiano incluyó en su presupuesto anual un escenario de riesgo en el que la guerra en Irán se intensifica y lleva el precio del petróleo hasta US$200 por barril, generando una disrupción severa en la economía mundial. Bajo ese supuesto, Australia enfrentaría una contracción económica, inflación interna de hasta 7,25% en el año al cuarto trimestre y un aumento del desempleo. Aunque una guerra prolongada también elevaría los precios de exportación del carbón y el GNL australianos, ofreciendo cierto soporte a la economía, el escenario central del gobierno asume que la inflación tocará techo y luego comenzará a descender a medida que el conflicto termine.

- Oro: El oro cayó después de que la aceleración de la inflación en Estados Unidos, impulsada por energía y alimentos, redujera las expectativas de flexibilización monetaria por parte de la Fed este año y aumentara las apuestas por posibles subidas de tasas. El entorno de mayores rendimientos de bonos y un dólar más fuerte presiona al metal, que no genera intereses, reforzando su comportamiento reciente como activo sensible al riesgo macroeconómico más que como refugio tradicional.

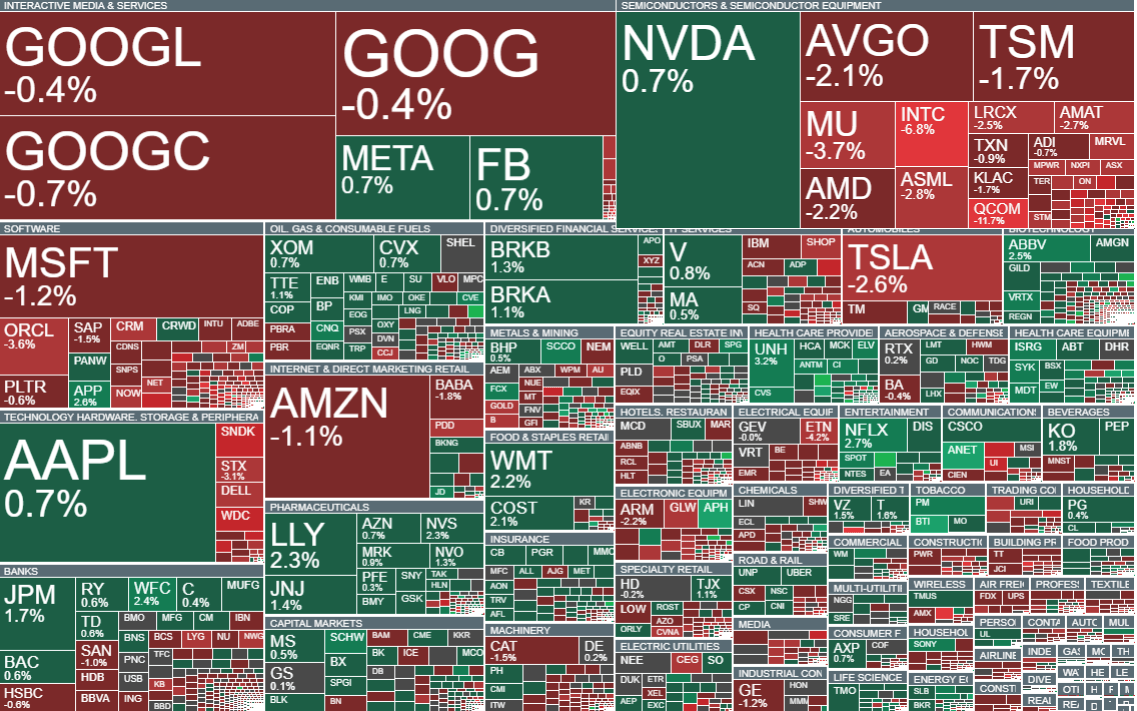

- Acciones: En renta variable, Microsoft destacó al generar más de US$30.000 millones en ingresos relacionados con OpenAI, consolidando el impacto comercial de la inteligencia artificial en sus resultados. En contraste, Under Armour se desplomó tras publicar resultados débiles, con ventas en Norteamérica cayendo 7%, lo que refleja presión sobre el consumo discrecional y dificultades específicas para la compañía en su mercado principal.

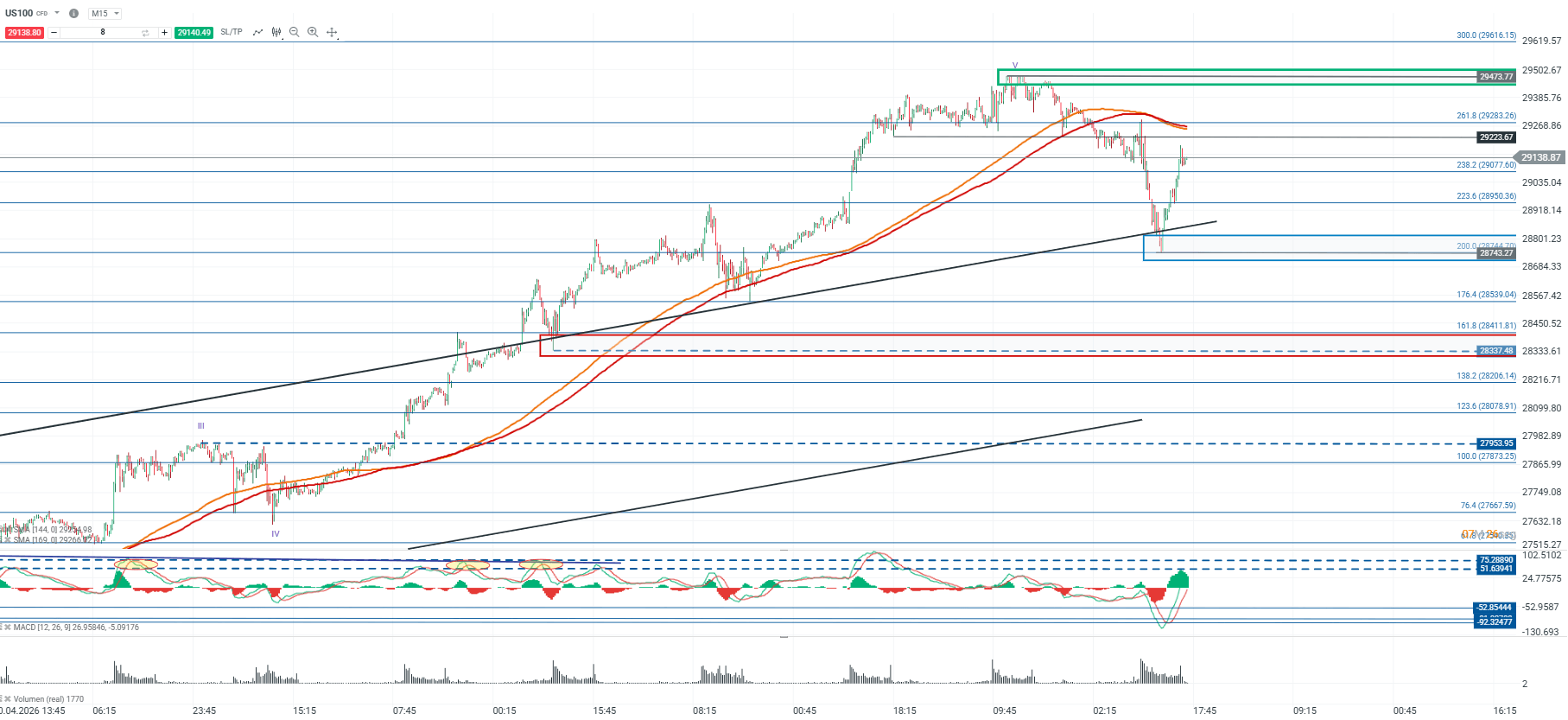

Análisis US100

La acción del precio ha mostrado una jornada volátil, donde el activo realizó un nuevo mínimo, consolidándose por debajo de sus medias móviles en torno a los 28.743, nivel pivote de relevancia. En este contexto, observamos que el precio ha encontrado soporte en el pullback de la tendencia del canal alcista formado desde marzo. Sin embargo, la estructura comienza a mostrar un posible giro en “V”, luego de que el indicador MACD alcanzara niveles de soporte, por lo que la referencia principal continúa situada en torno a los 28.743.

Siempre y cuando el precio se mantenga sobre este nivel, podríamos ver una continuidad del movimiento alcista previo, llevando al activo nuevamente hacia su punto de giro anterior de mayor relevancia en torno a los 29.473. No obstante, la creación de un nuevo mínimo abriría la puerta a un movimiento correctivo de mayor magnitud, donde el soporte clave pasaría a ubicarse en torno a los 28.337.

Fuente: xStation5

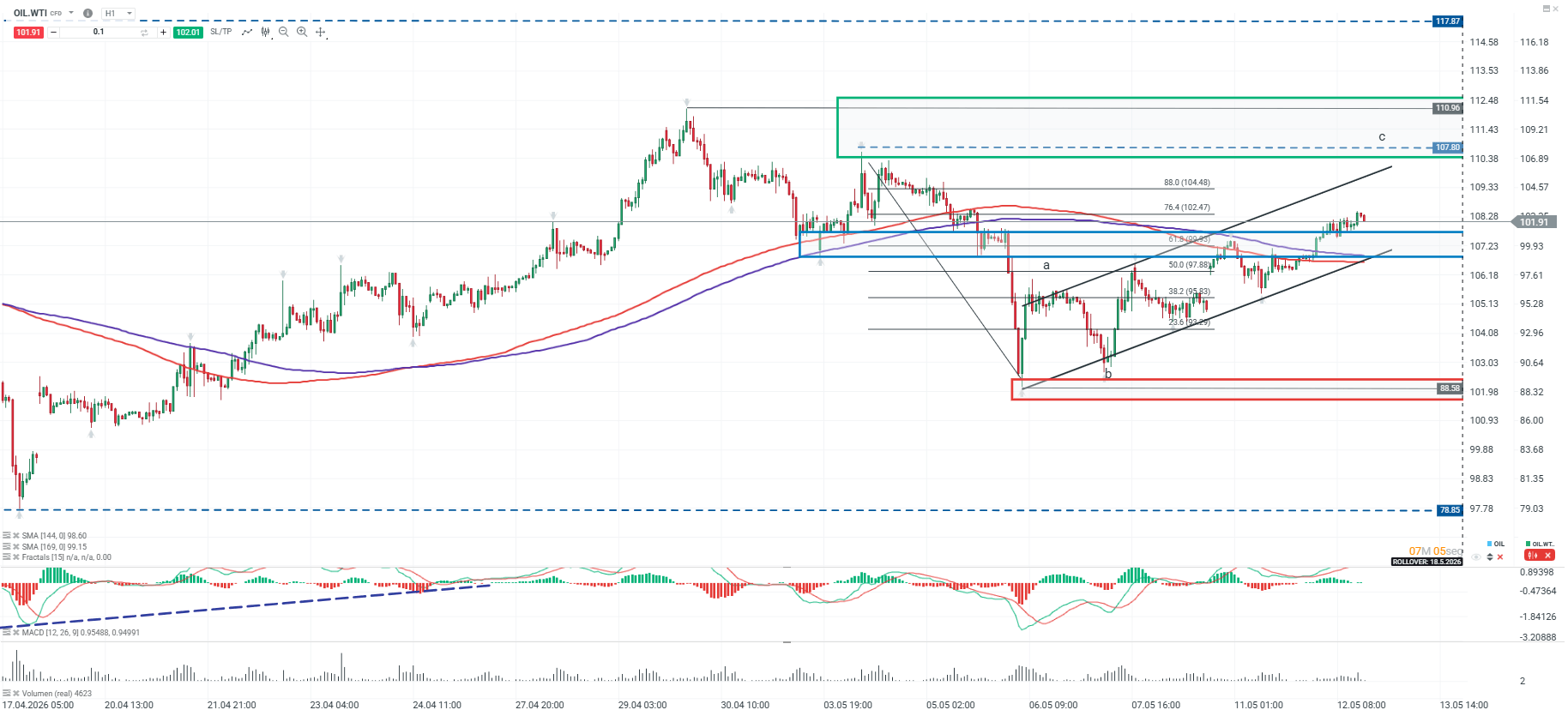

Análisis OIL.WTI

La estructura del petróleo continúa mostrando un sesgo alcista, manteniendo vigente su canal correctivo y extendiéndose por sobre la resistencia correspondiente al 61.8% de Fibonacci. Actualmente, este nivel pasa a actuar como soporte relevante en torno a los 99.93, convirtiéndose en la referencia principal para la continuidad del movimiento. Mientras el precio logre consolidarse sobre esta zona, podría mantenerse la fortaleza compradora y favorecer una extensión del canal alcista.

En este escenario, las principales resistencias se ubican en torno a los 107 y posteriormente en los 110, niveles que podrían actuar como resistencias técnicas . Sin embargo, una pérdida de la estructura de soporte junto con la ruptura del canal correctivo podría alertar sobre una reanudación de la presión bajista previa, donde el punto de giro de mayor relevancia se encuentra en torno a los 88.58.

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.