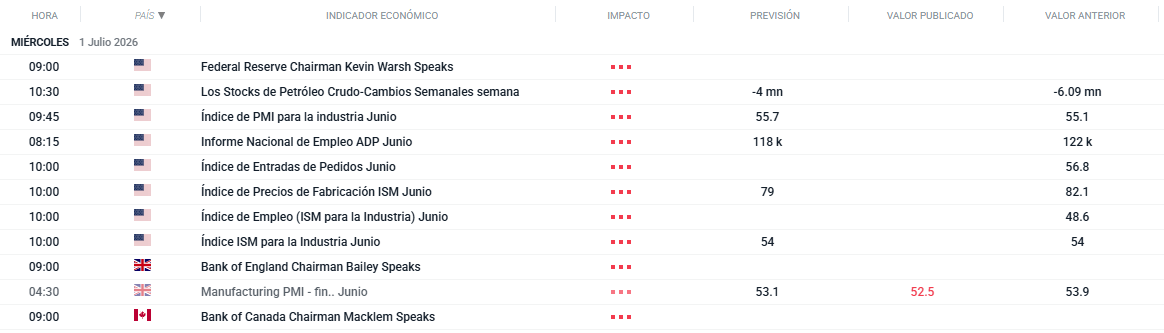

- El mercado espera el informe de empleo de Estados Unidos como principal catalizador para definir las expectativas sobre la política monetaria de la Reserva Federal

- Las declaraciones de miembros de la Fed mantienen la cautela al reforzar la posibilidad de nuevas subidas de tasas si la inflación continúa elevada

- La evolución de las negociaciones entre Estados Unidos e Irán y la debilidad del oro reflejan un mercado atento tanto a los riesgos geopolíticos como al fortalecimiento del dólar

- El mercado espera el informe de empleo de Estados Unidos como principal catalizador para definir las expectativas sobre la política monetaria de la Reserva Federal

- Las declaraciones de miembros de la Fed mantienen la cautela al reforzar la posibilidad de nuevas subidas de tasas si la inflación continúa elevada

- La evolución de las negociaciones entre Estados Unidos e Irán y la debilidad del oro reflejan un mercado atento tanto a los riesgos geopolíticos como al fortalecimiento del dólar

Los futuros de las acciones estadounidenses retroceden este miércoles y corrigen parte de las fuertes alzas registradas la jornada previa. El martes, Wall Street cerró en terreno positivo, con el Nasdaq destacando gracias a la fortaleza del sector tecnológico y con los valores industriales sumándose al avance, si bien el comportamiento fue más dispar en el resto del mercado y el S&P 500 de igual ponderación terminó plano. No se identificó un catalizador claro detrás de los movimientos: el reequilibrio de fin de trimestre pudo haber ofrecido cierto soporte, mientras que el último informe JOLTS reforzó la idea de un mercado laboral resiliente de cara al dato de nóminas no agrícolas (NFP) del jueves. A nivel estacional, cabe recordar que la primera quincena de julio ha sido históricamente un periodo favorable para el S&P 500, al ubicarse como la mitad de mes más sólida del año desde 1950.

En el mercado de divisas, el dólar cotizó de forma mixta frente a sus pares del G10 en una sesión con escaso flujo de noticias. La reunión celebrada en Catar con la participación de mediadores dejó pocas novedades, aunque se prevén nuevas conversaciones para el miércoles. La atención se concentra ahora en el informe de empleo de junio, cuya publicación se adelanta un día al jueves debido al feriado por el Día de la Independencia del viernes.

En el plano de las declaraciones oficiales, el secretario del Tesoro estadounidense, Bessent, afirmó que no le sorprendería que los datos de empleo de junio resultaran “muy fuertes”, aunque matizó que aún no ha tenido acceso a las cifras definitivas. Por su parte, Hammack, de la Reserva Federal, señaló que el organismo podría verse en la necesidad de considerar subidas de tasas, un comentario que añade un matiz de cautela antes de la publicación de los datos laborales.

Fuente: xStation5

Noticias Clave

-

Geopolítica: El negociador iraní Ghalibaf afirmó que las reuniones actuales buscan cumplir los compromisos del Memorando de Entendimiento y garantizar que el tránsito por el Estrecho de Ormuz se realice bajo arreglos iraníes, advirtiendo que Irán está preparado para la guerra si la otra parte incumple. El portavoz Baghaei señaló que el diálogo con Catar sobre el acuerdo provisional, incluida la liberación de activos congelados y el alto el fuego en Líbano, tendría lugar el miércoles en Doha, mientras se prevé que Irán reciba 3.000 millones de dólares antes de fin de semana. Persiste tensión interna en Teherán entre líderes civiles, que buscan liberar fondos, y sectores militares que presionan por el control de Ormuz, en tanto Netanyahu insistió en que las FDI permanecerán en Líbano y que la confrontación con Irán está lejos de concluir.

-

Aranceles: China anunció medidas antidumping sobre las importaciones de almidón de guisante procedentes de Canadá. Por su parte, la UE puso en marcha una nueva medida de protección para su industria del acero, vigente desde el 1 de julio, que reduce en promedio un 47% las importaciones libres de aranceles en 26 categorías de productos siderúrgicos frente a las cuotas previstas.

-

Divisas: El dólar cotizó mixto frente a sus pares del G10 en una sesión de escaso flujo de noticias, con la atención puesta en el informe de nóminas de junio del jueves. El EUR/USD volvió a terreno plano por encima de 1,1400 y la libra se mantuvo dentro del rango de 1,3200. El yen continuó debilitándose, con el USD/JPY afianzándose sobre 162,00 y la divisa en su nivel más débil en cuatro décadas, a la espera de la encuesta Tankan del BoJ.

-

EE. UU.: Hammack de la Fed (votante en 2026) señaló que el mercado laboral se sitúa cerca del pleno empleo y el crecimiento sigue sólido, pero advirtió que la inflación continúa demasiado alta y podría ser necesario considerar nuevas subidas de tipos, subrayando presiones inflacionarias generalizadas. El secretario del Tesoro, Bessent, dijo que no le sorprendería un dato de nóminas muy fuerte en junio, aunque aclaró que aún no ha visto las cifras. En el ámbito tecnológico, el gobierno estadounidense eliminó las restricciones de acceso extranjero al modelo Fable 5 de Anthropic, que reactivará su disponibilidad global, incluidos servicios en la nube de Amazon, Google y Microsoft, y trabajará con Washington para ampliar el acceso a Mythos 5.

-

Europa: La inflación de la zona euro se moderó más de lo previsto, con los precios al consumidor subiendo un 2,8% interanual en junio frente al 3,2% previo, favorecida por la caída de los precios del petróleo ante los avances hacia la paz en Oriente Medio. La inflación subyacente también descendió por encima de lo esperado, y los mercados monetarios asignan una probabilidad superior al 50% de que el BCE suba los tipos en un cuarto de punto para septiembre.

-

Japón: La confianza de los grandes fabricantes alcanzó su nivel más alto desde 2018, con el índice de sentimiento empresarial avanzando a 22 desde 17, mientras que el indicador de grandes empresas no manufactureras subió a 37, su mejor lectura desde 1991. Las compañías proyectaron una inflación anual del 2,6% a cinco años, la más alta desde que se dispone de datos en 2014, lo que respalda la postura del Banco de Japón de continuar subiendo los tipos.

-

China: El sector manufacturero registró su trimestre más fuerte en casi seis años, con el índice de gestores de compras RatingDog promediando 51,9 en los últimos tres meses y manteniendo la expansión en junio gracias al crecimiento de nuevos pedidos y la moderación de costes. No obstante, la economía subyacente sigue frágil, con caídas en mayo de las ventas minoristas y la inversión, y apunta a una notable desaceleración en el segundo trimestre.

-

Oil: Los precios del petróleo sufrieron ligeras pérdidas tras una sesión irregular, con los participantes a la espera de la reunión de Doha. El secretario del Tesoro, Bessent, respondió “ya veremos” al ser preguntado por una posible especulación de precios de las petroleras, animando a los minoristas de gasolina a actuar correctamente y advirtiendo que están siendo vigilados. Irán ha exportado 50 millones de barriles de crudo desde que se levantó el bloqueo estadounidense hace dos semanas, equivalente a 1,66 millones de barriles diarios en junio de 2026.

-

Gold: El oro cayó por tercer día consecutivo, presionado por las señales de un posible endurecimiento de la Fed que favorecieron al dólar y por el seguimiento de las negociaciones entre Estados Unidos e Irán. El lingote al contado perdió el nivel de los 4.000 dólares por onza, alcanzando su cotización más baja desde noviembre, y encadena su peor desempeño trimestral desde 2013, con señales técnicas de debilidad tras el cruce a la baja de su media móvil de 200 días frente a la de 50.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

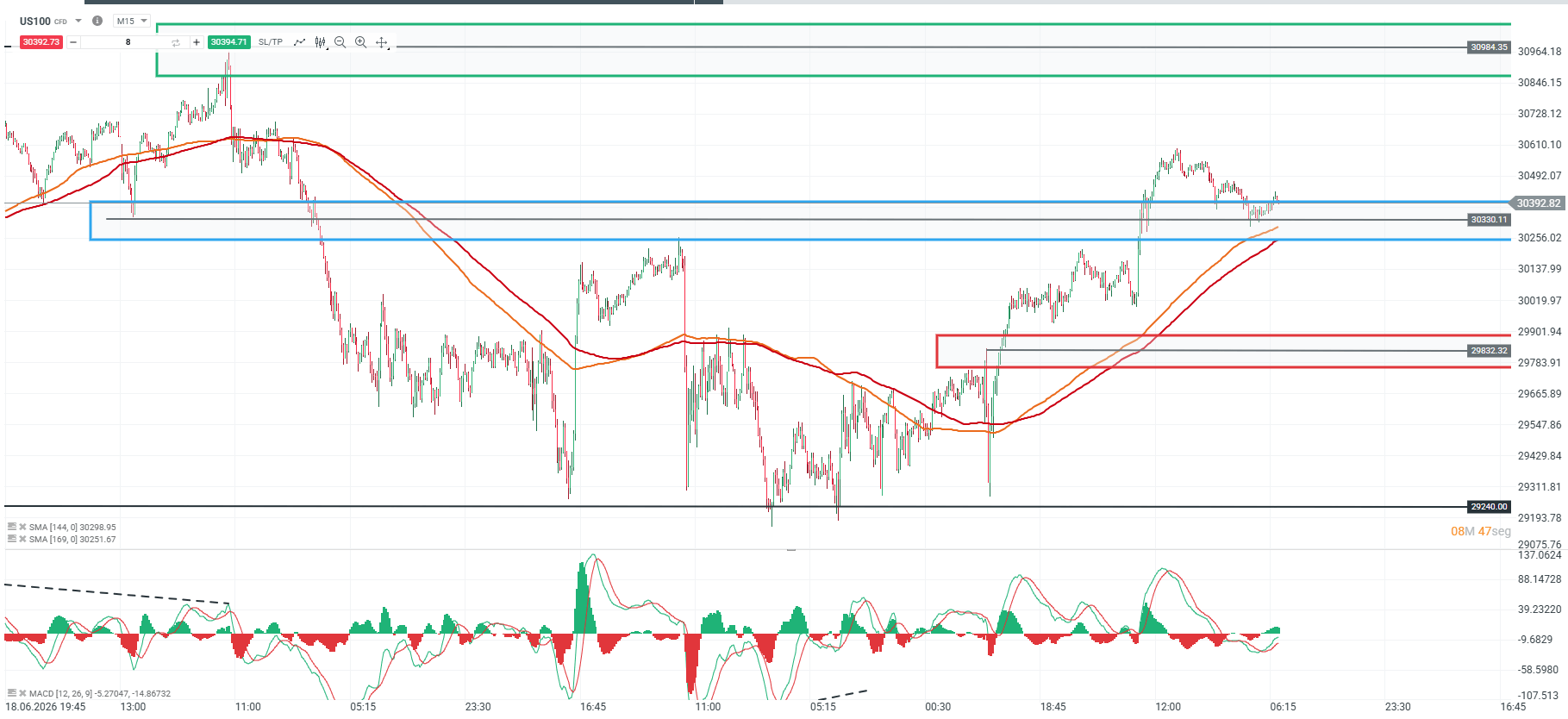

Análisis US100

En la sesión nocturna, el precio realizó un pullback hacia la zona de soporte de los 30.330 puntos, nivel que además coincide con un soporte dinámico asociado a su media móvil. En este contexto, la referencia clave de corto plazo continúa ubicada en los 30.330 puntos.

Mientras el precio logre mantenerse sobre este nivel, podría dar continuidad al movimiento alcista hacia la resistencia de mayor relevancia en torno a los 30.984 puntos. En cambio, una pérdida de este soporte podría abrir la puerta a una corrección hacia las siguientes zonas pivote, con una referencia en torno a los 29.832 puntos.

🔹 Punto Clave: 30.330

🔺 Escenario Alcista: 30.984

🔻 Escenario Bajista: 29.832

Fuente: xStation5

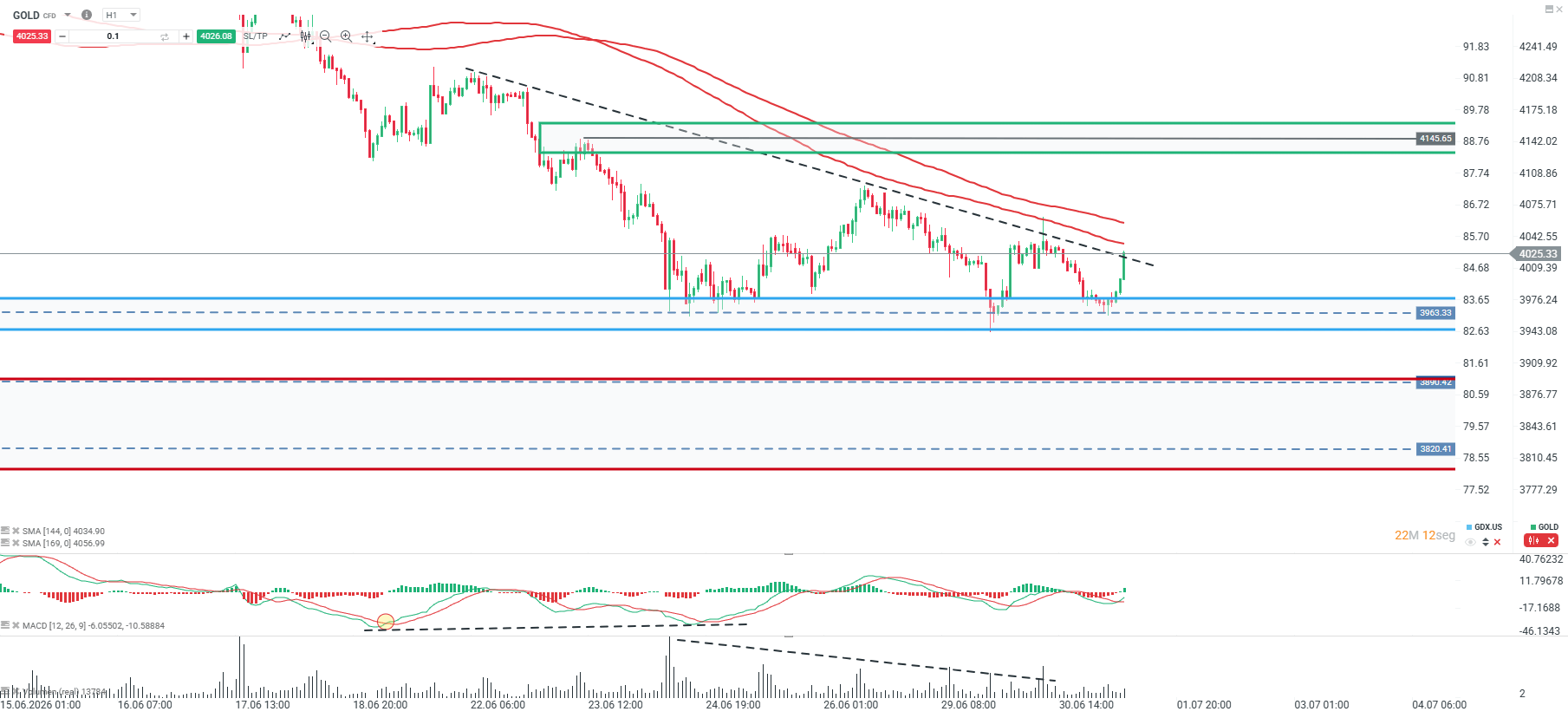

Gráfico del Día

Tras respetar la zona de soporte de los 3.963, el precio del oro ha desarrollado un nuevo rebote e intenta consolidarse por encima de su directriz bajista de corto plazo. En este contexto, la región de los 3.963 continúa siendo la referencia clave para la estructura inmediata.

Si el precio logra sostenerse sobre este nivel, podría dar continuidad al movimiento correctivo hacia la resistencia más relevante en torno a los 4.145. En cambio, una pérdida del soporte abriría la puerta a una nueva extensión bajista, con zonas de apoyo relevantes en los 3.890 y 3.820.

🔹 Punto Clave: 4.963

🔺 Escenario Alcista: 4.145

🔻 Escenario Bajista: 3.890 - 3.820

Fuente: xStation5

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

El EUR/USD toca máximos de tres semanas, ¿qué lo impulsa?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.