-

El cierre del Estrecho de Ormuz tras la guerra con Irán pone en riesgo una parte crítica del suministro mundial de energía, elevando la incertidumbre sobre petróleo y gas.

-

El shock ya se refleja en precios: petróleo Brent sobre 90 dólares, gas europeo casi duplicándose y disrupciones logísticas que afectan desde Europa hasta Asia.

-

Si la disrupción dura semanas, el mercado puede moverse hacia precios de racionamiento (incluido el umbral de 100 dólares), con efectos directos en inflación y en el costo de vida vía combustibles y alimentos.

-

El cierre del Estrecho de Ormuz tras la guerra con Irán pone en riesgo una parte crítica del suministro mundial de energía, elevando la incertidumbre sobre petróleo y gas.

-

El shock ya se refleja en precios: petróleo Brent sobre 90 dólares, gas europeo casi duplicándose y disrupciones logísticas que afectan desde Europa hasta Asia.

-

Si la disrupción dura semanas, el mercado puede moverse hacia precios de racionamiento (incluido el umbral de 100 dólares), con efectos directos en inflación y en el costo de vida vía combustibles y alimentos.

Un quinto del petróleo global. Un quinto del gas licuado. Un tercio del comercio marítimo. Todo pasa por un estrecho de 33 kilómetros de ancho. Y hoy, ese estrecho está cerrado.

El 28 de febrero, Estados Unidos e Israel lanzaron una campaña de bombardeos contra Irán. Lo que siguió en los mercados de energía no tiene precedentes recientes. El petróleo Brent superó los $90 por barril por primera vez en casi dos años, los futuros de gas natural en Europa prácticamente se duplicaron en cuestión de días, y el tráfico comercial a través del Estrecho de Ormuz, la arteria energética más crítica del planeta, cayó a un nivel que el Centro Conjunto de Información Marítima califica de “casi total paralización”.

La nueva realidad de los mercados energéticos globales, y sus consecuencias ya se sienten desde Alemania hasta India, desde los surtidores de gasolina en Texas hasta los puertos de arroz en Mumbai.

El Estrecho que mueve el mundo

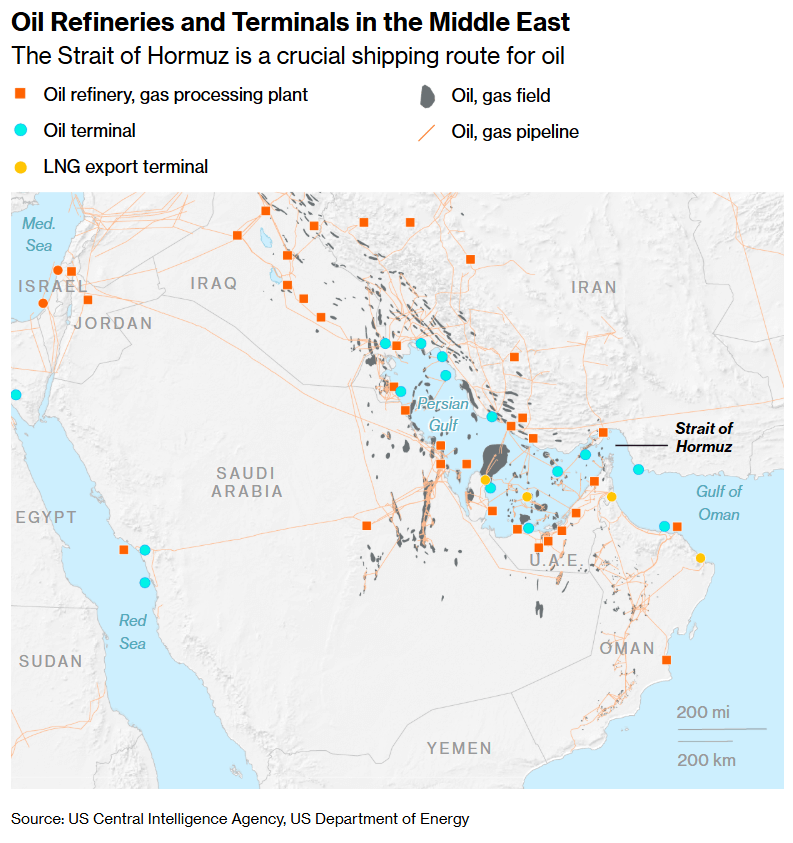

Para entender la magnitud del problema, hay que entender primero qué es el Estrecho de Ormuz. Se trata de un corredor marítimo de apenas 33 kilómetros en su punto más angosto, flanqueado al norte por Irán y al sur por Omán. Por ese canal transitaban, hasta hace una semana, aproximadamente 20 millones de barriles de petróleo y productos derivados cada día, según la Agencia Internacional de Energía. Eso representa alrededor del 20% del suministro mundial diario de crudo y una proporción similar del gas natural licuado (GNL) global.

Mapa de refinerías y terminales de petróleo en Oriente Medio. Fuente: Bloomberg.

Arabia Saudí y los Emiratos Árabes Unidos cuentan con oleoductos que evitan parcialmente el estrecho, pero su capacidad combinada está muy por debajo de los volúmenes que normalmente transitan por Ormuz. Kuwait, Qatar y Bahréin directamente no tienen otra opción, si Ormuz cierra, su petróleo no sale. Irak suspendió incluso su ruta alternativa hacia el puerto turco de Ceyhan como medida de precaución ante el avance del conflicto.

Un asesor del Cuerpo de la Guardia Revolucionaria Islámica declaró en televisión estatal que las fuerzas iraníes “no permitirán que ni una sola gota de petróleo abandone la región”. No es una amenaza vacía, los ataques con drones y misiles ya han impactado tanqueros en tránsito, y las aseguradoras han elevado las primas a niveles que hacen inviable el paso para la mayoría de los armadores comerciales.

El golpe al mercado del petróleo

El impacto en el crudo fue inmediato y brutal. El Brent acumula una subida del 18% en la semana —su mayor salto semanal desde la invasión rusa de Ucrania en 2022. Citigroup estima que el mercado está perdiendo entre 7 y 11 millones de barriles diarios de suministro. Kuwait comenzó a recortar producción en algunos campos al quedarse sin capacidad de almacenamiento. Irak, el segundo mayor productor de la OPEP, detuvo operaciones en sus campos más grandes por la misma razón. Arabia Saudí desvió millones de barriles hacia sus puertos del Mar Rojo para evitar el estrecho, y elevó el precio de su crudo para compradores asiáticos en abril al mayor incremento desde agosto de 2022.

Fuente: xStation5.

Los analistas de Wood Mackenzie estiman que los precios podrían superar con holgura los $100 por barril si el flujo de tanqueros no se restaura rápidamente. Goldman Sachs comparte el diagnóstico, señala que si el flujo a través del estrecho permanece muy bajo otras cinco semanas, el Brent podría cruzar ese umbral. El escenario base del banco sigue siendo una normalización gradual con futuros promediando $76 en el segundo trimestre, pero el mercado de futuros cotiza otra cosa. El ministro de energía de Qatar fue aún más lejos, advirtió que el crudo podría llegar a $150 en dos o tres semanas si los tanqueros no recuperan el paso.

Los productores de shale estadounidense, que podrían en teoría compensar parte del déficit, advierten que no pueden hacerlo rápidamente. Scott Sheffield, veterano del sector, fue directo al decir que cualquier incremento significativo de producción tomaría meses, y los productores prefieren usar el windfall actual para pagar deuda y devolver capital a los accionistas antes de comprometerse con nuevos programas de perforación. JPMorgan calcula que el shale americano podría aportar 400.000 barriles diarios adicionales en la segunda mitad del año, una cifra pequeña frente a los 20 millones que normalmente fluyen por Ormuz.

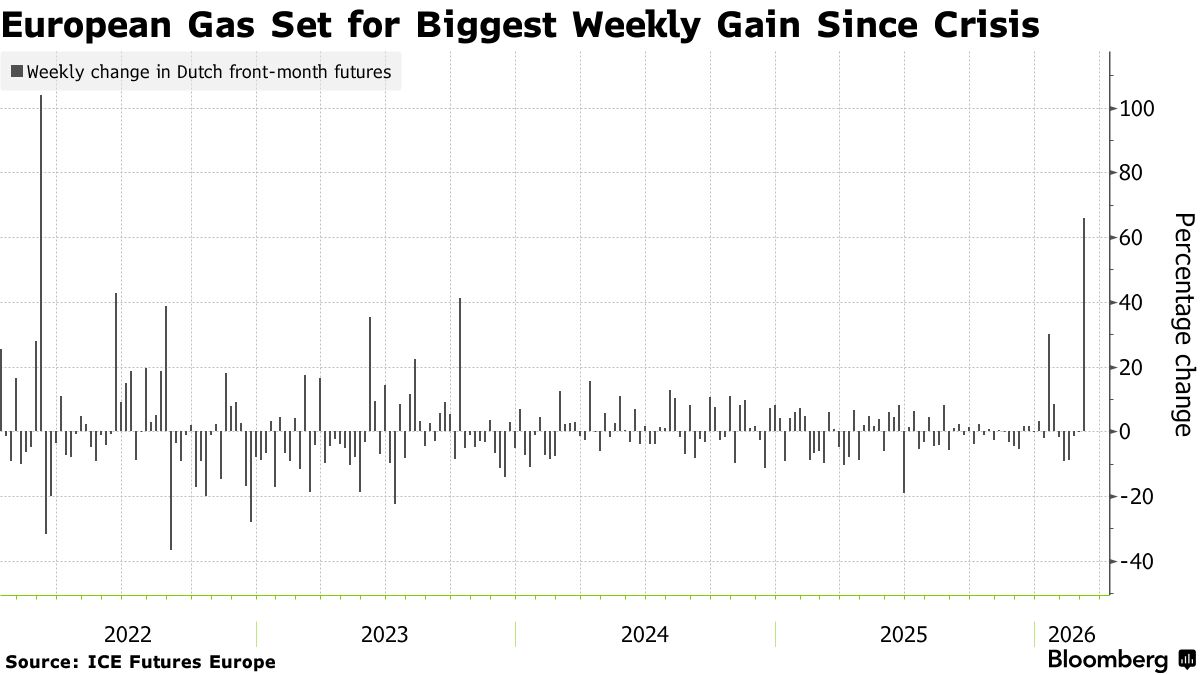

El shock del gas

Si el golpe al petróleo fue severo, el impacto en el mercado del gas natural licuado (GNL) fue todavía más disruptivo en términos relativos. QatarEnergy detuvo la actividad en Ras Laffan, la mayor planta de exportación de GNL del mundo, tras ser blanco de un ataque con drones iraníes. Fue la primera paralización completa de la instalación en casi tres décadas de operación, y su peso en el mercado global es imposible de ignorar: Ras Laffan representa alrededor de un quinto del suministro mundial de GNL.

Fuente: Bloomberg.

Los futuros de gas en Europa prácticamente se duplicaron en los días posteriores al inicio del conflicto, alcanzando sus niveles más altos desde 2023. El timing no podría ser peor para el continente, Europa sale del invierno con inventarios de gas inusualmente bajos y necesita importar volúmenes masivos de GNL para recargar sus reservas antes del próximo invierno. Si la competencia con Asia por el GNL disponible se intensifica, ese proceso será significativamente más caro.

Los exportadores de GNL estadounidenses (NATGAS) podrían beneficiarse del déficit qatarí, pero su capacidad de respuesta es limitada, sus terminales ya operan cerca de su máxima capacidad, y las nuevas instalaciones previstas para este año solo pueden reemplazar parcialmente la producción de Qatar.

Asia

Más del 80% del crudo y el GNL que transita por el Estrecho de Ormuz tiene como destino mercados asiáticos, principalmente China, India, Japón y Corea del Sur. Son los países que más tienen que perder si la disrupción se prolonga.

Japón importa el 100% de su petróleo y gas, aunque cuenta con reservas estratégicas equivalentes a más de 250 días de suministro, lo que le otorga un margen significativo. Sus refinadoras ya solicitaron al gobierno la liberación de reservas de crudo como medida preventiva. El problema más urgente para Tokio es el gas, sus reservas de GNL apenas cubren 12 días de demanda.

India enfrenta una situación más comprometida. Más de 400.000 toneladas métricas de arroz basmati destinadas a exportación están inmovilizadas en puertos indios, como consecuencia de las disrupciones en las rutas marítimas a través de Medio Oriente. El país había reducido recientemente sus compras de crudo ruso bajo presión estadounidense, incrementando su dependencia del suministro del Golfo Pérsico, precisamente en el momento equivocado. La administración Trump emitió una exención temporal para permitir a India adquirir crudo ruso ya en alta mar, aunque analistas estiman que las reservas estratégicas del país apenas cubren entre 20 y 25 días de consumo.

China, por su parte, ha ordenado a sus grandes refinerías suspender las exportaciones de diésel y gasolina para priorizar el consumo interno, una señal clara de que Pekín anticipa un período prolongado de tensión en el suministro.

El precio que pagarán los consumidores

Las consecuencias ya están llegando a los ciudadanos. En Alemania, la mayor asociación de automovilistas reportó aumentos de dos dígitos en los precios de gasolina y diésel en una sola semana. En Estados Unidos, los precios en surtidor alcanzaron su nivel más alto en 11 meses. Goldman Sachs advierte que si el petróleo se mantiene en los niveles actuales varios meses, la inflación al consumidor en EE.UU. podría subir de 2,4% a 3% a finales de año, complicando aún más la capacidad de la Reserva Federal para bajar tipos de interés. En Europa, el economista jefe de Berenberg estima que la inflación podría subir más de un punto porcentual si el conflicto se prolonga varios meses, con hasta medio punto de impacto negativo en el crecimiento económico.

Los fertilizantes suman otro vector de presión, porque aproximadamente un tercio de las exportaciones mundiales de urea transitan por Ormuz. Los precios del urea en Egipto, referencia del mercado global, subieron un 35% en una semana. Casi la mitad de la producción global de alimentos depende de fertilizantes, lo que significa que este conflicto tiene el potencial de impactar los precios de la comida a escala global en los próximos meses.

¿Cuánto puede durar?

El presidente Trump indicó que el conflicto podría extenderse entre cuatro y cinco semanas, o incluso más. Esa variable, la duración, es la que determina todo lo demás. Una disrupción de semanas produce una prima de riesgo temporal que se desvanece cuando se restaura el flujo. Una disrupción de meses que dañe infraestructura productiva, campos petrolíferos, plantas de procesamiento, oleoductos, cambia el panorama energético global de forma estructural.

Como señala el analista Vincent Piazza de Bloomberg Intelligence, la clave está en distinguir entre lo que se retrasa, lo que se interrumpe y lo que se destruye. “Piénsenlo como una gran tormenta que golpea la costa del Golfo, no como un tsunami que arrasa infraestructuras enteras.” Por ahora, el mercado está descontando el primer escenario. Si la evidencia apunta al segundo, los $100 por barril serán solo el punto de partida.

__________________

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Semiconductores rebotan, ¿suelo o trampa de mercado?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.