- El conflicto en Medio Oriente ya está impactando a Chile a través de tres canales principales: petróleo, dólar e inflación, presionando el costo de vida y endureciendo las condiciones financieras.

- La UF amplifica rápidamente el shock inflacionario, encareciendo dividendos hipotecarios, arriendos y contratos indexados incluso sin una crisis local directa.

- El IPSA enfrenta un efecto mixto: exportadoras y mineras encuentran apoyo en el cobre, mientras sectores ligados al consumo interno y al crédito sufren por el deterioro del poder adquisitivo y el alza de costos.

- El conflicto en Medio Oriente ya está impactando a Chile a través de tres canales principales: petróleo, dólar e inflación, presionando el costo de vida y endureciendo las condiciones financieras.

- La UF amplifica rápidamente el shock inflacionario, encareciendo dividendos hipotecarios, arriendos y contratos indexados incluso sin una crisis local directa.

- El IPSA enfrenta un efecto mixto: exportadoras y mineras encuentran apoyo en el cobre, mientras sectores ligados al consumo interno y al crédito sufren por el deterioro del poder adquisitivo y el alza de costos.

Chile no está en guerra. Pero eso no significa que esté a salvo del costo de la guerra. En una economía abierta, importadora de energía y con una parte importante de sus contratos, créditos y arriendos indexados, un conflicto en Medio Oriente no entra solo por el precio del petróleo. Entra por el dólar, entra por la inflación, entra por la UF y termina entrando, casi sin hacer ruido, en el dividendo hipotecario, en el costo de reposición de muchos bienes y en la sensibilidad de los activos financieros.

El Banco Central ya había advertido el canal de transmisión

El punto de partida chileno era relativamente favorable. El Banco Central recordaba en marzo que la inflación había convergido más rápido de lo previsto a comienzos de 2026, llegando a 2,4% en febrero, pero también advertía que en el corto plazo volvería a subir de forma relevante por el efecto de mayores precios internacionales de combustibles y por el tipo de cambio. El mismo IPoM añadía que la guerra había estrechado las condiciones financieras globales, deshaciendo parte del alivio previo. Es decir, antes de que el golpe se notara del todo en los datos duros, el Banco Central ya estaba señalando el canal de transmisión: energía, moneda y condiciones financieras.

Y ese canal ya empezó a verse en el dato. El IPC de abril subió 1,3% mensual, acumuló 2,7% en el año y 4,0% a doce meses. No fue una sorpresa decorativa. Fue una señal de que el shock externo ya empezó a entrar en la economía chilena de forma visible. El boletín del INE destacó alzas en transporte y en vivienda y servicios básicos, precisamente dos divisiones donde un shock de energía y de tipo de cambio suele sentirse antes.

El dólar y la inflación importada: la primera pieza del dominó

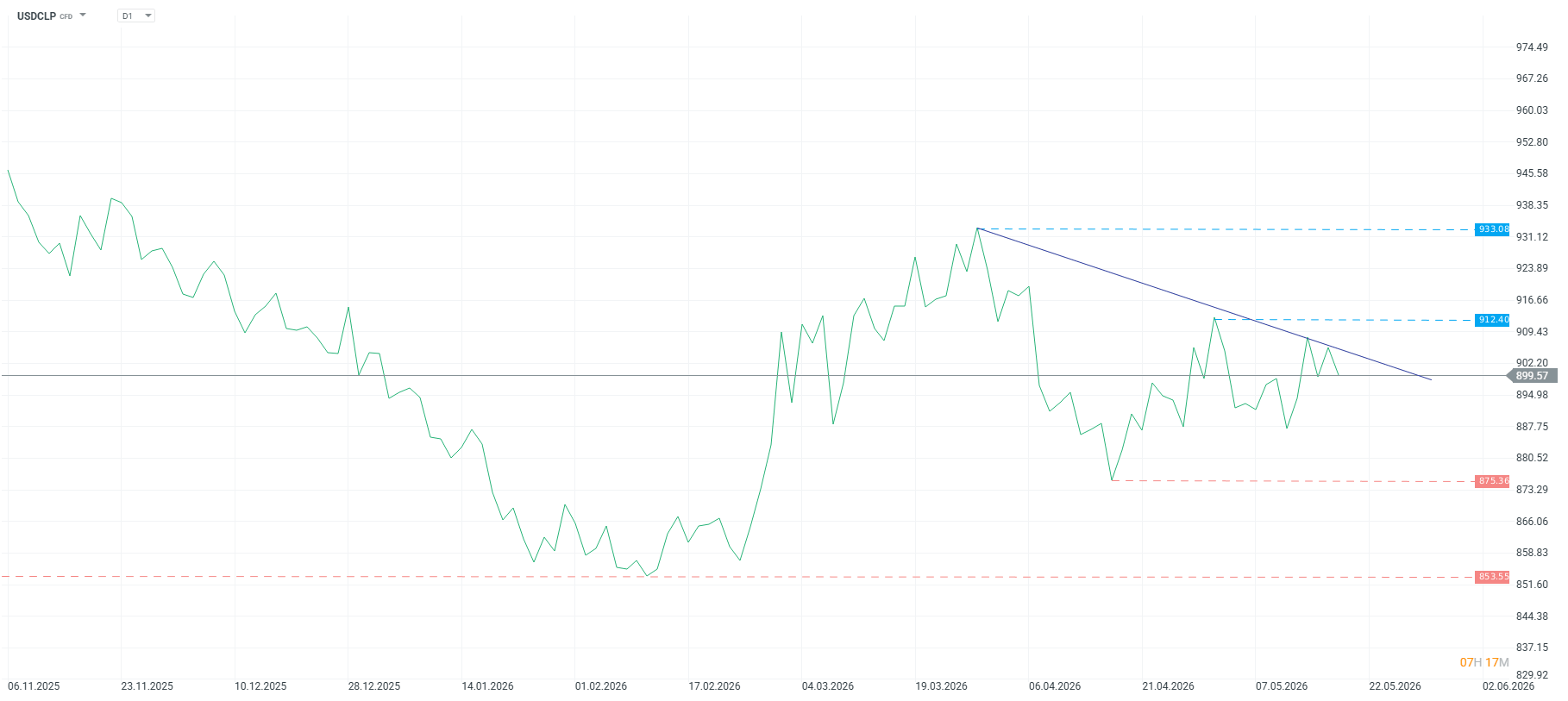

Aquí aparece la primera pieza del dominó: el tipo de cambio. El tipo de cambio no solo importa por su nivel, sino por lo que transmite. Chile puede beneficiarse del cobre, sí, pero sigue siendo muy sensible a los episodios de aversión global al riesgo y, sobre todo, a un petróleo alto que encarece importaciones energéticas. El Banco Central muestra además un índice de tipo de cambio multilateral en 111,91, una señal de que el peso no está precisamente en una zona de fortaleza limpia. Cuando el conflicto se prolonga, el dólar deja de ser solo un precio financiero y empieza a convertirse en una vía de traspaso a costos internos.

Fuente: xStation5

Ese es el segundo dominó: la inflación importada. En Chile, el petróleo no se queda en el titular del Brent. Se transforma en combustibles, en transporte, en logística, en costos de distribución y, por extensión, en parte del costo de vida. Bci Estudios ha sido bastante explícito en esto: bajo un escenario base de conflicto acotado, seguía viendo una inflación en torno a 4,0% al cierre del año, pero advertía que, si las hostilidades se prolongaban o aparecían efectos de segunda vuelta, esa cifra podía acercarse a 4,5%. La idea no es compleja: el problema no es solo el primer golpe del combustible, sino cuánto tarda en filtrarse a otros precios.

La UF: el mecanismo que amplifica el impacto

Y ahí entra la tercera pieza, quizá la más chilena de todas: la UF. La UF no opina, no predice ni tranquiliza. Solo hace lo suyo: replica la inflación con rezago. Como el IPC de abril fue de 1,3%, eso significa que la indexación de mayo y junio ya está absorbiendo esa presión. En otras palabras, aunque el shock haya nacido fuera, ya empezó a quedarse dentro de contratos, créditos y arriendos denominados en UF. Eso es lo que vuelve al sistema chileno tan particular: la inflación no solo erosiona poder de compra; también se incorpora muy rápido a la estructura nominal de la economía.

Por eso el conflicto con Irán no afecta a Chile solo cuando alguien va a cargar bencina. Afecta también cuando alguien mira su dividendo, su arriendo reajustable, el costo de una matrícula o el valor en pesos de una deuda indexada. Y aquí aparece el mercado inmobiliario.

En Chile, el precio de la vivienda y, sobre todo, el costo financiero de comprarla están atravesados por la UF. Si la UF sube, sube automáticamente el valor nominal de la deuda hipotecaria en pesos. Eso no implica que las casas cambien de precio real de un día para otro, pero sí encarece la carga mensual para quien ya está endeudado o para quien mira una vivienda como gasto futuro. El Banco Central mostró que la tasa promedio de créditos de vivienda bajó a 4,0% en abril, desde 4,1% en marzo. Esa caída ayuda en el margen, pero no compensa completamente un salto de inflación que hace subir la UF con rapidez. En la práctica, una tasa algo más baja convive con una base indexada más alta. Y eso, para el bolsillo, no se siente precisamente como alivio.

Ese es uno de los puntos más importantes del artículo. En Chile, un shock energético no solo encarece productos. También revaloriza pasivos indexados. No hace falta una crisis inmobiliaria para notar el efecto; basta con un par de meses de IPC alto para que la UF vuelva a recordarle a todo el mundo que la inflación aquí no es una cifra abstracta.

El impacto sobre activos financieros y el IPSA

Luego está el lado de los activos financieros. Aquí el efecto no es lineal. Chile tiene una particularidad: el mismo shock que le pega por petróleo puede darle algo de aire por cobre, si el metal aguanta o sube. Una mejora en la demanda de cobre vinculada a infraestructura, electromovilidad y centros de datos tiende a mejorar los términos de intercambio y presionar a la baja el tipo de cambio. Eso actúa como un contrapeso parcial. El problema es que el conflicto de Medio Oriente opera en dirección contraria a través del petróleo y la aversión al riesgo. El resultado no es una señal limpia, sino una economía tironeada por dos commodities que juegan papeles opuestos: el cobre ayuda, el petróleo castiga.

Por eso la bolsa chilena no tiene una lectura tan sencilla en este contexto. El IPSA puede encontrar apoyo en mineras, utilities o compañías exportadoras, pero la parte doméstica del mercado sufre si el dólar sube, la inflación repunta y el consumo pierde algo de tracción. En ese tipo de entorno, la selección importa mucho más que el índice agregado. Los activos en pesos sufren el deterioro del poder adquisitivo. Los activos reales indexados resisten algo mejor. Los exportadores ganan aire. Los sectores más ligados a consumo interno, crédito y confianza quedan más expuestos.

El transporte también amplifica el impacto

Y hay un detalle adicional que muchas veces se subestima: el transporte. Un informe del Ministerio de Energía recordaba que el sector transporte consumía en Chile una energía secundaria proveniente principalmente de derivados del petróleo (98,9%). Ese dato no es de este mes, pero el mensaje sigue siendo vigente: cuando el conflicto aprieta el combustible, el golpe se transmite con bastante facilidad al sistema logístico y, por tanto, al costo de mover personas y mercancías. En una economía larga, abierta y muy dependiente del transporte carretero, eso importa bastante más de lo que a veces parece en una cifra mensual de IPC.

El verdadero efecto dominó

La pregunta de fondo no es si Chile sentirá el conflicto. Ya lo está sintiendo. La pregunta útil es dónde se nota primero y dónde se queda más tiempo.

Primero se nota en el dólar y en combustibles. Después se nota en el IPC. Luego se traspasa a la UF. Y, una vez que entra en la UF, empieza a sentirse en vivienda, dividendos y contratos indexados. Ese es el verdadero efecto dominó.

Lo interesante es que no hace falta una escalada infinita para que el mecanismo funcione. Basta con que el petróleo siga alto durante suficientes semanas y que el tipo de cambio no compense del todo. Ahí el shock deja de ser una sacudida externa y empieza a convertirse en una presión interna. Si el conflicto no se revierte rápido, el panorama inflacionario se podría complicar y el tipo de cambio tarda más en volver a sus fundamentos. El Banco Central, por su parte, ya dejó dicho que la inflación de corto plazo iba a repuntar precisamente por combustibles y moneda. Lo que estamos viendo no es una sorpresa. Es la transmisión normal de un shock energético a una economía abierta e indexada como la chilena.

Al final, Chile no importa la guerra. Importa sus consecuencias. Y esas consecuencias aquí no llegan con uniforme militar. Llegan con un dólar más alto, con un IPC más feo, con una UF más pesada y con un mercado que vuelve a recordar que, en este país, la inflación siempre termina apareciendo en más sitios de los que uno pensaba al principio.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Dólar Hoy en Chile: dólar en pierde los $900 tras moderación en tensiones externas

Dólar Hoy Colombia: dólar cae con fuerza ante menor riesgo geopolítico

Gráfico del día: US500 (20.05.2026)

🔴ANÁLISIS INTRADAY DE MERCADOS (20.05.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.