- Los datos mostraron una creación de empleo significativamente inferior a la esperada (+49.000).

- La tasa de desempleo cayó hasta el 4,2%, pero a costa de una menor participación laboral (61,5%).

- El crecimiento de los salarios aumentó hasta el 3,5%, aunque volvió a ser negativo en términos reales (-0,7%) por segundo mes consecutivo.

- El Mundial de Fútbol no está proporcionando el impulso esperado al crecimiento. La mayor caída en la creación de empleo se registró en los sectores relacionados con el ocio.

- El informe modifica las expectativas del mercado sobre la trayectoria de las tasas de interés de la Reserva Federal.

- El dólar cae hoy un 0,6% frente al euro.

- Los datos mostraron una creación de empleo significativamente inferior a la esperada (+49.000).

- La tasa de desempleo cayó hasta el 4,2%, pero a costa de una menor participación laboral (61,5%).

- El crecimiento de los salarios aumentó hasta el 3,5%, aunque volvió a ser negativo en términos reales (-0,7%) por segundo mes consecutivo.

- El Mundial de Fútbol no está proporcionando el impulso esperado al crecimiento. La mayor caída en la creación de empleo se registró en los sectores relacionados con el ocio.

- El informe modifica las expectativas del mercado sobre la trayectoria de las tasas de interés de la Reserva Federal.

- El dólar cae hoy un 0,6% frente al euro.

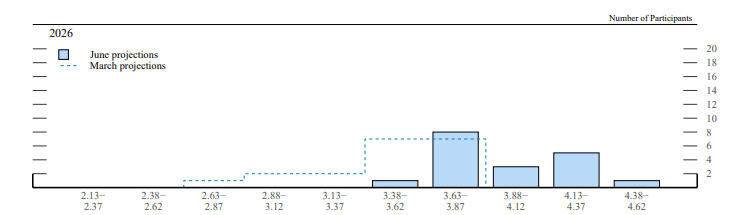

Hace poco más de dos semanas, unos sólidos datos de la economía estadounidense y el aumento de las preocupaciones por la inflación llevaron a los miembros del FOMC a revisar de forma significativa las proyecciones contenidas en el Dot Plot. Las expectativas del mercado respecto a nuevas alzas de tasas aumentaron de inmediato y el consenso pasó a contemplar dos incrementos antes de finalizar el año. Esto impulsó un importante fortalecimiento del dólar, que alcanzó su nivel más alto frente al euro en más de un año.

Figura 1: Cambio en el Dot Plot del FOMC (junio vs. marzo) (2026)

Fuente: FOMC, 02.07.2026

La publicación de hoy cambia significativamente esta narrativa, especialmente porque las expectativas para el informe de junio eran elevadas, influenciadas, entre otros factores, por las declaraciones del secretario del Tesoro, Scott Bessent.

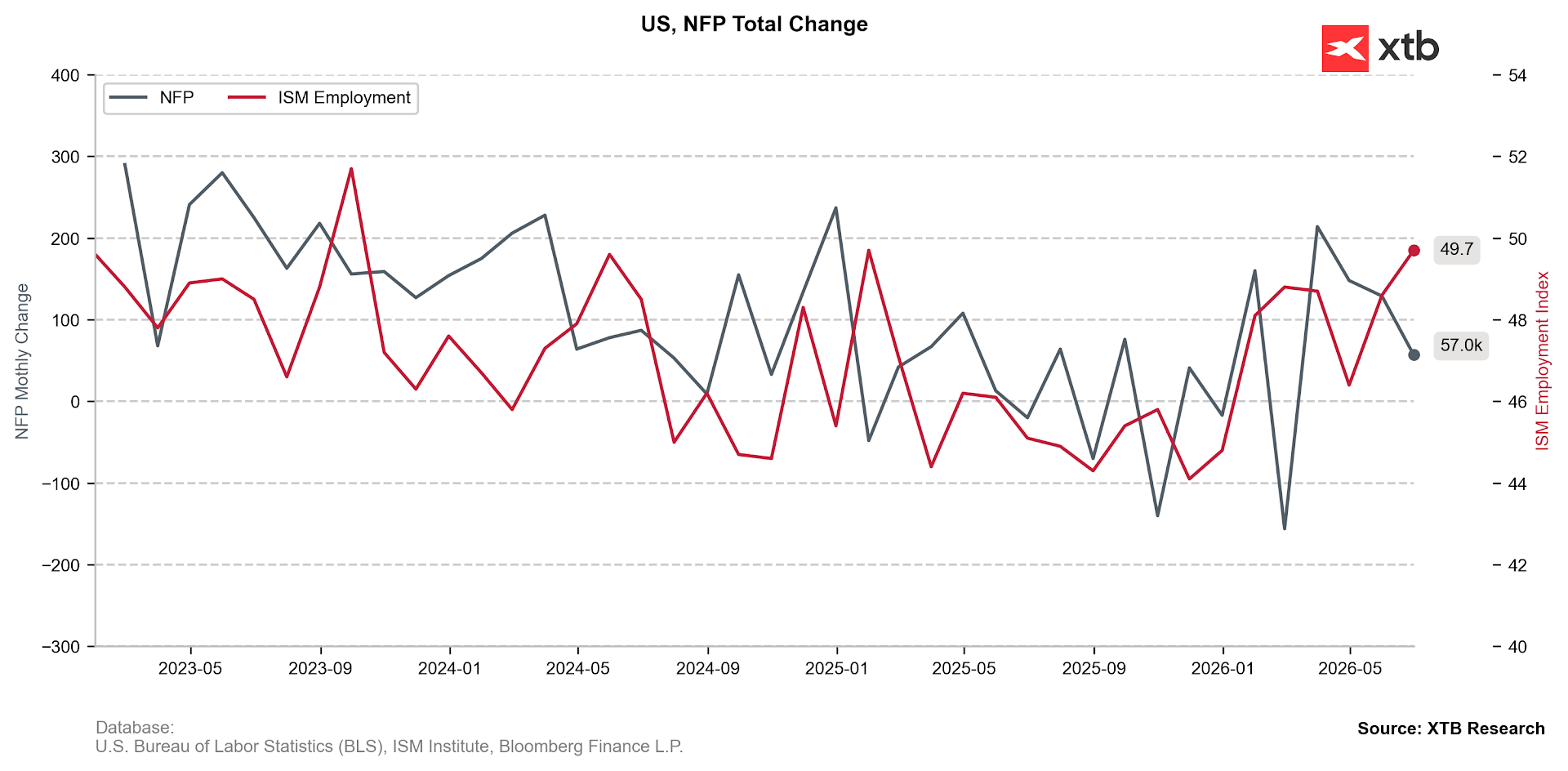

La creación de empleo pierde impulso

Los datos mostraron una creación de empleo muy inferior a la prevista (+49.000 frente a +107.000 esperados), junto con una importante revisión a la baja de las cifras de los dos meses anteriores (-74.000). Sin embargo, cabe destacar que el promedio móvil de tres meses sigue situándose en un sólido +111.000, gracias a los fuertes registros de abril y mayo, lo que sugiere que la debilidad observada en junio no implica necesariamente un enfriamiento del mercado laboral estadounidense.

Figura 2: Variación de las Nóminas No Agrícolas (NFP) y del subíndice de empleo del ISM PMI (2023-2026)

Fuente: XTB Research, 02.07.2026

Fuente: XTB Research, 02.07.2026

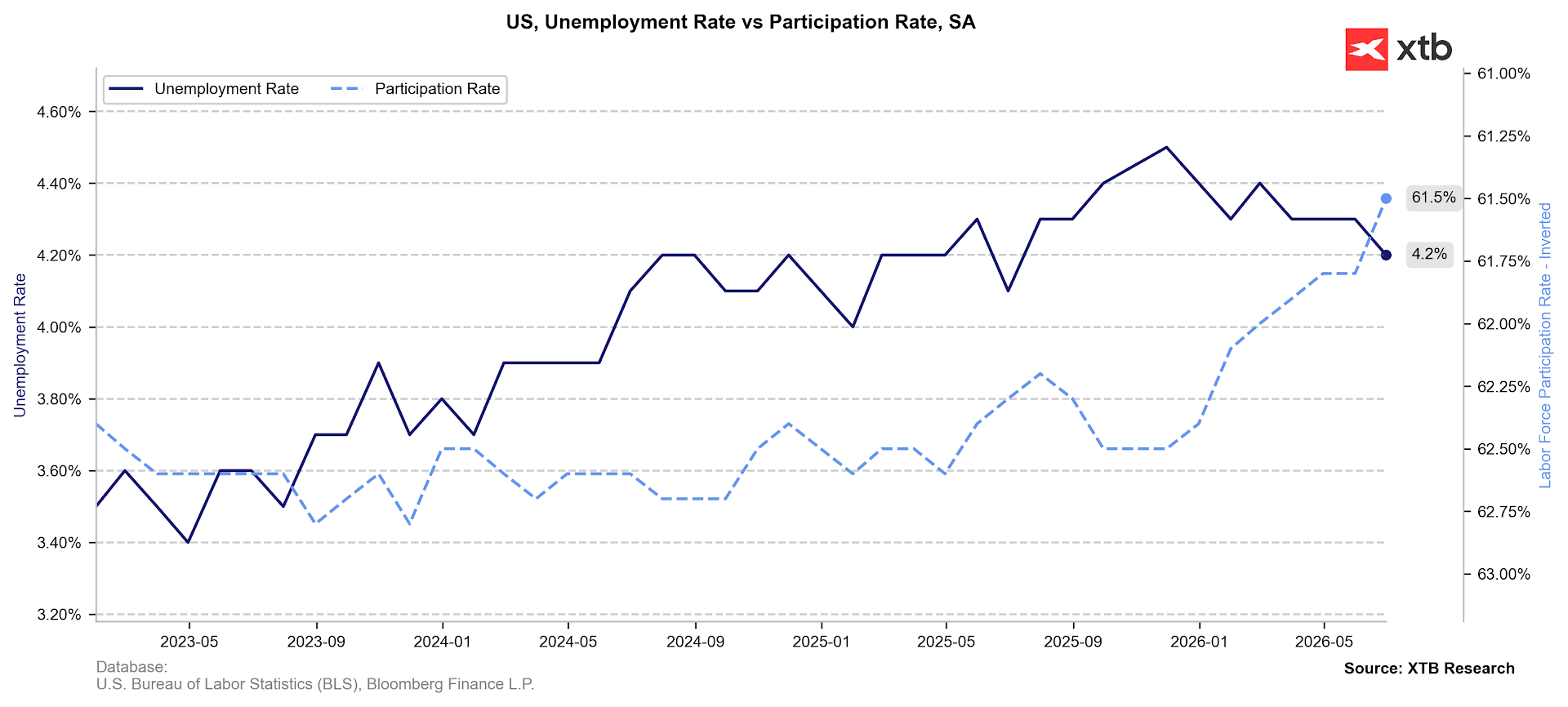

La tasa de desempleo cae a costa de una menor participación laboral

La tasa de desempleo descendió hasta el 4,2%, un dato que sería positivo de no ser por la fuerte caída de la tasa de participación laboral, que se situó en el 61,5%. Este indicador no registraba niveles tan bajos desde el periodo de la pandemia.

Figura 3: Tasa de desempleo y tasa de participación laboral en EE.UU. (2023-2026)

Fuente: XTB Research, 02.07.2026

Fuente: XTB Research, 02.07.2026

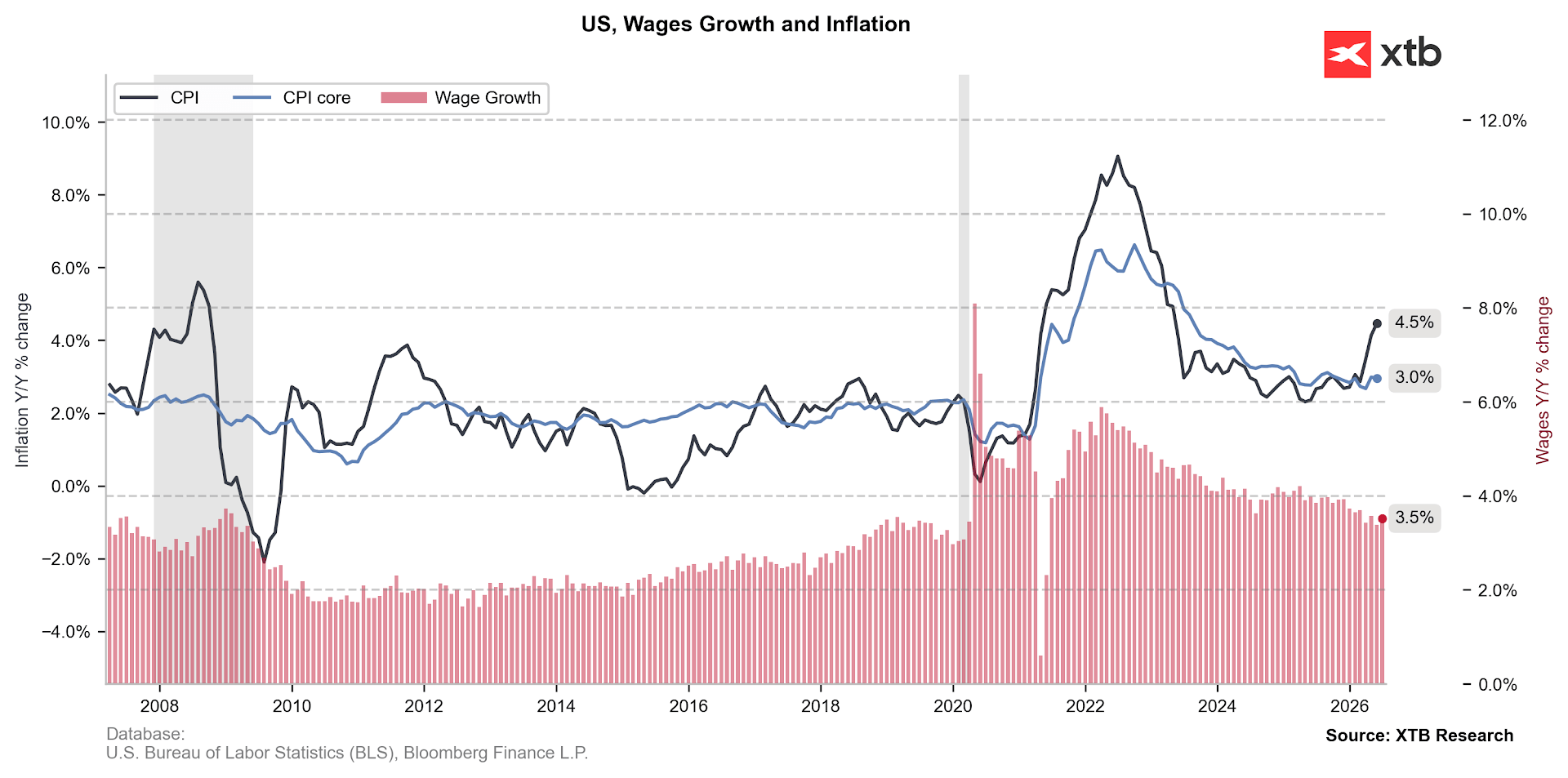

El crecimiento salarial no impulsará el consumo

El crecimiento de los salarios (3,5%) no sorprendió al mercado, aunque volvió a ser negativo en términos reales (-0,7%) tras ajustarlo por inflación. Este aspecto resulta relevante, ya que actualmente el consumo en Estados Unidos se sostiene, en gran medida, gracias al uso de los ahorros, mientras la tasa de ahorro ha caído hasta apenas un 3%. También se observa una marcada diferencia entre el quintil de mayores ingresos (20%), donde el crecimiento del consumo ajustado por inflación alcanzó el 3,8% durante el primer trimestre, y el 80% restante de la población, cuyo consumo real permaneció prácticamente estancado (+0,6%).

Figura 4: IPC de EE.UU. y crecimiento salarial (2006-2026)

Fuente: XTB Research, 02.07.2026

Fuente: XTB Research, 02.07.2026

Esto implica que, aunque la inflación continúa siendo elevada (4,2% general y 2,9% subyacente), los factores capaces de mantenerla en esos niveles comienzan a escasear. El riesgo de importantes efectos de segunda ronda parece reducido y los precios de las principales materias primas energéticas han retrocedido más de un 35% desde los máximos registrados en mayo.

Además, la media recortada (trimmed mean) permanece en niveles bajos (2,4%), una métrica que el nuevo presidente de la Reserva Federal, Kevin Warsh, ha señalado anteriormente como una alternativa útil al PCE subyacente, al que llegó a calificar como una "lectura científica de hojas de té". Durante su primera conferencia de prensa, Warsh reiteró en varias ocasiones que el comité utiliza "datos obsoletos" y que permanece abierto a considerar fuentes alternativas de información.

El mercado laboral sigue en un estado de "baja contratación y pocos despidos"

El número de despidos continúa disminuyendo (3,28 millones), aunque también cae el número de trabajadores que abandonan voluntariamente su empleo (780.000). Esto coincide con las recientes publicaciones del ADP y del informe JOLTS. Este último mostró un volumen muy reducido de despidos durante mayo (1,7 millones, equivalente al 1,1% del empleo total), así como un número moderado de renuncias voluntarias (3,1 millones, o el 1,9% del total de empleados).

No se trata de una situación alarmante, aunque sí puede generar cierta preocupación. El creciente temor de los trabajadores respecto a la posibilidad de encontrar rápidamente un nuevo empleo parece estar justificado. La duración media del desempleo continúa aumentando y actualmente ronda las 26 semanas. Asimismo, el número de personas desempleadas durante 27 semanas o más (actualmente 1,94 millones) también ha venido aumentando en los últimos meses.

¿El Mundial de Fútbol no está generando el impulso esperado?

Junio estuvo marcado por el inicio de la Copa Mundial de la FIFA, que este año se disputa entre Estados Unidos, México y Canadá. A pesar de ello, la mayor caída en la creación de empleo se registró precisamente en los sectores relacionados con el ocio, donde se perdieron 61.000 puestos de trabajo.

Resulta difícil atribuir este comportamiento a una elevada base de comparación, ya que el crecimiento total del empleo entre abril y mayo fue de apenas 33.000 puestos, tras las revisiones de los datos. Aunque todavía es pronto para sacar conclusiones definitivas, el mayor evento deportivo del año parece estar quedándose corto en cuanto al impulso económico esperado, que ya se estimaba relativamente modesto, alrededor de 0,1 puntos porcentuales adicionales del PIB.

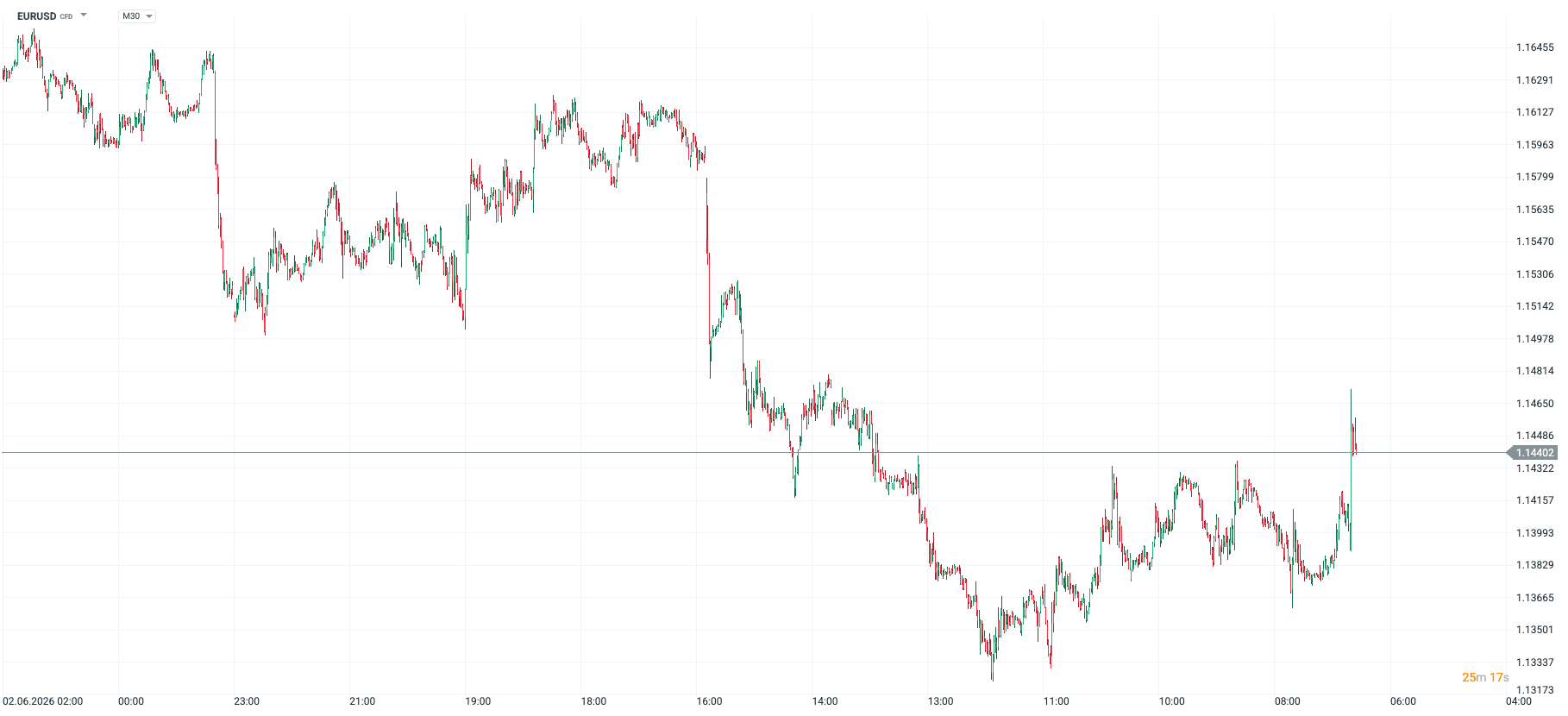

Impacto de los datos sobre el mercado de divisas

El informe modifica la trayectoria implícita por el mercado para las tasas de interés de la Reserva Federal. Los inversionistas siguen descontando completamente una subida antes de que termine el año, aunque cada vez asignan una menor probabilidad a que ese movimiento ocurra en cualquiera de las dos próximas reuniones del FOMC.

Esto presiona naturalmente al dólar, que hoy pierde un 0,6% frente al euro.

Figura 5: EURUSD (M30) (02.06.2026 - 02.07.2026)

Fuente: xStation, 02.07.2026

Fuente: xStation, 02.07.2026

El par EURUSD oscila alrededor de 1,145, a la espera de nuevos datos y declaraciones que puedan ofrecer señales sobre el rumbo que adoptará la Reserva Federal en los próximos meses. En segundo plano continúa la cuestión de las negociaciones entre Estados Unidos e Irán. Un eventual fracaso en esas conversaciones provocaría un regreso del sentimiento risk-off, lo que brindaría apoyo al dólar.

—

Michał Jóźwiak, Analista de Mercados Financieros en XTB

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

🔴 Kimi K3 y la IA china: ¿viene una rotación hacia acciones chinas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.