- La plata sigue respaldada por un déficit físico persistente y una oferta minera que no logra crecer lo suficiente para equilibrar el mercado.

- La demanda industrial continúa siendo el gran soporte estructural gracias a electrónica, fotovoltaica y nuevas aplicaciones tecnológicas, aunque ya no depende únicamente de la narrativa solar.

- La combinación entre fortaleza macro, sensibilidad al oro y tensiones en la liquidez física mantiene abierta la posibilidad de un nuevo impulso alcista mientras el precio conserve la zona clave de 66-69.

- La plata sigue respaldada por un déficit físico persistente y una oferta minera que no logra crecer lo suficiente para equilibrar el mercado.

- La demanda industrial continúa siendo el gran soporte estructural gracias a electrónica, fotovoltaica y nuevas aplicaciones tecnológicas, aunque ya no depende únicamente de la narrativa solar.

- La combinación entre fortaleza macro, sensibilidad al oro y tensiones en la liquidez física mantiene abierta la posibilidad de un nuevo impulso alcista mientras el precio conserve la zona clave de 66-69.

La plata vuelve a estar en ese punto en el que el mercado ya no puede explicarla con una sola etiqueta. No es solo un metal precioso, no es solo una materia prima industrial y no es solo una versión más volátil del oro. Es las tres cosas a la vez. Y precisamente por eso, cuando empieza a moverse con fuerza, conviene mirar debajo del precio. La pregunta no es únicamente si puede subir más. La pregunta es si hay fundamentos suficientes para sostener otro movimiento alcista sin que todo dependa de un susto geopolítico o de una moda pasajera. Ahora mismo, la base existe.

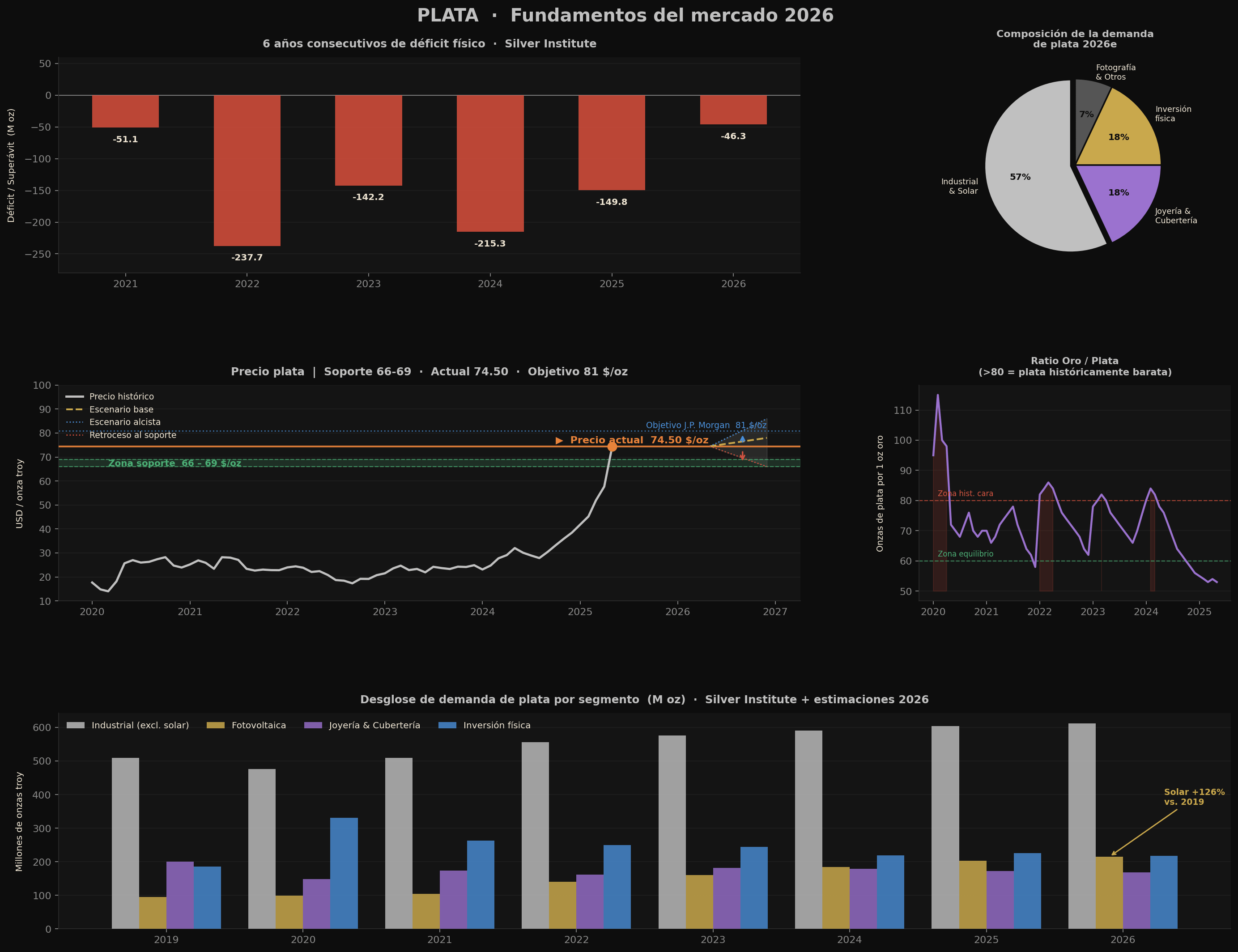

Fuente: Silver Institute WSS 2026, ICO Monthly Report.

El déficit físico sigue siendo clave

El primer dato serio es el balance físico. El Silver Institute, en su World Silver Survey 2026, proyecta para este año un sexto déficit anual consecutivo en el mercado de la plata, con un desajuste estimado de 46,3 millones de onzas. Además, espera que la producción minera se mantenga prácticamente plana, porque el aumento en unos pocos activos no compensa del todo presiones operativas y problemas de ley mineral en varias regiones. Esa combinación importa mucho: una oferta que no acelera y un mercado que sigue en déficit no garantiza subidas lineales, pero sí deja un piso estructural bastante más serio que el de otros metales.

La demanda industrial sigue sosteniendo la tesis

El segundo punto es la demanda. Aquí el cuadro es más matizado de lo que parece. El propio Silver Institute espera que la demanda total de plata en 2026 se mantenga en niveles altos, aunque no necesariamente crezca con fuerza, porque la debilidad en joyería, artículos de plata y parte de la inversión física podría compensar parte del empuje de otras áreas. Aun así, la demanda industrial sigue siendo la gran pata estructural. La plata continúa beneficiándose de su uso en electrónica, equipos eléctricos, fotovoltaica y nuevas aplicaciones tecnológicas, y ahí está la razón por la que el mercado sigue tratándola de forma distinta al oro. No depende solo del miedo o de los bancos centrales. Depende también de actividad real.

La fotovoltaica ya no basta por sí sola

Eso enlaza con una de las ideas más interesantes de 2026. Durante mucho tiempo, la tesis alcista sobre la plata era casi una frase hecha: transición energética, solar y electrificación. Eso sigue siendo importante, pero ya no basta con repetirlo. La LBMA, en su encuesta anual de previsiones para 2026, ya recogía un matiz que merece atención: la demanda industrial sigue siendo un soporte importante, pero el impulso de la fotovoltaica podría moderarse frente al ritmo de años anteriores, especialmente porque China ya alcanzó uno de sus grandes objetivos de capacidad solar antes de lo previsto. Esa observación no invalida el caso alcista, pero sí obliga a refinarlo. La plata no necesita una sola narrativa; necesita varias a la vez.

La macro vuelve a jugar a favor

Y ahí aparece el tercer motor: la macro. J.P. Morgan espera que la plata promedie alrededor de 81 dólares por onza en 2026, una previsión claramente constructiva que se apoya en dos ideas: la plata sigue intentando salir de la sombra del oro y su perfil híbrido puede hacerla reaccionar con más violencia si el mercado vuelve a premiar a los metales preciosos. La firma ya había defendido también a finales de 2025 un escenario de precios claramente superiores a los del año anterior, con una tesis basada en oferta ajustada, demanda industrial y sensibilidad a un eventual cambio en tasas reales. No es una proyección de corto plazo; es una lectura de régimen.

UBS, por su parte, mantiene una visión favorable para el complejo de materias primas y, dentro de él, para los metales preciosos. Sus notas de finales de 2025 y comienzos de 2026 insistían en que la plata seguía contando con el apoyo de la demanda en electrónica y fotovoltaica, además de un trasfondo macro en el que la incertidumbre fiscal, geopolítica y monetaria volvía a dar sentido a la exposición a metales. UBS no vende una historia simple de explosión inmediata, pero sí una de soporte estructural que sigue viva.

La relación con el oro vuelve a ser decisiva

A eso se suma una variable que suele marcar mucho el comportamiento de la plata y que este año vuelve a ser clave: su relación con el oro. La LBMA destaca que la dirección de la plata sigue muy influida por el oro, y que la beta entre ambos metales ha subido. Traducido al lenguaje del mercado, eso significa que cuando el oro se mueve, la plata tiende a moverse más. El problema es que eso funciona en las dos direcciones. Cuando el oro pierde impulso porque el mercado teme tasas reales altas o una Fed más restrictiva, la plata suele sufrir más. Pero cuando el oro recupera tracción, la plata tiene mucha más capacidad de aceleración.

Ese es uno de los motivos por los que el metal sigue pareciendo interesante pese a la volatilidad reciente. El Banco Mundial señaló en abril que los metales preciosos alcanzaron niveles récord en el primer trimestre y que, en el conjunto de 2026, seguirían en niveles históricamente elevados, impulsados por demanda de refugio y tensiones geopolíticas. Esa referencia ayuda porque encaja con lo que venimos viendo: la plata ya no necesita una narrativa pura de crecimiento industrial ni una narrativa pura de refugio. Se mueve bien precisamente cuando ambas historias pueden convivir.

La liquidez física sigue ajustada

También conviene mirar la parte menos visible del mercado: la liquidez física. El Silver Institute subrayó en abril que la subida de 2025 había estado acompañada de lease rates elevadas, tensiones regionales de liquidez y un interés inversor robusto. Ese detalle es importante porque el mercado de la plata, aunque es grande, no absorbe siempre bien un regreso fuerte del capital financiero. Cuando el interés inversor se reactiva en serio y la oferta física ya llega ajustada, el movimiento suele hacerse bastante más violento de lo que muchos esperan.

Los dos grandes riesgos para la plata

Ahora bien, no todo juega a favor.

Hay dos frenos claros. El primero son las tasas reales. Si el mercado vuelve a pensar que la inflación energética obliga a mantener una política monetaria más dura durante más tiempo, la plata puede quedarse sin parte del apoyo financiero que necesita para superar claramente. El segundo es la propia demanda industrial, que sigue siendo fuerte en términos estructurales pero no inmune a una desaceleración cíclica global. Si crecimiento, manufactura y capex industrial se enfrían más de lo esperado, una parte del soporte podría moderarse.

Ese equilibrio es lo que hace que la plata sea interesante ahora. No porque esté libre de riesgo, sino porque tiene varios motores activos al mismo tiempo. Déficit físico, producción sin demasiado crecimiento, demanda industrial todavía elevada, sensibilidad positiva si el oro recupera fuerza y un mercado que ya ha demostrado que puede ponerse muy tenso cuando vuelve el flujo inversor.

La estructura técnica sigue siendo favorable

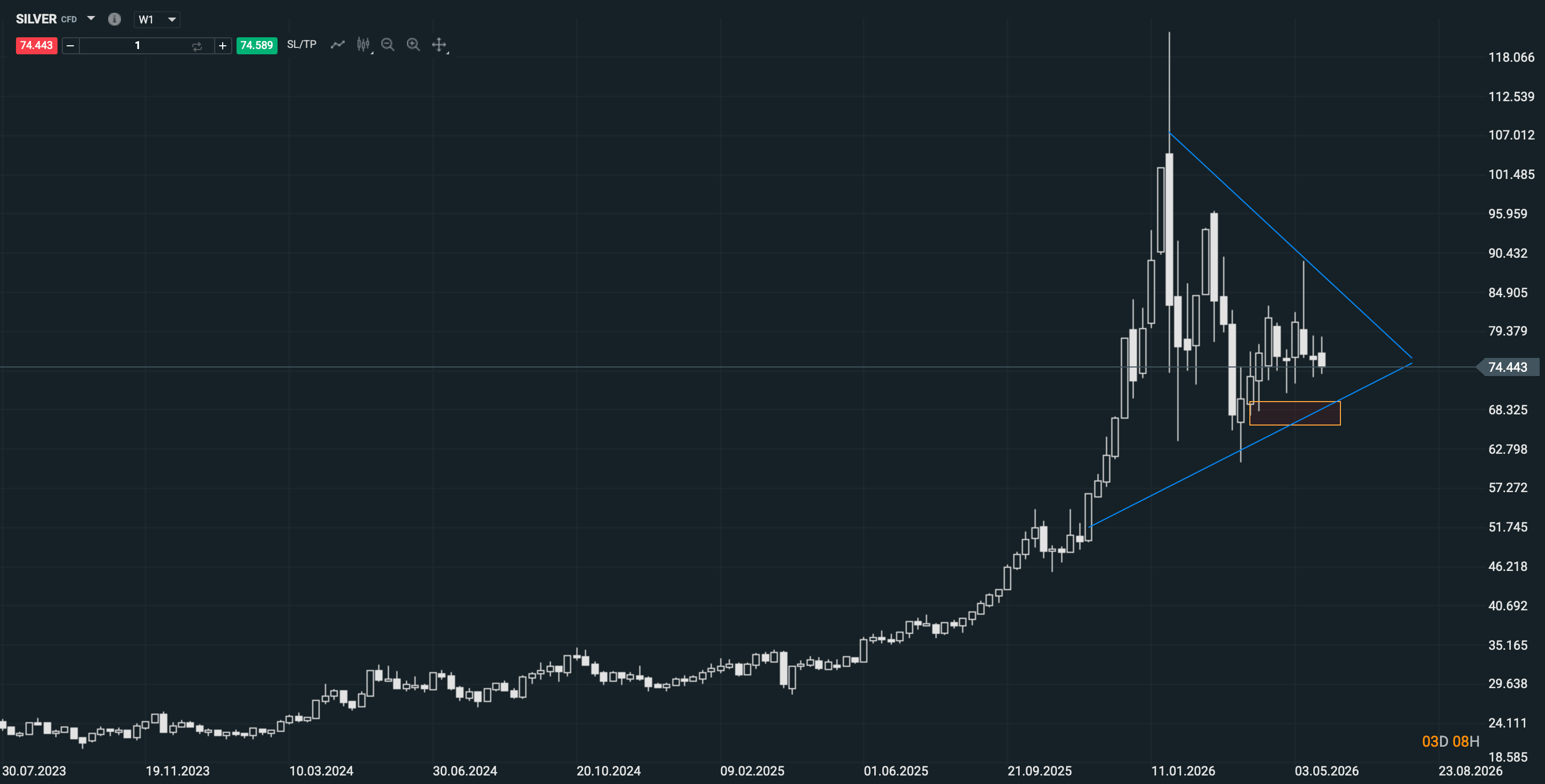

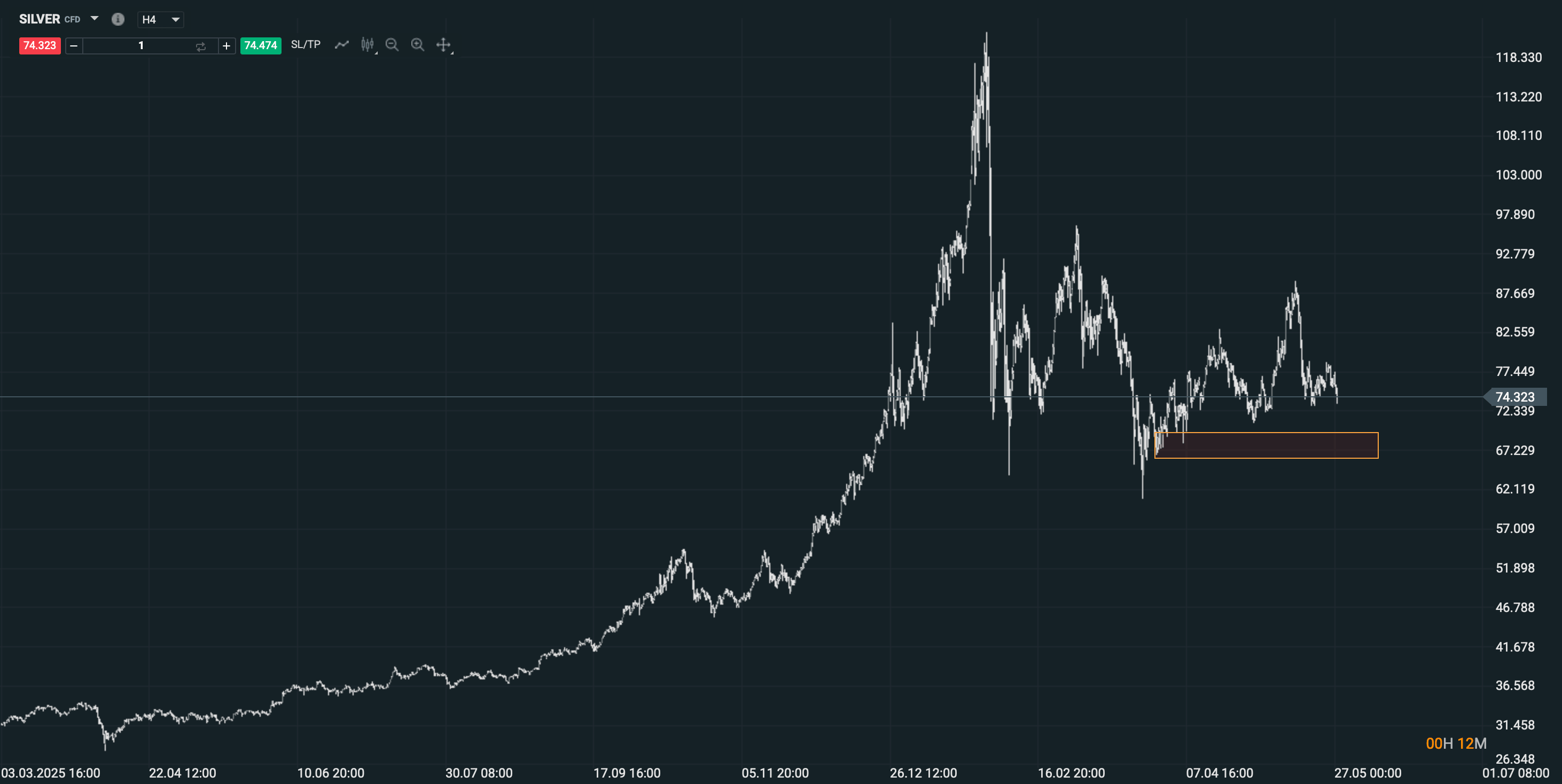

Fuente: xStation5

Desde un punto de vista técnico, la lectura general sigue siendo coherente con lo que se venía manteniendo. Tras la capitulación de marzo, la plata construyó una base más seria que el oro y ha mostrado una aceleración relativa más limpia. Mientras se mantenga por encima de la zona de 66-69 la estructura de fondo sigue favoreciendo continuidad alcista. Esa referencia sigue siendo útil porque separa bastante bien una consolidación sana de un deterioro más serio. Y, de momento, la plata sigue mostrando bastante más energía relativa que el oro, precisamente porque combina mejor la historia de refugio con la de actividad industrial.

Fuente: xStation5

Así que la pregunta de si está preparándose para un nuevo impulso no parece mal planteada. La respuesta razonable sería esta: sí, tiene argumentos para ello, pero no porque el mercado esté ante una historia simple y lineal, sino porque la plata sigue apoyada por un equilibrio poco común entre déficit físico, demanda estructural y sensibilidad macro. Cuando un activo tiene varios motores a la vez, suele necesitar menos perfección para volver a subir con fuerza. Y eso, en un metal como la plata, rara vez es una mala señal.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Resumen diario: alivio en los mercados globales 🎢 El petróleo cae un 8% 🚨

Cacao se dispara por menor producción prevista en Ghana: ¿nuevo rally de oferta o rebote técnico?

Mercados a observar hoy: USDJPY, petróleo y cobre (03.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.