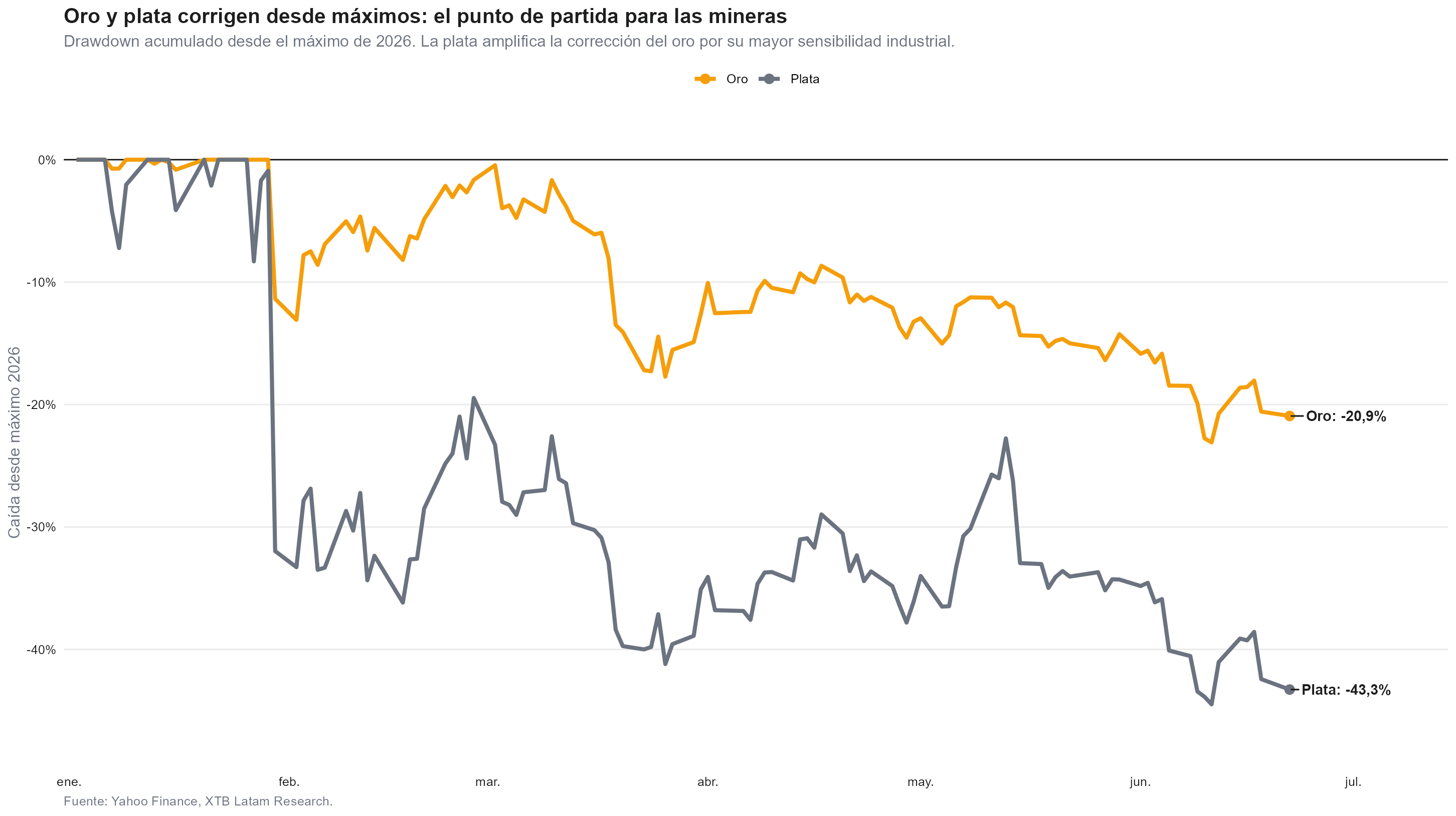

- El oro cae 20,9% desde sus máximos de 2026 y la plata cede 43%, llevando las productoras a P/E mediano de 9,68x FY1 y rendimiento de flujo de caja de 12,5%.

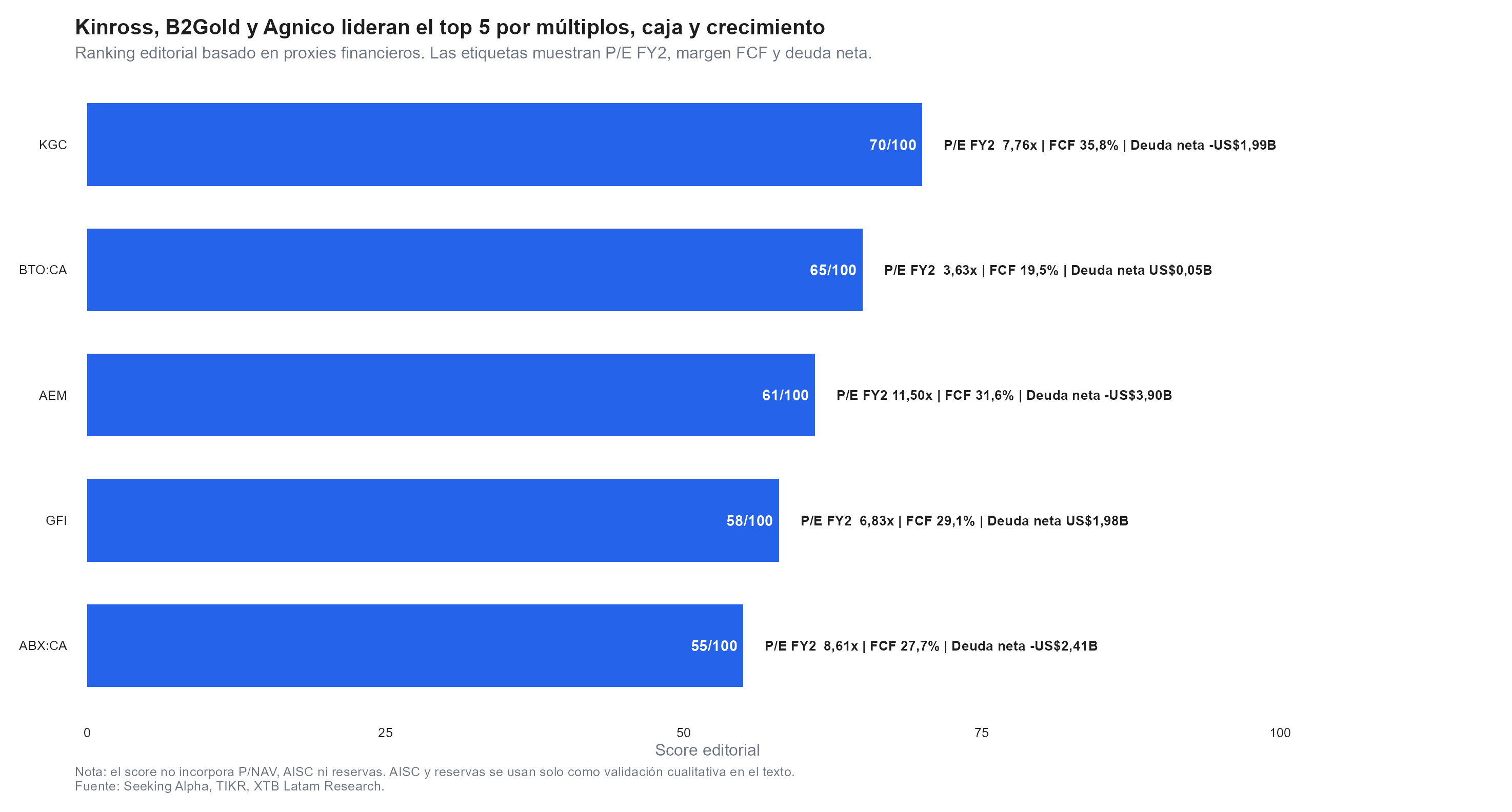

- Kinross lidera el ranking con score 70/100, P/E FY2 de 7,76x y FCF margin de 35,8%; B2Gold ofrece el P/E FY2 más bajo en 3,63x con crecimiento de EPS esperado de 94,1%.

- Goldman Sachs recortó su objetivo para el oro en US$500 tras el giro hawkish de Warsh; el PCE de esta semana es la próxima referencia para calibrar si el ciclo restrictivo tiene más recorrido.

- El oro cae 20,9% desde sus máximos de 2026 y la plata cede 43%, llevando las productoras a P/E mediano de 9,68x FY1 y rendimiento de flujo de caja de 12,5%.

- Kinross lidera el ranking con score 70/100, P/E FY2 de 7,76x y FCF margin de 35,8%; B2Gold ofrece el P/E FY2 más bajo en 3,63x con crecimiento de EPS esperado de 94,1%.

- Goldman Sachs recortó su objetivo para el oro en US$500 tras el giro hawkish de Warsh; el PCE de esta semana es la próxima referencia para calibrar si el ciclo restrictivo tiene más recorrido.

El oro (GOLD) cedió más de 20% desde sus máximos del año y la plata acumula una caída de 43%, en un ciclo de corrección que comprime los ingresos de las mineras en términos de precio realizado por onza pero que, simultáneamente, abarata sus múltiplos bursátiles en un momento en que sus costos de producción se mantienen relativamente estables.

¿Esa combinación de precio del activo bajo y múltiplos comprimidos, configura un punto de entrada real o hay una razón fundamental para que los precios de las acciones descuenten algo más que una corrección técnica?. Este análisis se apoya principalmente en proxies financieros observables (múltiplos, flujo de caja, rentabilidad, crecimiento esperado de ganancias y balance), sin construir un modelo P/NAV por activo. Cuando hay datos disponibles de AISC, reservas o jurisdicción, se usan como validación cualitativa, pero no forman parte del score multifactorial.

Por qué el oro corrigió y qué presionó a las mineras

Oro y plata corrigen desde máximos de 2026. La plata amplifica la caída del oro, reflejando su mayor sensibilidad industrial y menor perfil defensivo frente al metal amarillo.

El oro acumula tres semanas de pérdidas consecutivas, presionado por dos catalizadores que operan en paralelo. La señal hawkish de la Fed bajo Kevin Warsh, cuyo dot plot reveló que al menos nueve miembros del FOMC proyectan al menos un alza de tasas en 2026, con el mercado descontando una probabilidad cercana a 50% de que ese movimiento llegue en septiembre. El oro no paga intereses, lo que significa que cada señal de tasas más altas por más tiempo eleva el costo de oportunidad de mantener el metal como reserva de valor. Goldman Sachs recortó su objetivo para el oro en US$500, citando la ausencia de recortes de la Fed en 2026 como el cambio central del escenario respecto de su estimación previa.

Además, el avance en las conversaciones entre EE.UU. e Irán, el memorándum de entendimiento de la semana pasada y la autorización del Tesoro para ventas temporales de crudo iraní hasta agosto redujeron la prima de riesgo geopolítico. Esa prima no desaparece mientras el acuerdo definitivo sigue en negociación y el tráfico a través del estrecho se normaliza de forma gradual, pero sí se reduce lo suficiente para que el metal retroceda. La plata, más sensible a la demanda industrial, amplificó esa corrección hasta el 43% desde sus propios máximos del año.

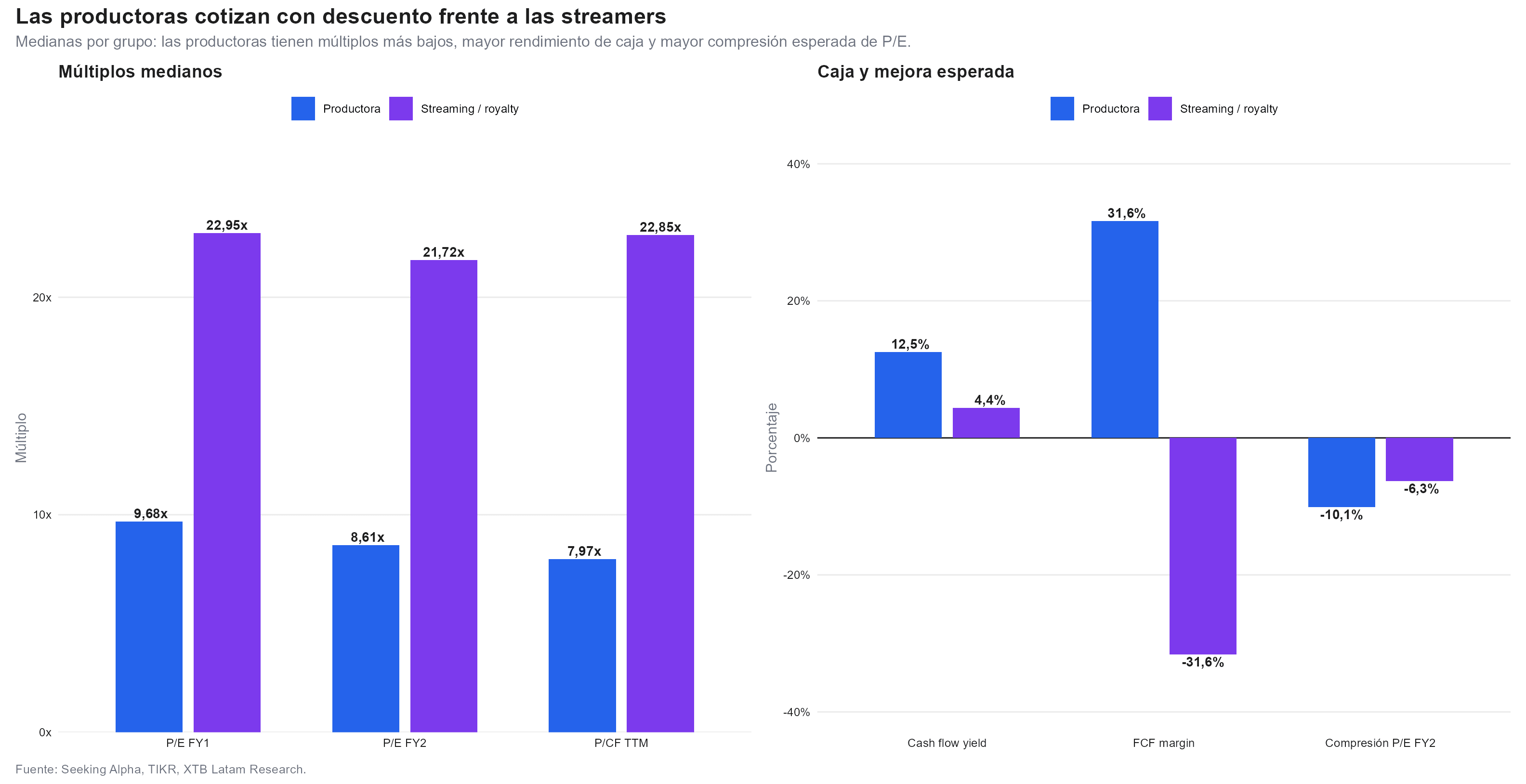

Productoras versus streaming: dos universos de valuación distintos

El primer hallazgo del análisis multifactorial es la brecha entre productoras y empresas de streaming y royalties. Las productoras de oro cotizan en mediana a 9,68x ganancias FY1 y 8,61x FY2, con un P/CF de 7,97x y un rendimiento de flujo de caja de 12,5%. El margen de FCF mediano del grupo es de 31,6%, un nivel elevado incluso dentro de un sector favorecido por precios de metales todavía altos en perspectiva histórica. Las empresas de streaming y royalties, en cambio, cotizan en mediana a 22,95x ganancias FY1, 21,72x FY2 y 22,85x flujo de caja, con un rendimiento de caja de 4,4%.

En la muestra, el margen de FCF mediano aparece en terreno negativo por el peso de compromisos de inversión, adquisiciones o estructuras de financiamiento de streams, por lo que no debe interpretarse de la misma manera que en una productora minera tradicional. La prima de múltiplos que mantiene el mercado sobre Wheaton, Franco-Nevada y Royal Gold refleja su perfil de menor exposición directa a inflación de costos operativos, menor necesidad de sustaining capex y mayor diversificación contractual. En cambio, las productoras capturan más apalancamiento al precio del oro y la plata, aunque cargan con mayor riesgo de costos, reservas, ejecución y jurisdicción.

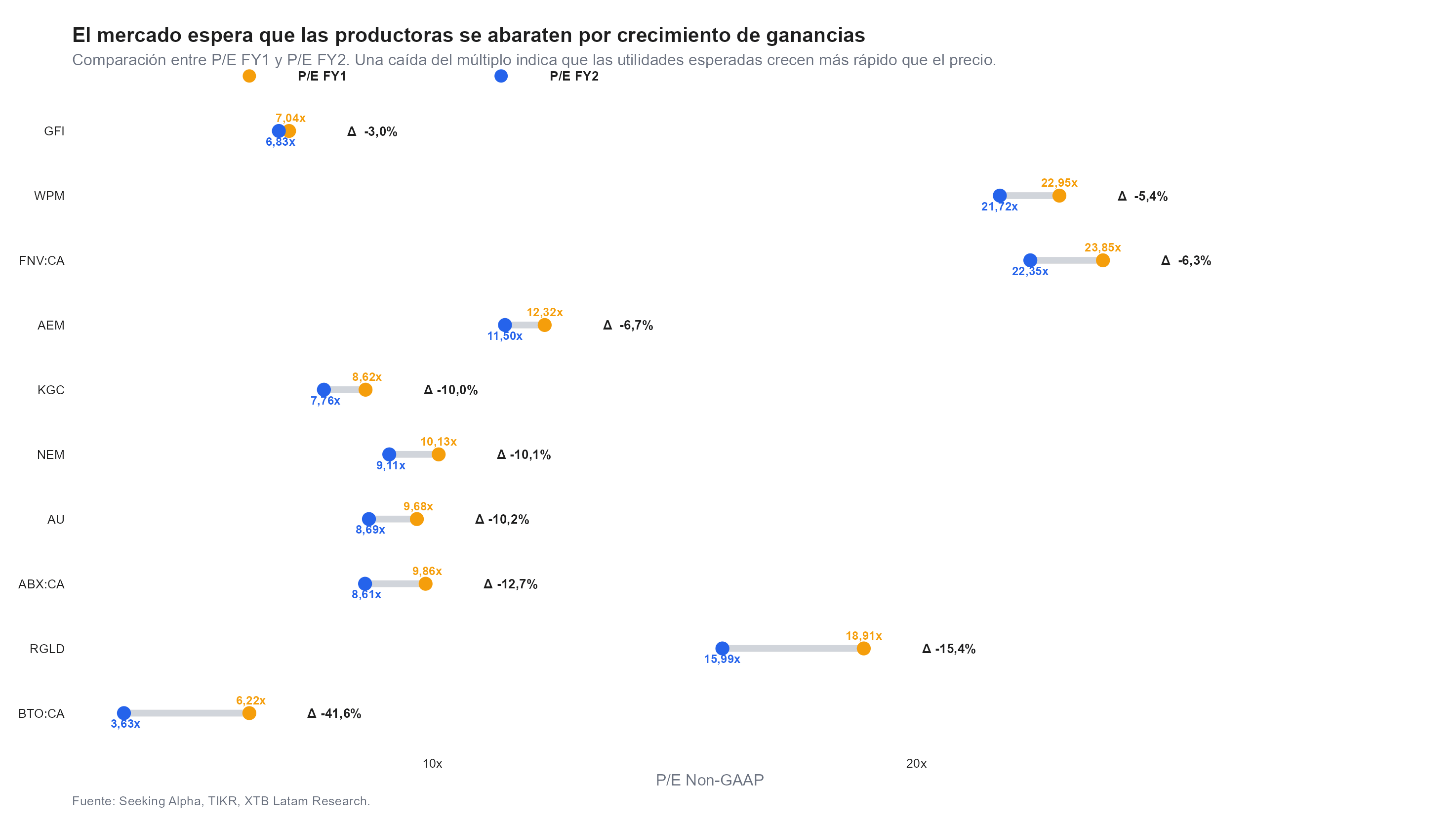

La compresión esperada de múltiplos entre FY1 y FY2 también diferencia a ambos grupos, las productoras muestran una reducción mediana cercana a 10,1% en el P/E hacia el año siguiente, lo que implica que el mercado anticipa crecimiento real de ganancias en el horizonte de doce a veinticuatro meses, incluso con el oro por debajo de sus máximos de 2026. Las empresas de streaming comprimen ese múltiplo en apenas 6,3% en mediana, un ritmo más lento que ayuda a explicar por qué mantienen una prima. Para el inversor que busca exposición al sector aurífero desde una lectura de valoración relativa, el segmento de productoras ofrece el punto de entrada más atractivo que este análisis puede identificar.

El top 5: quién combina mejor múltiplo, caja y crecimiento

El ranking financiero puro favorece a las productoras que combinan múltiplos bajos, caja, crecimiento esperado y balance. Kinross Gold lidera la lectura del grupo con un score de 70 sobre 100, apoyado en tres características que rara vez coinciden en el mismo nombre, P/E FY2 de 7,76x con compresión cercana a 10% respecto del FY1, margen de FCF de 35,8% y una posición de caja neta cercana a US$2.000 millones, que reduce el riesgo de refinanciamiento en el corto plazo. El ROE TTM de 35,1% y el crecimiento esperado de EPS de 71,6% completan un perfil que luce difícil de ignorar bajo métricas financieras. La contrapartida aparece en reservas y vida de mina: con 20,9 millones de onzas de oro y 11,6 millones de onzas de plata verificadas, Kinross parte de una base más corta que competidores como Newmont, con 118,2 millones de onzas de oro, o Barrick, con 85 millones.

B2Gold ofrece el múltiplo más bajo del análisis, con P/E FY2 de 3,63x y crecimiento de EPS esperado de 94,1%, el mayor del grupo. Su margen de FCF de 19,5% es inferior a la mediana de las productoras, pero el balance sin deuda neta y un P/CF de 4,6x sugieren que la acción descuenta un escenario considerablemente más exigente que sus propios fundamentales. El riesgo de B2Gold está en el perfil jurisdiccional de sus activos, un factor que el análisis de múltiplos no captura y que debe ponderarse por separado.

AngloGold Ashanti aparece como una de las compañías más atractivas por combinación de crecimiento, caja y balance. Su P/E FY2 de 8,69x no es el más bajo del universo, pero viene acompañado de un margen de FCF de 31,9%, caja neta cercana a US$870 millones, ROE de 45,4% y crecimiento esperado de EPS de 67,9%. Ese equilibrio entre rentabilidad, generación de caja y crecimiento proyectado explica por qué la acción queda bien posicionada dentro del ranking financiero.

Agnico Eagle merece una lectura separada. No destaca por ser la más barata en múltiplos, pero sí por calidad operativa. Su AISC estimado para 2026, entre US$1.400 y US$1.550 por onza, queda por debajo del rango de Barrick, entre US$1.760 y US$1.950, y del de AngloGold, entre US$1.780 y US$1.990. Ese diferencial de costos le da un margen operativo más amplio al precio actual del oro y explica por qué el mercado está dispuesto a pagar una prima frente a nombres de menor múltiplo. Una posición de caja neta de aproximadamente US$2.670 millones refuerza ese perfil defensivo. En términos prácticos, Agnico funciona menos como una apuesta de deep value y más como una productora de calidad que podría resistir mejor si el oro sigue presionado.

Gold Fields aporta el ROE más elevado del grupo, con 52,3%, y un P/E FY2 de 6,83x, aunque carga con deuda neta cercana a US$2.000 millones, lo que eleva la sensibilidad de la acción a una caída adicional del oro. Barrick cierra el bloque de compañías relevantes por su escala, caja neta de aproximadamente US$2.400 millones y múltiplos todavía razonables, aunque el mercado le aplica un descuento por complejidad operativa y exposición a múltiples jurisdicciones emergentes.

Kinross y B2Gold concentran la lectura de mayor descuento financiero, mientras que AngloGold y Gold Fields aportan rentabilidad y crecimiento. Barrick ofrece escala y balance y Agnico, aunque no es la opción más barata por múltiplo, destaca como el nombre de mayor calidad operativa dentro del grupo analizado

El catalizador que falta: PCE, Fed y el Estrecho de Ormuz

Los múltiplos actuales de las productoras sugieren que el mercado ya incorpora un escenario de precios del oro más bajos por más tiempo, lo que abre una asimetría potencial si los catalizadores macro se mueven en la dirección opuesta. El informe de PCE que se publica este jueves, el indicador de inflación preferido de la Fed, será la primera oportunidad para calibrar si el giro hawkish de Warsh tiene sustento inmediato en los datos o si fue una señal de posicionamiento sin respaldo en los números de corto plazo. Christopher Wong, estratega de OCBC, señaló que históricamente el oro tiene un desempeño inferior antes del primer alza de tasas, pero que la clave es si ese alza representa el inicio de un nuevo ciclo restrictivo o una medida de seguridad puntual. Si los datos de PCE moderan la expectativa de alza en septiembre, la tesis de expansión de múltiplos en mineras se fortalece precisamente en el momento en que están más baratas. Si los confirman, la presión sobre el oro podría persistir, y con ella, la ventana de valuación que el análisis identifica hoy.

¿Ganará impulso el repunte de Wall Street? 🗽

Calendario económico: Los mercados esperan datos del mercado inmobiliario estadounidense.

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.