-

Con un PER del S&P 500 cerca de 28x y un drawdown de alrededor de 7%, el mercado agregado luce “menos caro”, pero no claramente barato en términos históricos.

-

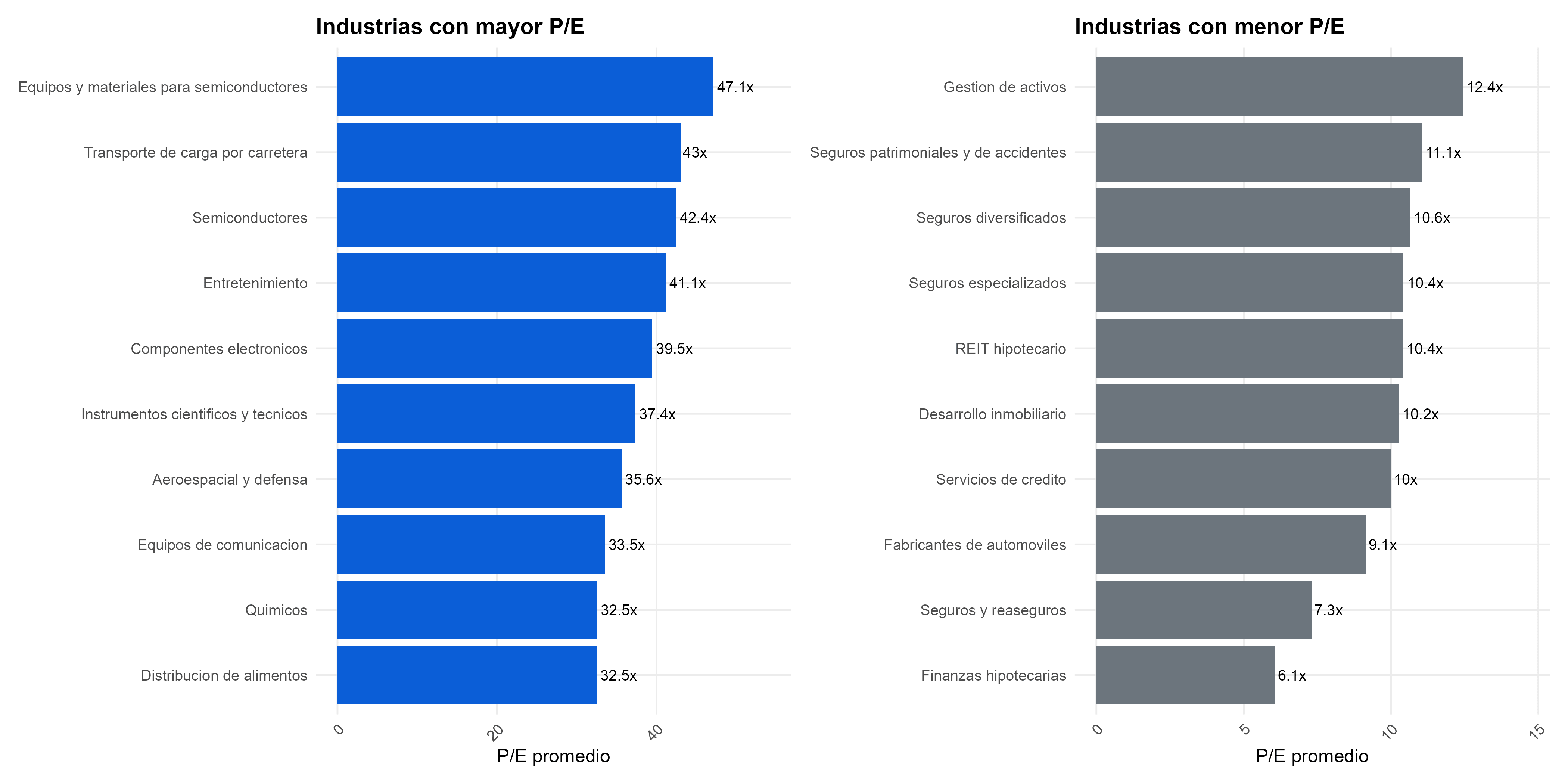

La oportunidad está en la dispersión sectorial: hay industrias con múltiplos exigentes (semiconductores y crecimiento) y otras con descuentos fuertes (financieras, seguros e hipotecarios).

-

El repunte del petróleo sobre $100, junto con inflación y tasas, mantiene abierta la vía de ajuste por precio o por utilidades, elevando la necesidad de ser selectivo.

-

Con un PER del S&P 500 cerca de 28x y un drawdown de alrededor de 7%, el mercado agregado luce “menos caro”, pero no claramente barato en términos históricos.

-

La oportunidad está en la dispersión sectorial: hay industrias con múltiplos exigentes (semiconductores y crecimiento) y otras con descuentos fuertes (financieras, seguros e hipotecarios).

-

El repunte del petróleo sobre $100, junto con inflación y tasas, mantiene abierta la vía de ajuste por precio o por utilidades, elevando la necesidad de ser selectivo.

La corrección reciente del mercado ha reabierto una pregunta recurrente entre inversionistas institucionales y minoristas, si las acciones realmente ya están baratas o si solo han dejado de estar tan caras como antes. La diferencia es relevante, porque una caída en precio no convierte automáticamente a un activo en una oportunidad. Para responderlo con algo más de rigor conviene mirar dos variables en conjunto, el PER histórico del S&P 500 y el drawdown que ha acumulado el índice desde sus máximos.

A simple vista, el retroceso del mercado podría sugerir una ventana de entrada más atractiva. Sin embargo, cuando se observa la serie histórica del PER del US500, el diagnóstico es menos complaciente. El múltiplo se ubica todavía cerca de 28 veces, por debajo de los máximos recientes, pero claramente por encima del rango que dominó buena parte del período 2015 a 2019, cuando el mercado se movía más cerca de 20 a 24 veces. Incluso después del ajuste de comienzos de 2026, la valoración del índice sigue lejos de lo que históricamente podría describirse como una zona de descuento amplia.

El drawdown

El segundo elemento es el tamaño de la caída. El gráfico de drawdown muestra que el S&P 500 atraviesa un retroceso cercano a 7% desde sus máximos. Eso es una corrección relevante en términos tácticos, pero todavía moderada frente a episodios donde sí se produjo una limpieza más profunda de valoración y posicionamiento. En 2018 el drawdown se aproximó a 15%, en 2020 llegó cerca de 24% y en 2022 tocó la zona de 25%. En otras palabras, el mercado ha corregido, pero no ha pasado por una fase de capitulación comparable a los grandes ajustes recientes.

Ese punto importa porque un índice puede caer y seguir caro al mismo tiempo. De hecho, eso ya ocurrió en otras etapas del mercado estadounidense. La compresión de múltiplos no siempre avanza a la misma velocidad que la caída de precios, sobre todo cuando las utilidades empiezan a deteriorarse o el mercado exige una prima de riesgo mayor por factores macroeconómicos. En ese contexto, el hecho de que el PER siga elevado mientras el drawdown continúa siendo relativamente acotado sugiere que el mercado amplio no luce barato en términos históricos.

La dispersión sectorial

Fuente: Full Ratio, Research XTB Latam.

La lectura cambia cuando se baja al detalle por industrias. El gráfico sectorial deja ver una divergencia muy marcada entre los segmentos que todavía conservan una prima de crecimiento y aquellos que ya cotizan con descuento relevante. En la parte alta aparecen equipos y materiales para semiconductores con 47,1 veces, transporte de carga por carretera con 43 veces y semiconductores con 42,4 veces. También figuran entretenimiento, componentes electrónicos y aeroespacial y defensa con múltiplos claramente exigentes. Esto indica que el mercado sigue dispuesto a pagar caro por exposición a crecimiento estructural, tecnología, defensa y negocios con narrativa de expansión de largo plazo.

No es casual que allí se concentren nombres que el mercado todavía remunera como crecimiento estructural o calidad operativa, entre ellos ASML y Applied Materials en equipos para semiconductores, Old Dominion Freight Line en transporte, Nvidia en semiconductores, Netflix en entretenimiento, Amphenol en componentes electrónicos, Agilent Technologies en instrumentos científicos, Airbus y Boeing en aeroespacial y defensa, Cisco Systems en equipos de comunicación, Air Liquide en químicos y Ahold Delhaize junto con Archer Daniels Midland en distribución de alimentos.

En la parte baja el contraste es igual de fuerte. Finanzas hipotecarias cotiza en 6,1 veces, seguros y reaseguros en 7,3 veces, fabricantes de automóviles en 9,1 veces, servicios de crédito en 10 veces y varios segmentos ligados a seguros, desarrollo inmobiliario y REIT hipotecarios rondan entre 10 y 11 veces. Ese mapa describe un mercado donde la prima por crecimiento sigue siendo muy alta y donde los descuentos se concentran en sectores más sensibles al ciclo, al crédito y a la tasa de interés.

Ahí aparecen referencias bien conocidas como BlackRock en gestión de activos, Chubb en seguros patrimoniales y de accidentes, AIG y AXA en seguros diversificados, Assurant y Arthur J. Gallagher en seguros especializados, AGNC Investment en REIT hipotecario, DR Horton, PulteGroup y Toll Brothers en desarrollo inmobiliario, American Express, Capital One, Visa y Mastercard en servicios de crédito, Ford, General Motors y Ferrari en fabricantes de automóviles, Everest Re y Arch Capital en reaseguros, y PennyMac Financial Services junto con MGIC Investment como referencias ligadas al negocio hipotecario.

Por eso, hablar de acciones baratas en general puede inducir a error. Lo que hoy existe es una fuerte dispersión de valuaciones. Y esa dispersión suele ser más útil que el nivel del índice para entender dónde hay oportunidad y dónde hay riesgo de trampa de valor.

Petróleo, inflación y tasas

El contexto macro tampoco ayuda a sostener la idea de una ganga amplia en renta variable. El repunte del petróleo por encima de 100 dólares, en medio de la tensión geopolítica y de las dudas sobre la oferta global, vuelve a instalar un problema que el mercado conoce bien. La energía encarece costos corporativos, presiona márgenes, reduce ingreso disponible de los hogares y complica el trabajo de la Reserva Federal. Si a eso se suma una desaceleración gradual del empleo y un consumidor más selectivo, el resultado es un entorno donde el mercado puede seguir ajustando por dos vías, caídas adicionales en precio o revisión a la baja en utilidades, y ambas presionan la tesis de valoración.

Esa combinación ayuda a explicar por qué el inversionista minorista ha dejado de responder como en 2025. En lugar de comprar cada retroceso, el flujo reciente ha mostrado mayor disposición a vender en rebotes, aumentar exposición a bonos del Tesoro intermedios y usar instrumentos inversos como cobertura. Ese cambio de conducta no marca por sí solo un piso, pero sí refleja que la convicción sobre un rebote lineal del equity se ha debilitado.

¿Entonces están baratas o no?

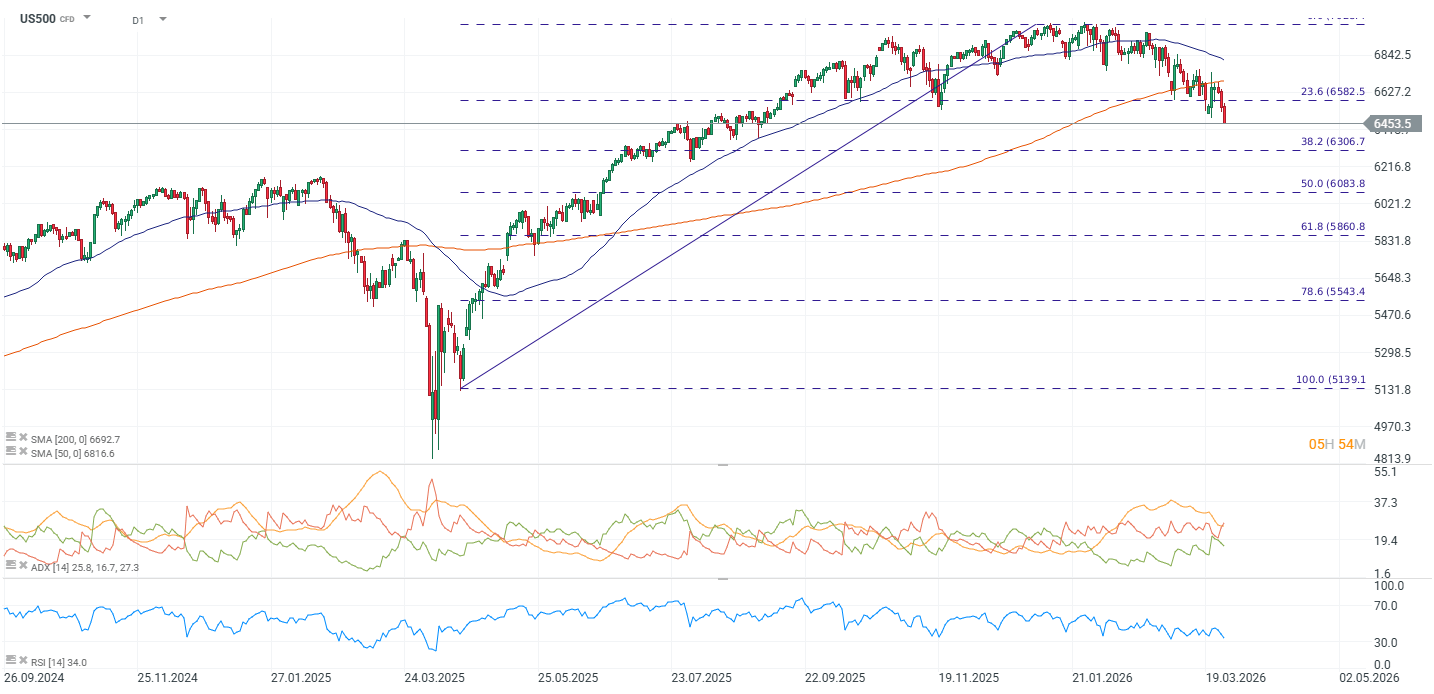

Fuente: xStation5.

La respuesta más rigurosa es que el S&P 500 no está barato como mercado agregado, aunque sí ha dejado atrás parte del exceso de valoración que mostraba meses atrás. Un PER cercano a 28 veces con un drawdown en torno a 7% sigue siendo una combinación exigente para hablar de ganga histórica. El mercado ha corregido, sí, pero no lo suficiente como para afirmar que ya descuenta un escenario claramente recesivo o una compresión completa de múltiplos.

Donde sí hay bolsillos de valoración baja es en segmentos financieros, aseguradores, hipotecarios, inmobiliarios y automotrices. El problema es que barato no siempre significa atractivo. En muchos de esos casos, el descuento responde a una prima de riesgo más alta por deterioro macro, mayor sensibilidad a tasas o dudas sobre crecimiento futuro. Al otro lado, los sectores ligados a tecnología y crecimiento siguen cotizando con múltiplos elevados, lo que muestra que el mercado todavía no ha renunciado por completo a pagar por calidad y expectativa.

La conclusión para este tramo del ciclo es que estamos frente a un mercado menos caro y mucho más selectivo. Para construir posiciones, la pregunta correcta es si el precio actual ya compensa de forma suficiente los riesgos de utilidades, tasas, inflación y geopolítica que siguen abiertos. Mientras el índice conserve un PER históricamente alto y el drawdown no entre en una zona de mayor estrés, la mejor lectura es de dispersión, prudencia y búsqueda quirúrgica de valor.

Dólar hoy Colombia: dólar cae bajo 3.200 tras ADP débil y presión sobre el dólar global

Dólar hoy México: peso encadena avances por debilidad global del billete verde

Nike vive su peor racha frente al S&P 500 en 25 años, ¿podrá recuperarse?

El acuerdo sobre Ormuz está más cerca

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.