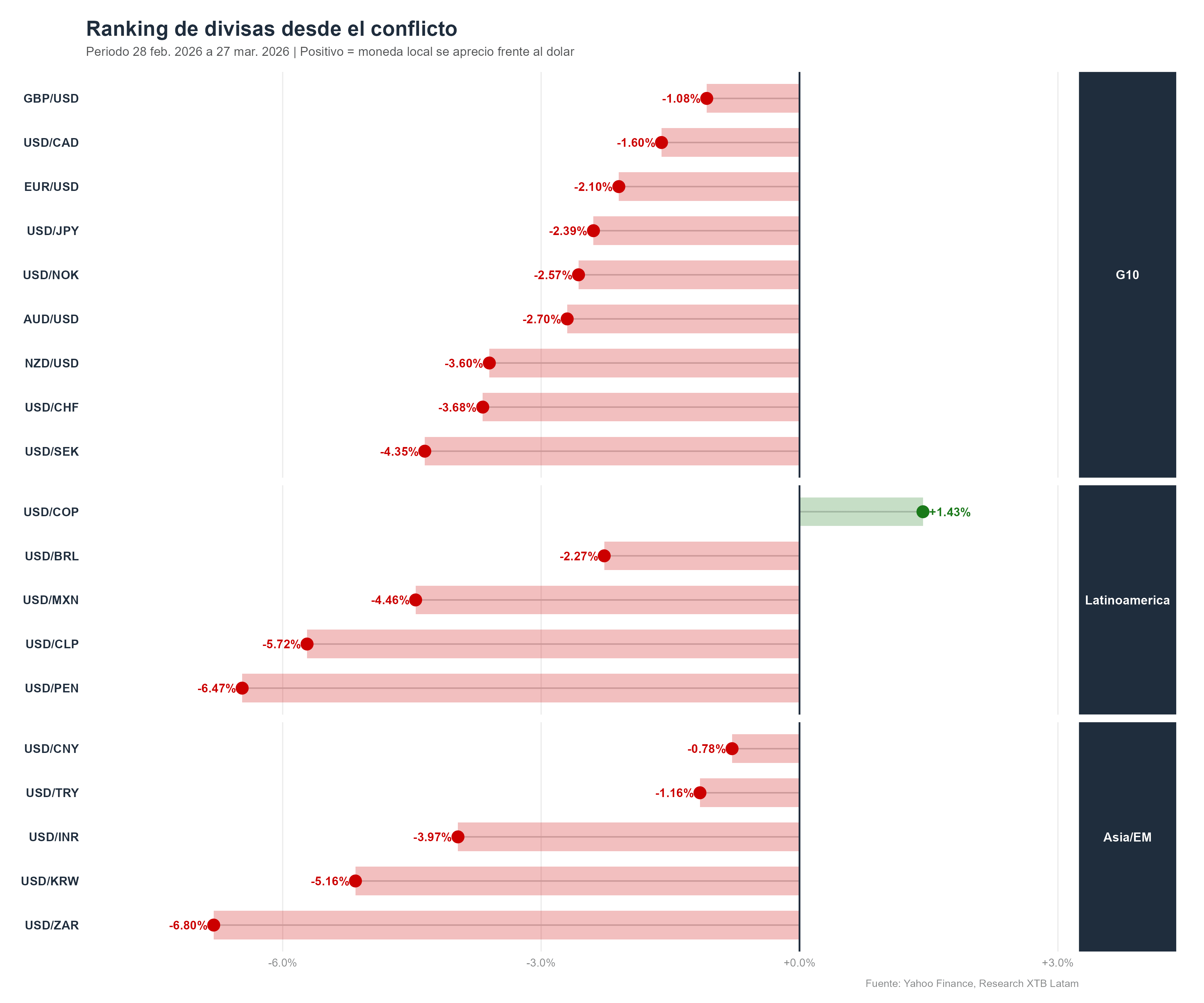

- El rand sudafricano (-6,80%) y el sol peruano (-6,47%) lideran las pérdidas globales desde el inicio del conflicto, seguidos del peso chileno (-5,72%) y el won coreano (-5,16%), divisas castigadas por su doble exposición al shock energético y a la aversión al riesgo global.

- El peso colombiano es la única divisa que se apreció frente al dólar (+1,43%) en el período analizado, sostenido por su condición de exportador neto de petróleo, el único caso de América Latina donde el alza del crudo actúa como catalizador positivo.

- El yuan chino (-0,78%) y la lira turca (-1,16%) son los más resistentes del bloque emergente, aunque por razones opuestas: el primero por la gestión cambiaria del Banco Popular de China, el segundo porque su banco central ya vendió más de 8.000 millones de dólares en oro para defender la paridad.

- El rand sudafricano (-6,80%) y el sol peruano (-6,47%) lideran las pérdidas globales desde el inicio del conflicto, seguidos del peso chileno (-5,72%) y el won coreano (-5,16%), divisas castigadas por su doble exposición al shock energético y a la aversión al riesgo global.

- El peso colombiano es la única divisa que se apreció frente al dólar (+1,43%) en el período analizado, sostenido por su condición de exportador neto de petróleo, el único caso de América Latina donde el alza del crudo actúa como catalizador positivo.

- El yuan chino (-0,78%) y la lira turca (-1,16%) son los más resistentes del bloque emergente, aunque por razones opuestas: el primero por la gestión cambiaria del Banco Popular de China, el segundo porque su banco central ya vendió más de 8.000 millones de dólares en oro para defender la paridad.

Cuatro semanas después del inicio del conflicto entre Estados Unidos, Israel e Irán, el mapa de divisas globales refleja con claridad la magnitud del reordenamiento que el shock energético ha generado en los mercados de cambio. El dólar se ha apreciado frente a la práctica totalidad de las monedas del mundo, tanto del G10 como de los mercados emergentes, en un movimiento que, aunque no alcanza la magnitud del ciclo de fortaleza de 2022, sí revela las vulnerabilidades estructurales de cada economía ante un shock de oferta energética prolongado.

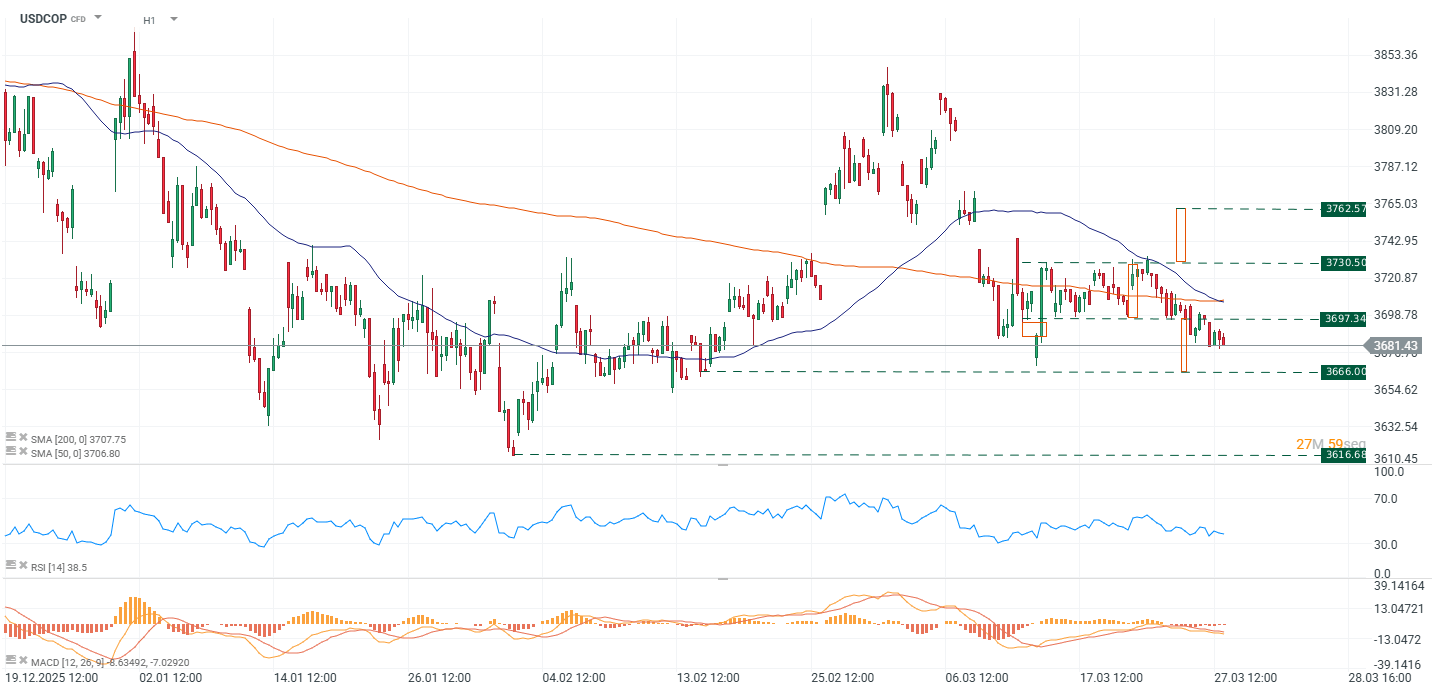

El caso del peso colombiano

Fuente: xStation5.

En un universo donde prácticamente todas las divisas ceden, el peso colombiano es la única que ha ganado terreno frente al dólar, apreciándose un +1,43% desde el 28 de febrero. Colombia es exportador neto de petróleo, y el alza del crudo por encima de los 100 dólares por barril mejora directamente su balanza comercial, los ingresos fiscales derivados de regalías petroleras y el flujo de divisas hacia la economía. El mecanismo es el mismo que en teoría debería beneficiar al real brasileño o al peso mexicano, economías también exportadoras de energía, pero que en esos casos ha sido más que compensado por otros factores, como la escala de la aversión al riesgo global o la dinámica política doméstica. Colombia, con una economía más pequeña y menos integrada en los flujos financieros internacionales, ha absorbido el beneficio energético con menos interferencia de otros vectores.

Los más castigados fuera de Colombia

El resto de la región dibuja un cuadro de pérdidas escalonadas que refleja tanto la exposición estructural de cada economía al shock como el grado de integración de sus monedas en los flujos globales de capital.

El sol peruano es la segunda divisa más débil del ranking global con una pérdida del -6,47%, lo que lo sitúa solo por debajo del rand sudafricano. Perú es un importador neto de energía, dependiente de combustibles para su sector minero, el principal generador de divisas del país, y su moneda sufre la doble presión del encarecimiento de importaciones y de la salida de flujos de capital emergente hacia activos más seguros. El peso chileno acumula un retroceso del -5,72%, el tercer peor desempeño del ranking global. La dependencia de Chile de las importaciones de combustibles fósiles, lo que podría identificarse como su principal vulnerabilidad estructural, se combina con la presión sobre el cobre, su principal exportación, en un contexto donde el deterioro de las perspectivas de crecimiento industrial global reduce la demanda del metal. La encuesta de expectativas económicas proyecta al USD/CLP alcanzando los 880 pesos en el horizonte de once meses.

El peso mexicano retrocede un -4,46% desde el inicio del conflicto, una pérdida significativa para una divisa que había sido una de las preferidas de los inversores emergentes en los últimos años por su alto diferencial de tasas y su proximidad estructural con la economía estadounidense. El impacto viene principalmente por dos vías: la reducción del apetito global por carry trades en emergentes, que había sido el principal soporte del peso, y la presión sobre la manufactura exportadora ante un entorno de demanda global más débil. La decisión de Banxico de recortar tasas en este entorno, 25 puntos básicos hasta el 6,75%, añade algo de presión adicional, aunque los mercados anticipan una eventual recuperación hacia los 17,25 pesos por dólar si el conflicto se resuelve en el corto plazo. El real brasileño cede un -2,27%, el más contenido de América Latina excluyendo al peso colombiano, sostenido por su condición de exportador de energía y por el diferencial de tasas que provee la Selic en 14,75%, que sigue siendo uno de los más altos del mundo.

Asia y emergentes globales

En el bloque asiático y de mercados emergentes globales, el rand sudafricano es el peor desempeño del ranking completo con una pérdida del -6,80%, un movimiento que refleja la doble exposición de Sudáfrica al shock: es importador de energía refinada y exportador de metales preciosos cuyo precio, paradójicamente, ha caído durante el conflicto. El won coreano retrocede un -5,16%, la segunda peor lectura del bloque, a pesar de que el Kospi coreano es el índice bursátil de mejor desempeño en 2026 a nivel global. Corea importa prácticamente toda su energía, lo que deteriora su balanza comercial con el crudo caro, mientras que los hedge funds registraron la semana pasada su mayor nivel de ventas en corto sobre acciones asiáticas en un año, según Goldman Sachs, concentradas precisamente en Taiwán, Corea e India. La rupia india cede un -3,97%, presionada por una factura energética que se ha duplicado en términos de dólares.

Los casos más resilientes del bloque son el yuan chino (-0,78%) y la lira turca (-1,16%), aunque por razones muy distintas. El yuan se mantiene gracias a la gestión cambiaria del Banco Popular de China, que fija el tipo de referencia diario con precisión quirúrgica para evitar depreciaciones que generen expectativas de fuga de capitales. La lira, por su parte, no cede más porque el banco central turco ha vendido y canjeado cerca de 60 toneladas de oro, más de 8.000 millones de dólares, en apenas dos semanas para defender la paridad, un costo extraordinariamente elevado en términos de reservas que no puede sostenerse de forma indefinida.

¿Crisis o ajuste?

Lo que documenta el ranking no es una crisis cambiaria de la magnitud de la asiática de 1997 o de la latinoamericana de principios de los 2000, con devaluaciones abruptas, cierres de mercados o incapacidad de servicio de deuda. Es un ajuste severo y diferenciado en un entorno de shock de oferta energética que penaliza estructuralmente a los importadores netos de energía y que ha reducido el apetito global por carry trades en mercados emergentes, el principal motor de entrada de capital en estas economías durante los últimos años.

La encuesta de sentimiento de HSBC publicada esta semana captura que el 68% de los inversores encuestados mantiene una visión alcista sobre los mercados emergentes a tres meses, el mayor optimismo en 14 encuestas consecutivas, pero simultáneamente reconoce que la geopolítica ha añadido una capa adicional de incertidumbre que obliga a ser más selectivo. El capital sigue presente en el bloque emergente, pero se concentra en mercados con fundamentos más sólidos y mayor claridad de política, mientras evacúa los más vulnerables al shock energético. Es un ajuste, no una crisis, pero la diferencia entre ambos depende en gran medida de cuánto tiempo permanezca cerrado el Estrecho de Ormuz.

El trigo alcanza su nivel más alto desde mayo de 2024. Los riesgos para las exportaciones del mar Negro impulsan el repunte

Dólar Hoy en Chile: Dólar abre al alza cerca de los $941

🔴ANÁLISIS INTRADAY DE MERCADOS (23.07.2026)

Mercados a Observar Hoy: NATGAS.EU, WHEAT y USDCOP (23.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.