- El EUR - USD retrocede hacia 1.1860 mientras el mercado espera el dato clave de inflación en EE.UU. Las previsiones apuntan a una moderación del IPC al 2,5%, pero la divergencia entre estimaciones institucionales y la persistencia de la inflación en servicios mantienen elevada la incertidumbre. El resultado podría definir no solo el rumbo del dólar, sino también las expectativas de recortes de tasas de la Fed en 2026.

- El EUR - USD retrocede hacia 1.1860 mientras el mercado espera el dato clave de inflación en EE.UU. Las previsiones apuntan a una moderación del IPC al 2,5%, pero la divergencia entre estimaciones institucionales y la persistencia de la inflación en servicios mantienen elevada la incertidumbre. El resultado podría definir no solo el rumbo del dólar, sino también las expectativas de recortes de tasas de la Fed en 2026.

Expectativas de mercado: el desafío de enero

Los inversores se preparan para la publicación del índice de precios al consumidor (CPI) de enero en EE.UU., con el consenso proyectando una desaceleración de la inflación general al 2,5% interanual, frente al 2,7% registrado en diciembre.

En términos mensuales, se espera un avance de 0,3%, en línea con el ritmo previo.

El IPC subyacente (core CPI), la medida preferida por la Reserva Federal que excluye alimentos y energía, se proyecta en 2,5%, apenas por debajo del 2,6% anterior, con un aumento mensual también de 0,3%.

Sin embargo, las previsiones institucionales muestran creciente divergencia:

-

Goldman Sachs anticipa una lectura más optimista de 2,4%, aunque advierte que presiones derivadas de aranceles en sectores como vestimenta, recreación y equipamiento del hogar podrían inclinar el dato al alza.

-

Modelos cuantitativos como los de XTech Macro sugieren una desaceleración más pronunciada, hasta 2,3% en el índice general y 2,4% en el subyacente.

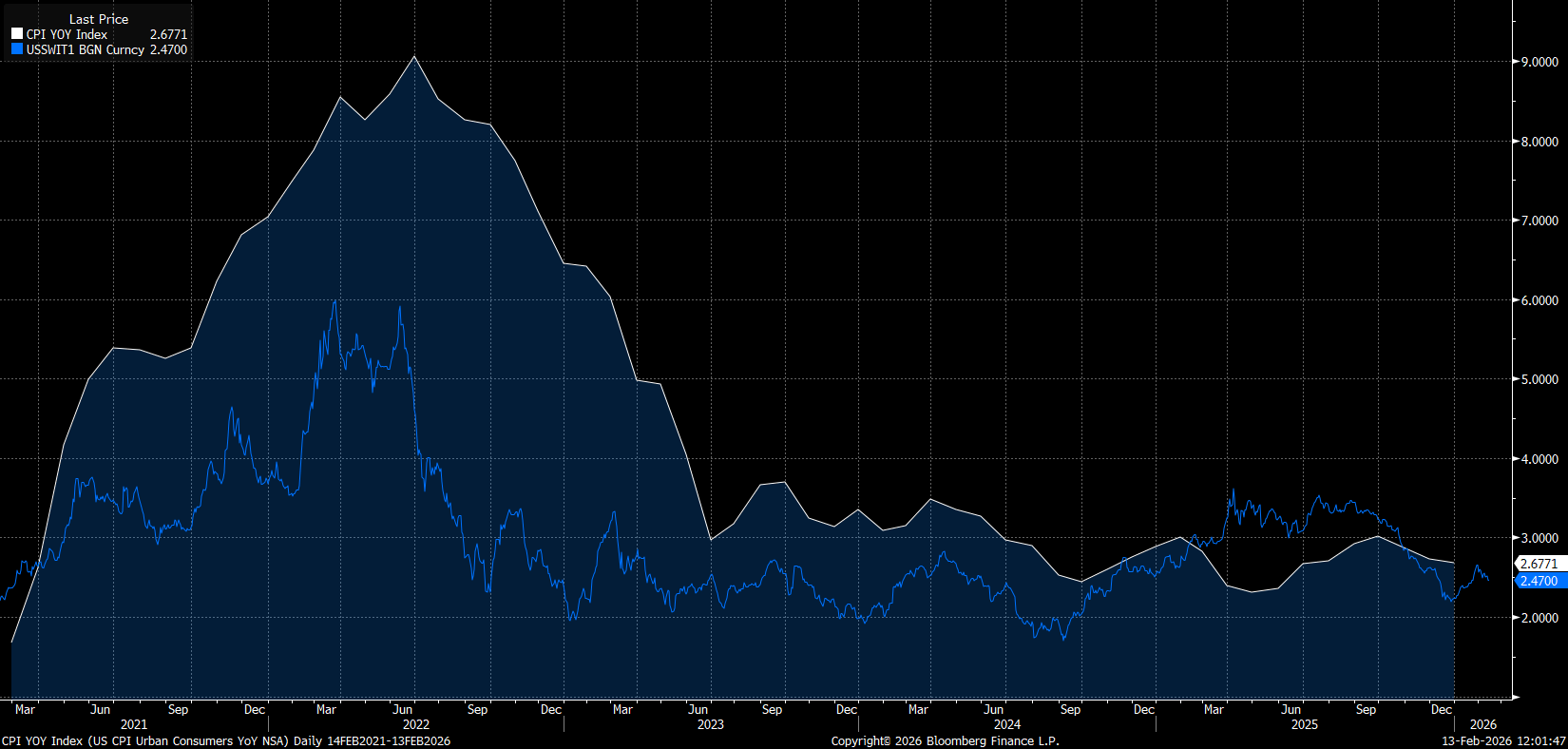

Los swaps de inflación descuentan actualmente un resultado alineado con el consenso (2,5–2,6%), aunque en diciembre estos indicadores subestimaron la lectura final. Si funcionaran como indicador adelantado, un dato en el rango 2,2–2,3% no puede descartarse como escenario de riesgo.

El swap del IPC indica que la inflación podría continuar su tendencia a la baja, incluso por debajo del consenso actual del mercado. Fuente: Bloomberg Finance LP

El swap del IPC indica que la inflación podría continuar su tendencia a la baja, incluso por debajo del consenso actual del mercado. Fuente: Bloomberg Finance LP

Visión estructural: la persistencia de los servicios

Más allá del dato general, el foco macroeconómico continúa en la llamada inflación “supercore”, que excluye vivienda dentro del sector servicios. Este componente, estrechamente vinculado a un mercado laboral ajustado, ha demostrado ser particularmente resistente.

Las perspectivas institucionales para 2026 son mixtas:

-

Morningstar prevé una inflación promedio de 2,7%, señalando un posible “efecto arancelario”.

-

Nomura estima que el PCE subyacente cerrará el año en torno al 2,5%.

-

Investigaciones académicas sitúan la tasa subyacente base en 2,7%, sugiriendo que una caída sostenida por debajo del 2% requeriría una desaceleración más marcada de los salarios.

-

Goldman Sachs se mantiene como la voz más dovish, proyectando un PCE subyacente de 2,1–2,2% hacia finales de 2026.

Para los responsables de política monetaria, el panorama es complejo. Aunque la caída de los precios del combustible y la moderación en bienes podrían reducir el índice general, la persistencia de la inflación en servicios, especialmente en ocio, sugiere que el “último tramo” hacia el objetivo del 2% será desafiante.

El dilema de la Fed: entre Powell y Warsh

La inflación sigue siendo el factor determinante para una Reserva Federal que enfrenta señales mixtas en el mercado laboral. Aunque el informe de nóminas no agrícolas (NFP) fue sólido en apariencia, los datos desagregados apuntan a fragilidades subyacentes.

El “dot plot” de diciembre señalaba apenas un recorte de tasas para el año. Sin embargo, el panorama político añade complejidad:

-

El mandato de Jerome Powell concluye en abril.

-

Los mercados de futuros ya descuentan dos recortes en 2026, escenario que muchos consideran plausible bajo un eventual liderazgo de Kevin Warsh, siempre que la inflación no repunte.

Para que la Fed adopte una postura de relajación más agresiva, como busca la administración de Donald Trump, sería necesario un catalizador mayor: una caída del petróleo hacia los 50 dólares o un deterioro claro del mercado laboral, posiblemente desencadenado por volatilidad del dólar o una corrección más profunda en Wall Street.

Mercado de divisas: el dólar recupera tracción

El EUR - USD retrocede hacia 1.1860, desacoplándose de la caída en los rendimientos de los bonos del Tesoro estadounidense. La fortaleza del dólar parece responder a un entorno de aversión al riesgo, tras la corrección en la renta variable estadounidense y el renovado discurso proteccionista de la Casa Blanca en materia arancelaria.

Desde el punto de vista técnico, el par permanece vulnerable. Si la caída en Wall Street se intensifica, un movimiento hacia 1.1800 es posible.

No obstante, un dato de IPC “Goldilocks” en el rango 2,2–2,4% podría actuar como catalizador de rebote, reavivando las apuestas por un recorte de tasas no solo en abril, sino incluso tan pronto como marzo.

Calendario económico: Tesla y Google publican hoy sus resultados

La bolsa hoy: Las empresas de IA centran la atención del mercado

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.